Séquence simplifiée des comptes

Présentation

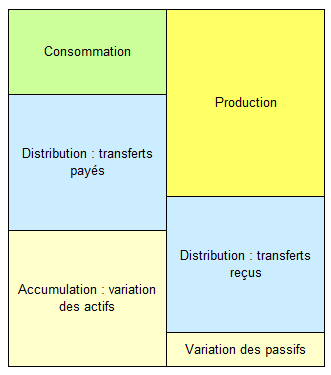

Les comptes d'un agent économique présentent d'abord ses opérations, c'est-à-dire les flux qu'il décide ou accepte et qui affectent soit le niveau, soit la composition, de sa richesse.

Pour un agent économique, il n'y a que deux moyens d'accroître sa richesse :

- produire des biens et services,

- recevoir des transferts d'autres agents économiques.

Au cours de la période étudiée, l'agent peut utiliser cette richesse de trois manières :

- la consommer, c'est-à-dire la détruire,

- la transférer à d'autres agents,

- l'accumuler, c'est-à-dire la conserver pour une utilisation au cours des périodes ultérieures.

L'accumulation peut être négative car un agent peut utiliser la richesse qu'il avait accumulée au cours des périodes précédentes.

La richesse est composée d'actifs, c'est-à-dire de réserves de valeur, et de passifs, c'est-à-dire de dettes qui viennent en déduction de la richesse. Un agent peut modifier la composition de sa richesse de deux manières différentes :

- échanger des actifs contre d'autres actifs. Par exemple, une entreprise qui vend un produit échange un actif produit contre un actif financier qui est, soit de la monnaie dans le cas d'une vente au comptant, soit une créance sur son client dans le cas d'une vente à crédit ;

- soit s'endetter, c'est-à-dire accroître ses passifs, soit se désendetter, c'est-à-dire diminuer ses passifs, avec pour contrepartie une augmentation ou une diminution de ses actifs.

La comptabilité nationale n'enregistre pas les achats et les ventes d'actifs mais uniquement leurs variations au cours de la période étudiée.

Le compte d'un agent économique présente l'origine et l'utilisation de ses actifs. Sous sa forme la plus simple, il se présente de la manière suivante :

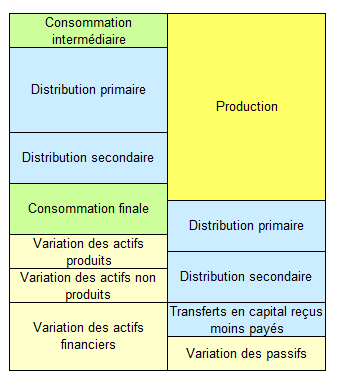

La comptabilité nationale va d'abord décomposer la consommation en deux parties :

- la consommation intermédiaire qui correspond aux biens et services détruits lors de la production d'autres biens et services,

- la consommation finale qui correspond aux biens et services détruits pour satisfaire les besoins des ménages.

Les transferts sont ensuite décomposés en grandes catégories :

- Transferts courants

- Distribution primaire du revenu

- Distribution secondaire du revenu

- Transferts en capital

Les actifs vont être décomposés en grandes catégories :

- Les actifs non financiers

- Les actifs produits

- Les actifs non produits

- Les actifs financiers

Le compte d'un agent économique se présente donc ainsi :

Pour les besoins de l'analyse économique, le compte de l'agent est décomposé en sous-comptes faisant apparaître des soldes, ces soldes ne modifient pas l'équilibre général car ils apparaissent dans la colonne gauche de chaque sous-compte et dans la colonne droite du sous-compte suivant :

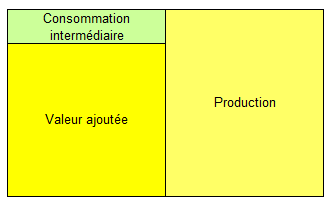

Compte de production

Le compte de production est le premier sous-compte, son solde est la valeur ajoutée et il se présente ainsi :

| Emplois | Ressources |

| Consommation intermédiaire

(consommation de capital fixe) |

Production |

| Valeur ajoutée |

Si la consommation de capital fixe apparaît en emplois, la valeur ajoutée est nette, sinon elle est brute.

Compte de distribution primaire du revenu

Le compte de distribution primaire du revenu reprend en ressources la valeur ajoutée et les revenus primaires reçus, en emplois il fait apparaître les revenus primaires versés et son solde, le solde des revenus primaires. Les revenus primaires sont les revenus du travail et du capital, ainsi que les impôts et subventions sur la production :

- Rémunération des salariés

- Autres impôts sur la production

- Autres subventions sur la production

- Revenus de la propriété :

Le compte de distribution primaire du revenu est lui-même décomposé en deux sous-comptes : le compte d'exploitation et le compte d'affectation des revenus primaires.

Le compte d'exploitation

Le compte d'exploitation reprend en ressources la valeur ajoutée et en emplois les éléments qui peuvent être considérés comme des coûts de production. Son solde est l'excédent brut d'exploitation pour les sociétés et le revenu mixte pour les entreprises individuelles. Le terme "revenu mixte" s'explique par le fait que dans le cas d'une entreprise individuelle, par exemple un artisan, le solde du compte d'exploitation rémunère aussi bien le travail de l'exploitant que son capital. Le compte d'exploitation se présente comme suit :

| Emplois | Ressources |

| Rémunération des salariés | Valeur ajoutée |

| Autres impôts sur la production | |

| Moins autres subventions sur la production | |

| Excédent d'exploitation / revenu mixte |

Lorsque la valeur ajoutée est brute, l'excédent d'exploitation devient l'excédent brut d'exploitation, lorsque la valeur ajoutée est nette, l'excédent d'exploitation devient l'excédent net d'exploitation,

Le compte d'exploitation montre comment la valeur ajoutée est répartie entre les salariés, l'État et les entreprises.

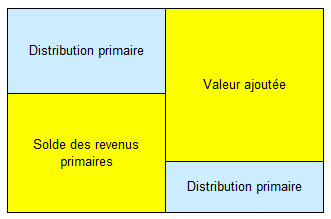

Le compte d'affectation des revenus primaires

Le sous-compte suivant est le compte d'affectation des revenus primaires, il reprend en ressources l'excédent d'exploitation et le revenu mixte ainsi que les revenus primaires reçus qui apparaissaient dans le compte précédent en emplois en tant que coûts d'exploitation. Il ajoute à ces éléments les revenus de la propriété reçus. En emplois, il fait apparaître les revenus de la propriété versés.

| Emplois | Ressources |

| Revenus de la propriété | Excédent d'exploitation / revenu mixte |

| Rémunération des salariés | |

| Impôts sur la production et les importations | |

| Moins subventions | |

| Solde des revenus primaires | Revenus de la propriété |

Comme l'excédent d'exploitation, le solde des revenus primaires peut être brut ou net.

Le compte d'affectation des revenus primaires est différent selon les agents. Pour les sociétés, il se présente sous la forme suivante :

| Emplois | Ressources |

| Revenus de la propriété | Excédent d'exploitation |

| Revenus de la propriété | |

| Solde des revenus primaires |

Pour les administrations publiques, le compte d'affectation des revenus primaires se présente ainsi :

| Emplois | Ressources |

| Revenus de la propriété | Excédent d'exploitation |

| Impôts sur la production et les importations | |

| Moins subventions | |

| Solde des revenus primaires | Revenus de la propriété |

Le compte d'affectation des revenus primaires des administrations publiques reprend également en ressources les impôts et subventions sur les produits qui proviennent non des emplois du compte d'exploitation mais du compte de biens et services.

Pour les ménages, il devient :

| Emplois | Ressources |

| Revenus de la propriété | Excédent d'exploitation / revenu mixte |

| Rémunération des salariés | |

| Solde des revenus primaires | Revenus de la propriété |

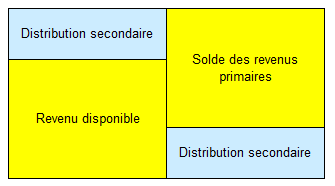

Le compte de distribution secondaire du revenu

Le sous-compte suivant est le compte de distribution secondaire du revenu, il montre comment les opérations de redistribution, c'est-à-dire les impôts courants sur le revenu et le patrimoine, les cotisations et les prestations sociales ainsi que les autres transferts courants, affectent le revenu des agents.

| Emplois | Ressources |

| Impôts courants sur le revenu, le patrimoine | Solde des revenus primaires |

| Cotisations sociales | Impôts courants sur le revenu, le patrimoine |

| Prestations sociales | Cotisations sociales |

| Autres transferts courants | Prestations sociales |

| Revenu disponible | Autres transferts courants |

Le revenu disponible peut être brut ou net. Le compte se présente différemment selon les agents, ainsi pour les sociétés il devient :

| Emplois | Ressources |

| Impôts courants sur le revenu, le patrimoine | Solde des revenus primaires |

| Prestations sociales | Cotisations sociales |

| Autres transferts courants | Autres transferts courants |

| Revenu disponible |

Les cotisations et prestations sociales de ce compte se rapportent aux entreprises qui assurent elles-mêmes des prestations sociales, par exemple la prise en charge des retraites de leurs salariés.

Pour les administrations publiques, le sous-compte de distribution secondaire du revenu se présente ainsi :

| Emplois | Ressources |

| Impôts courants sur le revenu, le patrimoine | Solde des revenus primaires |

| Prestations sociales | Impôts courants sur le revenu, le patrimoine |

| Autres transferts courants | Cotisations sociales |

| Revenu disponible | Autres transferts courants |

Pour les ménages, il se présente ainsi :

| Emplois | Ressources |

| Impôts courants sur le revenu, le patrimoine | Solde des revenus primaires |

| Cotisations sociales | Cotisations sociales |

| Prestations sociales | Prestations sociales |

| Autres transferts courants | Autres transferts courants |

| Revenu disponible |

Les cotisations sociales qui apparaissent en ressources et les prestations sociales qui apparaissent en emplois dans ce compte se rapportent aux entreprises individuelles qui assurent elles-mêmes des prestations sociales.

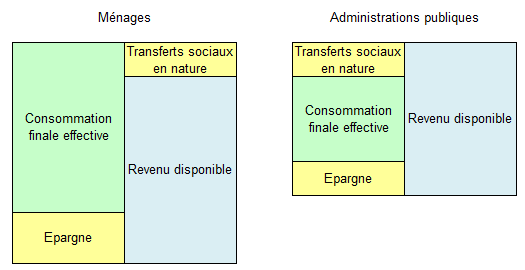

Le compte de redistribution du revenu en nature

Pour les administrations publiques et les ménages, le compte de redistribution du revenu en nature permet de calculer le revenu disponible ajusté qui tient compte des transferts sociaux en nature. Pour les administrations publiques, il se présente ainsi :

| Emplois | Ressources |

| Transferts sociaux en nature | Revenu disponible |

| Revenu disponible ajusté |

Pour les ménages, le compte de redistribution du revenu en nature se présente ainsi :

| Emplois | Ressources |

| Revenu disponible | |

| Transferts sociaux en nature | |

| Revenu disponible ajusté |

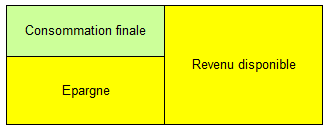

Le compte d'utilisation du revenu

Le compte d'utilisation du revenu montre comment le revenu disponible est utilisé pour consommer et épargner. L'épargne peut être brute ou nette. Pour les sociétés, ce compte se présente simplement sous la forme suivante :

| Emplois | Ressources |

| Ajustement fonds de pension | Revenu disponible |

| Épargne |

L'ajustement pour variation des droits des ménages sur les fonds de pension est rendu nécessaire parce que les fonds de pension sont traités dans les comptes non financiers comme des régimes de sécurité sociale recevant et versant des transferts, c'est-à-dire des opérations ne générant ni dettes ni créances, alors qu'ils sont traités dans les comptes financiers comme des institutions financières s'endettant auprès de leurs clients.

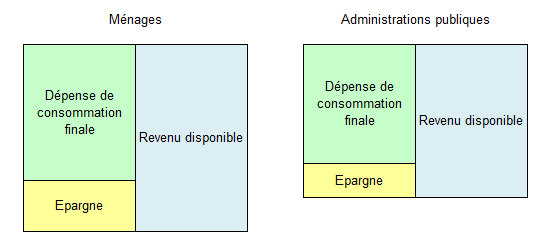

Pour les administrations publiques et les ménages, le compte d'utilisation du revenu possède deux versions selon que l'on considère la dépense de consommation finale ou la consommation finale effective. Le compte d'utilisation du revenu disponible calcule l'épargne à partir du revenu disponible et de la dépense de consommation finale. Il se présente de la même manière pour les administrations publiques et les ménages :

| Emplois | Ressources |

| Dépense de consommation finale | Revenu disponible |

| Ajustement fonds de pension | |

| Épargne |

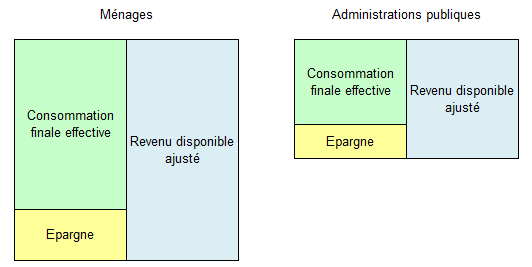

Le compte d'utilisation du revenu disponible ajusté calcule l'épargne à partir du revenu disponible ajusté et de la consommation finale effective. Il se présente de la même manière pour les administrations publiques et les ménages :

| Emplois | Ressources |

| Consommation finale effective | Revenu disponible ajusté |

| Ajustement fonds de pension | |

| Épargne |

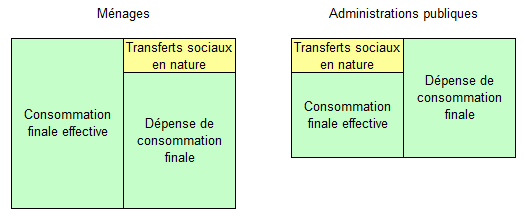

L'existence de deux séries de comptes s'explique par le traitement des dépenses individualisables des administrations publiques qui sont des dépenses payées par l'administration mais qui profitent, en fait, à des ménages qu'il est possible d'identifier. Deux options sont possibles :

- ces dépenses sont considérées comme faisant partie de la dépense de consommation finale des administrations publiques et elles n'apparaissent pas dans le compte des ménages ;

- ces dépenses sont considérées comme des transferts des administrations aux ménages appelés "transferts sociaux en nature". Elles sont alors déduites du revenu disponible des administrations et de leur consommation finale pour être ajoutées au revenu disponible et à la consommation finale des ménages.

La première option correspond au compte de distribution secondaire du revenu associé au compte d'utilisation du revenu disponible, la seconde au compte de redistribution du revenu en nature associé au compte d'utilisation du revenu disponible ajusté. Ainsi, pour les administrations publiques, on a :

Dépense de consommation finale des administrations publiques

= Consommation finale effective

+ Transferts sociaux en nature

Et pour les ménages :

Dépense de consommation finale des ménages

= Consommation finale effective

− Transferts sociaux en nature

Le compte d'utilisation du revenu disponible montre comment le revenu disponible se partage entre l'épargne et la dépense de consommation finale :

Pour passer du revenu disponible au revenu disponible ajusté et de la dépense de consommation finale à la consommation finale effective, il suffit d'introduire les transferts sociaux en nature. Pour cela, dans le compte des ménages on remplace la dépense de consommation finale par la différence entre la consommation finale effective et les transferts sociaux en nature ; dans le compte des administrations publiques, on remplace la dépense de consommation finale par la somme de la consommation finale effective et des transferts sociaux en nature :

Et finalement :

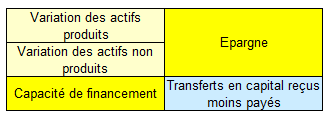

Le compte de capital

Le compte de capital montre l'épargne et l'investissement des agents. Il est tenu non en "ressources" et en "emplois" mais en "variations des passifs et de la valeur nette" et en "variations des actifs". En effet, la formation brute de capital, par exemple, est égale à la différence entre les acquisitions et les cessions d'actifs fixes, un traitement en "ressources" et "emplois" aurait amené à classer les acquisitions en "emplois" et les cessions en "ressources". Le compte de capital se présente de la même manière pour tous les agents :

| Variations des actifs | Variations des passifs |

| Formation brute de capital fixe | Épargne |

| (moins consommation de capital fixe) | Transferts en capital à recevoir |

| Variation des stocks | Moins transferts en capital à payer |

| Acquisitions moins cessions d'objets de valeur | |

| Acquisitions moins cessions d'actifs non produits | |

| Capacité de financement |

La consommation de capital fixe doit être déduite uniquement lorsque l'épargne est nette, lorsque l'épargne est brute il n'y a pas lieu de la déduire. Les actifs non financiers non produits correspondent, par exemple, aux terrains et à des actifs incorporels comme les brevets et licences.

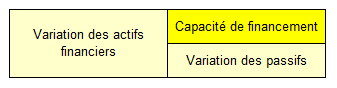

Le compte financier

Le compte financier montre l'acquisition nette d'actifs financiers des agents et l'accroissement net de leurs passifs. Son solde est le même que celui du compte de capital, c'est-à-dire la capacité de financement. Sous sa forme simplifiée, il se présente de la manière suivante :

| Variations des actifs | Variations des passifs |

| Acquisition nette d'actifs financiers : Or monétaire et DTS Numéraire et dépôts Titres autres qu'actions Crédits Actions et autres participations Provisions techniques d'assurance Autres comptes à recevoir |

Accroissement net des passifs : Numéraire et dépôts Titres autres qu'actions Crédits Actions et autres participations Provisions techniques d'assurance Autres comptes à payer |

| Capacité de financement |

Le compte des autres changements d'actifs

La valeur du patrimoine d'un agent économique ne varie pas uniquement du fait de ses opérations, c'est-à-dire des actions qu'il a décidées ou acceptées, il peut aussi varier du fait d'événements qu'il ne contrôle pas. En comptabilité nationale, ces événements sont regroupés en deux grandes catégories :

- les autres changements de volume

- les gains et pertes de détention

À chacune de ces catégories correspond un compte.

Compte des autres changements de volume d'actifs

| Variation des actifs | Variation des passifs |

| Apparition économique d'actifs Disparition économique d'actifs non produits Destruction d'actifs dues à des catastrophes Saisies sans compensation Autres changements de volume n.c.a. Changements de classement ou de structure |

Autres changements de volume n.c.a. Changements de classement ou de structure |

| Variations de la valeur nette dues aux autres changements de volume d'actifs |

Compte de réévaluation

| Variation des actifs | Variation des passifs | Gains/pertes nominaux de détention Actifs non financiers Actifs financiers |

Gains/pertes nominaux de détention Passifs |

| Variations de la valeur nette dues aux gains/pertes nominaux de détention |

Les comptes de patrimoine

Les comptes de patrimoine présentent la valeur des actifs et des passifs d'un agent économique, leur solde est la valeur nette. Deux comptes de patrimoine sont présentés, le compte de patrimoine d'ouverture qui présente la situation du patrimoine de l'agent au début de la période considérée et le compte de patrimoine de clôture qui présente la situation à la fin de la période. Ces deux comptes se présentent sous la même forme, leur solde est la valeur nette.

| Actifs | Passifs et valeur nette | Actifs non financiers Actifs non produits Actifs non produits Actifs financiers |

Passifs |

| Valeur nette |

Auteur : Francis Malherbe

- Principes fondamentaux de la comptabilité nationale

- Présentation générale

- Histoire de la comptabilité nationale

- Le champ de la comptabilité nationale

- Les opérations sur biens et services

- Les opérations de répartition

- Valeur ajoutée, revenu et épargne

- Le produit intérieur brut (PIB)

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- Séquence simplifiée des comptes

- Le tableau économique d'ensemble

- Le tableau entrées-sorties (TES)

- Prix et volumes

- Produits de la propriété intellectuelle

- Les comptes de patrimoine

- Extensions du système

- L'arbitrage

- Théorie économique et comptabilité nationale

- Exercices de comptabilité nationale

- Débats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- Séquence complète des comptes

- Agrégats, opérations et autres flux

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le système européen des comptes

- Comptes nationaux

- Vidéos YouTube

- Ce site n'utilise pas de cookies et ne collecte aucune information sur ses visiteurs

- Les vidéos Youtube intégrées à ce site sont soumises aux conditions d'utilisation de Google