Le produit intérieur brut (PIB)

Un rôle fondamental

Le produit intérieur brut (PIB) est de très loin l'agrégat le plus connu de la comptabilité nationale, il est même plus connu que la comptabilité nationale elle-même. Depuis des années, il est reconnu comme le meilleur indicateur de l'activité économique, si bien que ce sont ses évolutions que l'on suit pour surveiller l'état de santé de l'économie, mesurer sa croissance ou détecter les récessions. Il est vrai que le lien entre l'évolution du produit intérieur brut en volume et des variables aussi fondamentales pour tous que l'emploi en fait un indicateur dont il est difficile de se désintéresser totalement.

Le produit intérieur brut est principalement utilisé pour des comparaisons :

- calcul de ratios avec le déficit public et la dette publique dans le cadre du suivi des politiques budgétaires publiques ;

- mesure de la croissance de l'activité économique en comparant les PIB des différentes périodes exprimés en volume, c'est-à-dire après élimination de l'impact des variations de prix ;

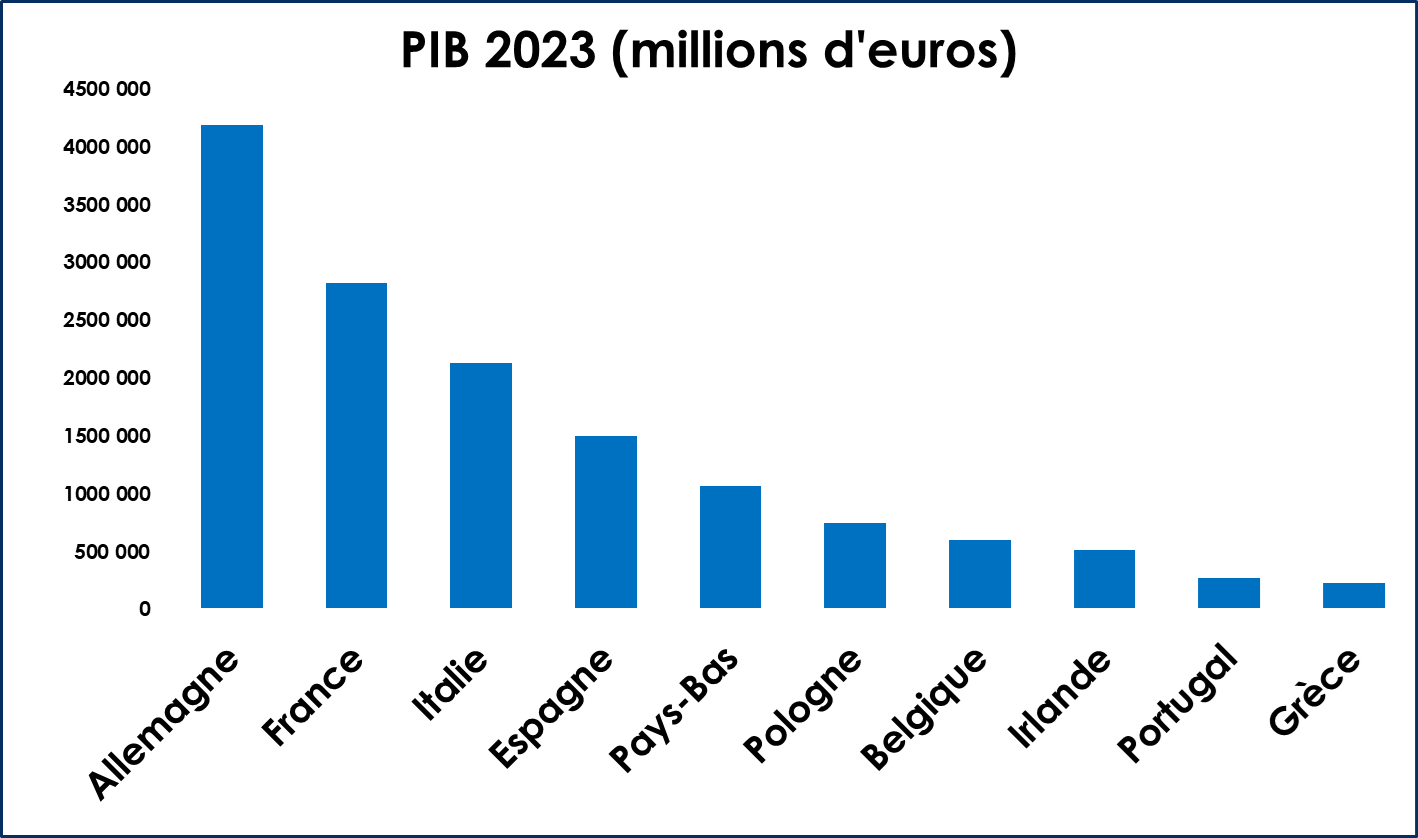

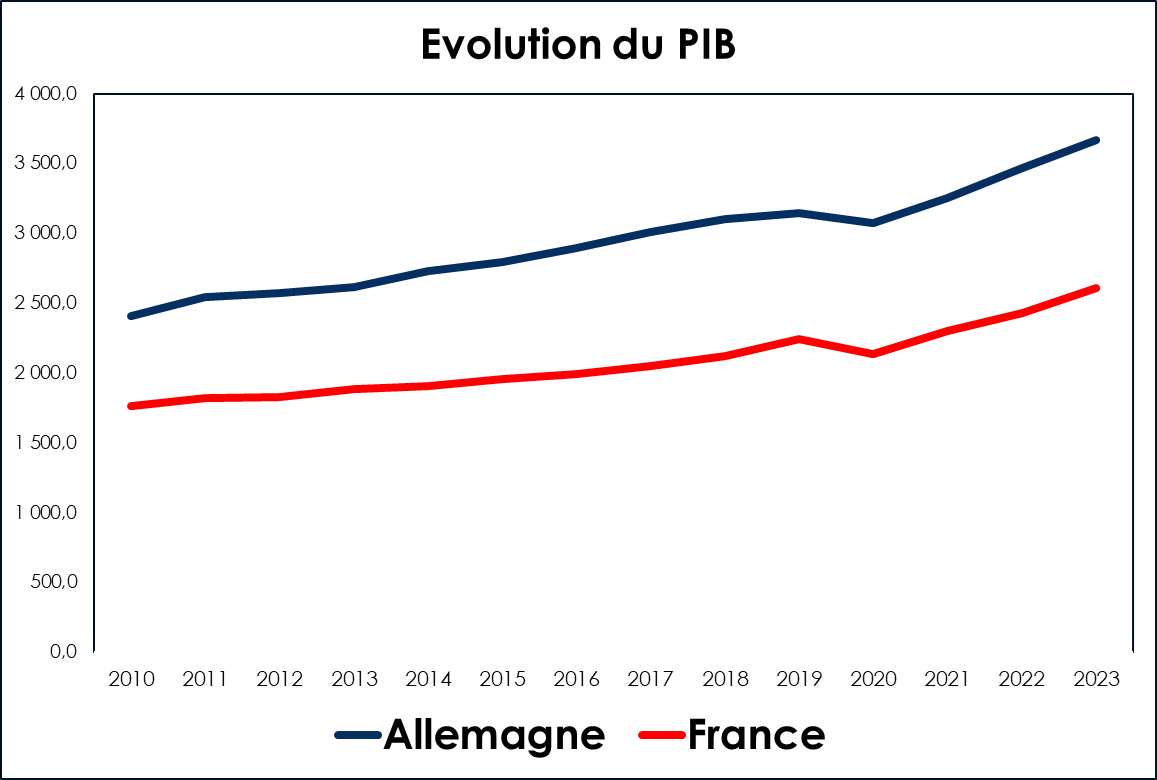

- comparaison de la richesse des différents pays, soit directement par leurs PIB exprimés dans une même monnaie, soit par leurs PIB corrigés du pouvoir d'achat de leur monnaie nationale.

Voici quelques graphiques illustrant le rôle du PIB :

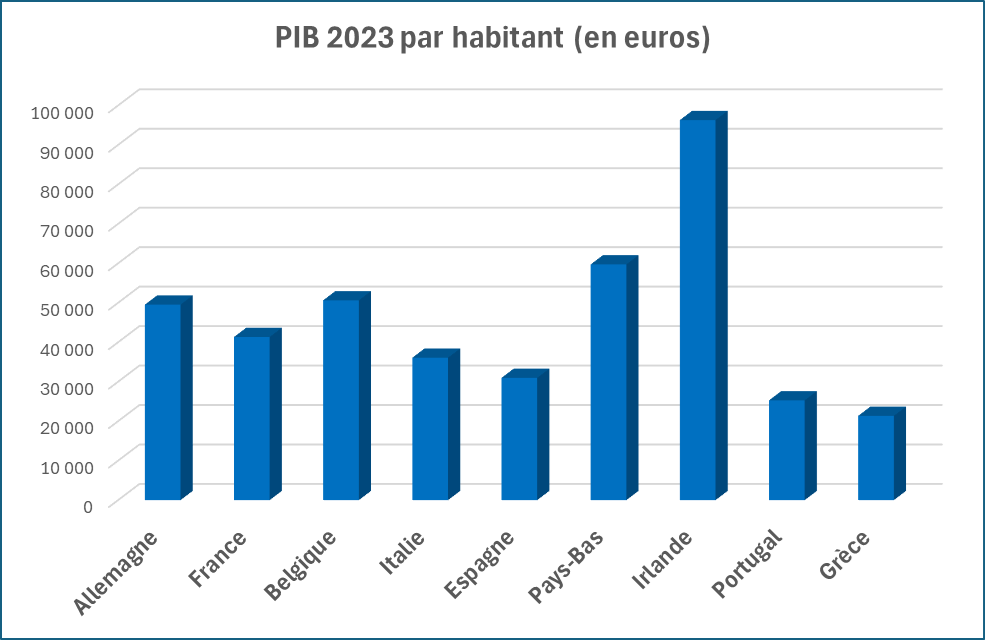

Dans le cadre de la comparaison des pays, il est possible de calculer également le produit intérieur brut par habitant afin d'éliminer le poids de la démographie. Cependant, un ratio par habitant doit être utilisé avec précaution dans la mesure où il risque de masquer l'hétérogénéité de la population d'un même pays.

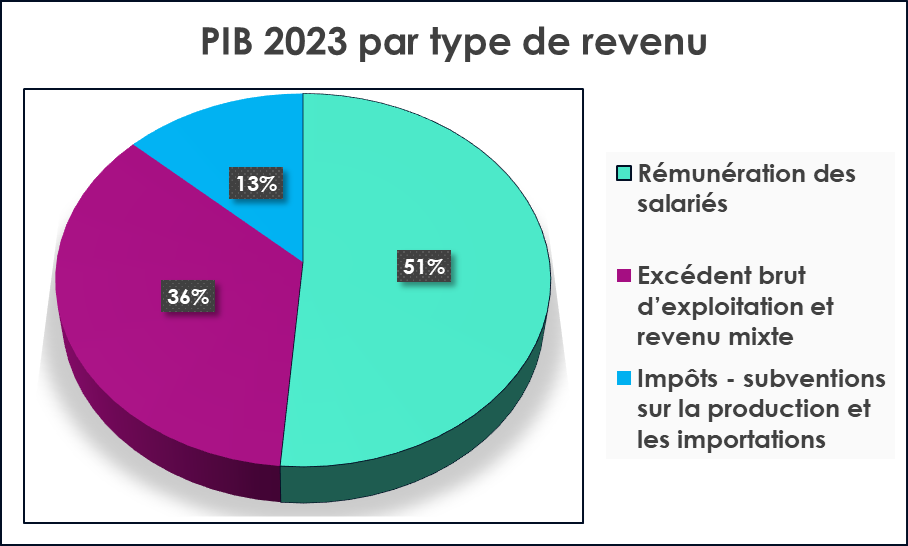

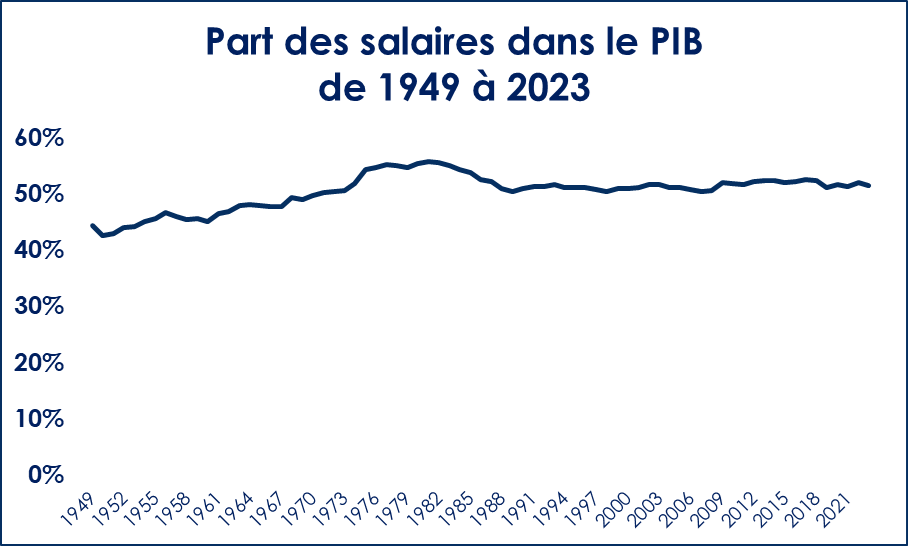

Le PIB est également vu par certains comme un gâteau à partager entre les entreprises, les salariés et l'État. Le graphique ci-dessous montre la répartition des revenus directement issus de la production en France, l'excédent brut d'exploitation et le revenu mixte brut représentant les revenus des entreprises.

Le produit intérieur brut joue un rôle particulièrement important dans le fonctionnement de l'Union Européenne. En effet, le respect des critères destinés à limiter le déficit public et la dette publique, qui sont évalués par rapport au produit intérieur brut, s'impose aux pays et peut les amener à modifier leur politique économique. De plus, une partie importante de la contribution de chaque état membre au financement des dépenses communes de l'Union Européenne est calculée sur la base de son revenu national brut, agrégat de la comptabilité nationale qui est dérivé du produit intérieur brut et en est généralement très proche.

Les trois approches du produit intérieur brut

D'une manière très synthétique, le produit intérieur brut vise à mesurer la richesse créée par les hommes dans un pays pendant une période donnée, le plus souvent une année ou un trimestre. Cette création de richesse peut être considérée selon trois points de vue différents, appelés les trois approches du produit intérieur brut :

- l'approche production ;

- l'approche revenu ;

- l'approche demande (ou approche dépenses).

L'approche production

Dans l'approche production, le produit intérieur brut est calculé à partir de la valeur ajoutée, c'est-à-dire de la différence entre la production et la consommation intermédiaire. En effet, la production mesure la création de richesse et la consommation intermédiaire sa destruction au cours du processus de production. La valeur ajoutée mesure donc la richesse effectivement mise à la disposition de l'économie par le système productif.

Toutefois, pour calculer le produit intérieur brut, il faut tenir compte des conventions de mesure de la production adoptées par la comptabilité nationale. La production est, en effet, mesurée aux prix de base, c'est-à-dire à un prix qui exclut les impôts sur les produits et inclut les subventions sur les produits.

Or, le produit intérieur brut doit être évalué aux prix du marché, c'est-à-dire au prix effectivement payé par l'acheteur. En effet, la comptabilité nationale considère que le prix du marché constitue la meilleure mesure objectivement disponible de la valeur d'un produit puisqu'elle correspond au sacrifice monétaire que doit consentir son acquéreur. Mais, contrairement au prix de base, le prix du marché comprend les impôts sur les produits et exclut les subventions sur les produits. Il convient donc de faire une correction pour passer des valeurs ajoutées au produit intérieur brut.

Ainsi, le produit intérieur brut selon l'approche production est calculé de la manière suivante :

Produit intérieur brut =

somme des valeurs ajoutées

+ impôts sur les produits

− subventions sur les produits

L'approche revenu

La production est également l'occasion d'une répartition de la richesse produite entre les salariés, les entreprises et l'État. L'approche revenu met en évidence cette répartition. Le calcul du produit intérieur brut selon cette approche dérive directement de la précédente, il suffit d'utiliser la décomposition de la valeur ajoutée provenant du compte d'exploitation :

Valeur ajoutée =

Rémunération des salariés

+ autres impôts sur la production

− autres subventions sur la production

+ excédent brut d'exploitation / revenu mixte brut

En remplaçant dans le calcul du PIB selon l'approche production la valeur ajoutée par ses différents éléments on obtient :

Produit intérieur brut =

Rémunération des salariés

+ autres impôts sur la production

− autres subventions sur la production

+ excédent brut d'exploitation / revenu mixte brut

+ impôts sur les produits

− subventions sur les produits

En constatant, d'une part, que la somme des impôts sur les produits et des autres impôts sur la production correspond aux impôts sur la production et les importations, d'autre part, que la somme des subventions sur les produits et des autres subventions sur la production correspond aux subventions, on obtient :

Produit intérieur brut =

Rémunération des salariés

+ impôts sur la production et les importations

− subventions

+ excédent brut d'exploitation / revenu mixte brut

Cette égalité signifie que les revenus directement issus du processus de production sont répartis entre les salariés, l'État et les entreprises.

L'approche demande

L'approche demande, encore appelée approche dépenses, montre comment la richesse créée a été utilisée. Le calcul du produit intérieur brut qui lui correspond peut se déduire du compte de biens et services. Celui-ci se présente sous la forme suivante :

| Production Impôts sur les produits - Subventions sur les produits Importations |

Consommation intermédiaire Consommation finale Formation brute de capital fixe Variation des stocks Acquisitions moins cessions d'objets de valeur Exportations |

Il suffit de faire passer les importations dans la colonne de droite et la consommation intermédiaire dans la colonne de gauche pour faire apparaître dans la colonne de gauche le PIB selon l'approche production. Ainsi, le calcul du produit intérieur brut selon l'approche demande se présente ainsi :

Produit intérieur brut =

Consommation finale

+ Formation brute de capital fixe

+ Variation des stocks

+ Acquisitions moins cessions d'objets de valeur

+ Exportations

− Importations

D'une manière synthétique, on peut dire que le produit intérieur brut est égal à la somme des emplois finals, c'est-à-dire des emplois excluant la consommation intermédiaire. Il faut comprendre dans cette formulation que les importations sont associées négativement aux exportations.

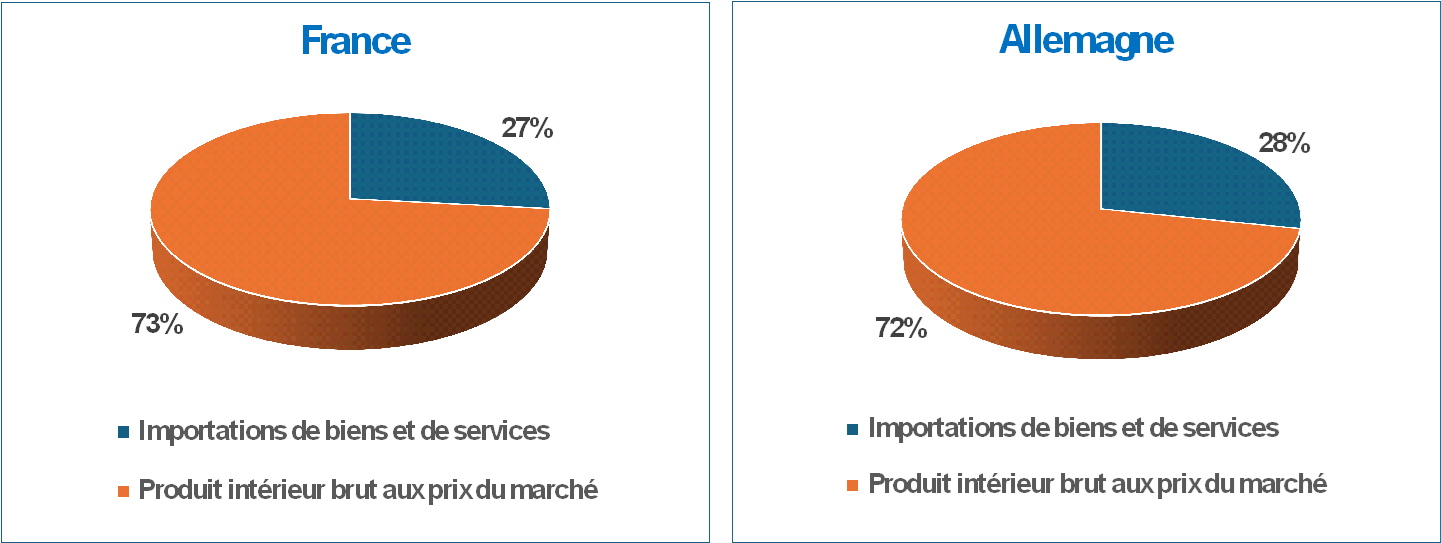

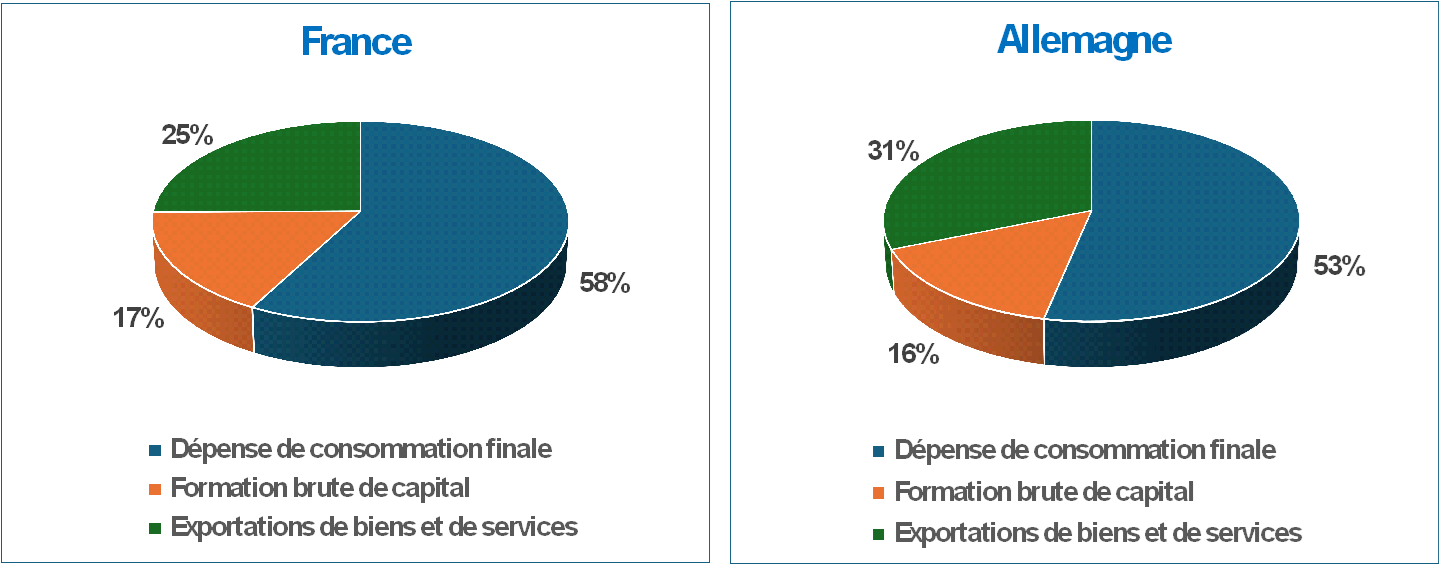

Cette approche peut être illustrée par les graphiques suivants qui comparent la situation de la France et de l'Allemagne pour l'année 2023 :

La formation brute de capital est la somme de la formation brute de capital fixe, de la variation des stocks et des acquisitions moins cessions d'objets de valeur.

Les trois approches du PIB sont reprises dans le tableau suivant :

| Le PIB est égal à : | ||

| Approche production | Approche revenu | Approche demande |

| Somme des valeurs ajoutées + Impôts sur les produits − Subventions sur les produits |

Rémunération des salariés + Impôts sur la production et les importations − Subventions + Excédent d'exploitation / revenu mixte |

Consommation finale + Formation brute de capital fixe + Variation des stocks + Acquisitions moins cessions d'objets de valeur + Exportations − Importations |

La mesure de la croissance

Si le PIB est si connu c'est parce qu'il mesure la croissance de l'économie. Mais le PIB est une valeur monétaire si bien que son évolution dépend également des fluctuations de la valeur de la monnaie. Pour mesurer la croissance réelle, il faut donc exprimer le PIB en volume.

Pour cela, il est possible d'utiliser l'approche production et l'approche demande puisque leurs composantes peuvent être exprimées en volume (voir le chapitre sur les prix et volumes). L'approche revenu ne peut pas être utilisée car les opérations de répartition ne sont pas exprimables en volume.

L'approche demande est particulièrement intéressante dans la mesure où il est possible de calculer la contribution de chacun de ses postes à la croissance du PIB.

Par exemple, l'INSEE a publié le PIB et ses composantes en volume pour les années 2018 et 2019. Le tableau ci-dessous présente ces chiffres en volume aux prix chaînés de l'année précédente :

| Milliards d'euros 2014 | 2018 | 2019 |

| Ressources | ||

| Produit intérieur brut Importations de biens et de services |

2 288,2 777,9 |

2 322,7 797,6 |

| Emplois | ||

| Dépense de consommation finale Formation brute de capital fixe Acquisitions moins cessions d'objets de valeur Variation des stocks Exportations de biens et de services |

1 778,2 525,9 0,7 19,5 740,5 |

1 806,0 548,2 0,7 9,3 754,6 |

Pour calculer la croissance du PIB en volume et la contribution de ses composantes, on calcule les différences entre les valeurs de 2019 et celle de 2018 et on les divise par la valeur du PIB de 2018. On obtient le tableau suivant :

| Milliards d'euros 2014 | 2018 | 2019 | Différence | Contribution |

| Ressources | ||||

| Produit intérieur brut Importations de biens et de services |

2 288,2 777,9 |

2 322,7 797,6 |

34,5 19,7 |

1,5 0,9 |

| Emplois | ||||

| Dépense de consommation finale Formation brute de capital fixe Acquisitions moins cessions d'objets de valeur Variation des stocks Exportations de biens et de services |

1 778,2 525,9 0,7 19,5 740,5 |

1 806,0 548,2 0,7 9,3 754,6 |

27,8 22,3 0,0 -10,2 14,1 |

1,2 1,0 0,0 -0,4 0,6 |

Ce tableau montre que la croissance du PIB en volume entre 2018 et 2019 a été de 1,5%. Elle s'explique par des contributions de :

1,2 point pour la dépense de consommation finale,

1,0 point pour la formation brute de capital fixe,

0,0 point pour les acquisitions moins cessions d'objets de valeur,

−0,4 point pour la variation des stocks,

O,6 point pour les exportations,

−0,9 point pour les importations car la croissance des importations vient contribuer négativement à celle du PIB.

Notons que si la croissance du PIB est exprimée en pourcentage, les contributions sont exprimées en points car elles ne représentent pas des taux de croissance.

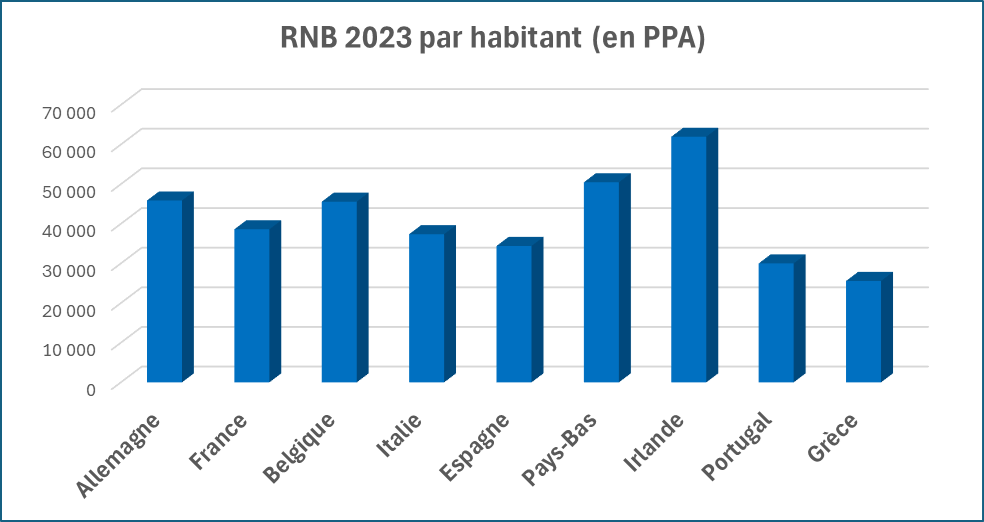

Le revenu national brut (RNB)

Le produit intérieur brut mesure la richesse créée par les entreprises appartenant à l'économie nationale, c'est-à-dire par les entreprises résidant à l'intérieur du territoire national, ce qui explique le terme "intérieur".

Cependant, des non-résidents participent à la production des entreprises résidentes, soit par leur travail, soit par leur capital ; à l'inverse, des résidents participent à la production des entreprises non-résidentes, c'est-à-dire des entreprises appartenant au reste du monde.

Pour déterminer le revenu tiré par les résidents de l'activité de production, il faut donc déduire du PIB le revenu issu de la production distribué aux non-résidents et ajouter le revenu issu de la production que les résidents ont tiré du reste du monde. Ces revenus sont les revenus du travail et du capital, c'est-à-dire des facteurs de production. Les impôts et subventions sur la production peuvent également être assimilés à des revenus des facteurs de production.

L'agrégat qui mesure le revenu des résidents issus de la production prend le nom de revenu national brut (RNB), il se calcule de la manière suivante :

Revenu national brut =

Produit intérieur brut

+ Rémunération des salariés reçue du reste du monde

− Rémunération des salariés payée au reste du monde

− Impôts sur la production et les importations versés aux reste du monde

+ Subventions reçues du reste du monde

+ Revenus de la propriété reçus du reste du monde

− Revenus de la propriété payés au reste du monde

Les revenus du travail et du capital, ainsi que les impôts et subventions sur la production sont ce que les comptables nationaux appellent les revenus primaires. Le revenu national brut est donc égal au PIB plus les revenus primaires reçus du reste du monde moins les revenus primaires versés au reste du monde.

Dans ce graphique le revenu national brut est exprimé en parité de pouvoir d'achat (PPA) qui permet d'éliminer l'effet des différences de niveaux de prix entre pays.

Faut-il tuer le PIB ?

Le PIB victime de son succès

Si le PIB est l'agrégat de la comptabilité nationale le plus connu, il est également le plus critiqué. On lui reproche généralement de ne pas mesurer le bien-être ou le bonheur, de ne pas intégrer les activités domestiques des ménages, de croître avec les catastrophes ou encore de ne pas tenir compte de la dégradation de l'environnement.

En fait, le PIB est victime de son succès. Puisqu'il est considéré comme le meilleur indicateur de performance d'une économie et qu'il est très largement diffusé, nombreux sont ceux qui souhaitent voir le PIB tenir compte d'un domaine qui leur paraît essentiel. Ceux qui pensent que l'argent ne fait pas le bonheur vont demander d'intégrer au PIB des mesures du bien-être, ceux qui s'inquiètent des conséquences négatives de l'activité économique demanderont que le PIB tienne compte de la dégradation de l'environnement.

Pour juger de la portée de ces critiques, il faut considérer que le principal objectif du PIB est de mesurer l'activité économique. Le terme "produit" fait lui-même référence à la production, c'est-à-dire à une activité humaine créatrice de richesse. Or, la définition de la production, c'est-à-dire aussi la délimitation du champ des activités productives, est l'une des questions les plus fondamentales de la comptabilité nationale. Dans cette question, la notion de prix joue un rôle particulièrement important.

D'un point de vue pratique, la notion de prix est essentielle car elle permet l'agrégation de produits de nature différente. Mais elle est tout aussi essentielle d'un point de vue conceptuel. En effet, attribuer un prix à un produit, c'est établir une relation d'équivalence entre ce produit et une certaine quantité de monnaie, c'est donc aussi, par l'intermédiaire de la monnaie, établir une relation d'équivalence entre tous les produits auxquels on attribue un prix, c'est en quelque sorte leur conférer une nature commune.

Or, dans la réalité, tous les produits n'ont pas de prix, certains sont gratuits, des services notamment. De nombreux économistes y voient une lacune qu'il serait possible de combler par quelques hypothèses et beaucoup de mathématiques. On peut, au contraire, voir dans la gratuité d'un produit, non pas un détail anodin, mais le signe très fort d'une réalité objective : le refus par la société de considérer ce produit comme équivalent aux produits disponibles sur le marché, c'est-à-dire le refus de l'inclure dans le champ de l'économie et donc, par conséquent, dans celui de la comptabilité nationale. Ces différences de conception alimentent le débat sur le PIB, ceux qui critiquent le PIB partageant le plus souvent la première conception.

Le bonheur intérieur brut

Transformer le PIB en indicateur de bonheur ou de bien-être soulève de nombreux problèmes, le premier d'entre eux étant la mesure objective du bonheur d'un individu. Une telle mesure peut-elle réellement avoir un sens ? Puis, en admettant que l'on puisse mesurer le bonheur d'un individu, comment agréger les bonheurs de tous les individus d'une population ? Faudrait-il pour cela exprimer le bonheur en unités monétaires et donc suggérer implicitement que l'on peut l'acheter ?

Enfin, ne risquerait-on pas d'aller à l'encontre du but recherché ? En effet, avant d'être un indicateur de résultat, le PIB est un instrument d'aide à la décision. C'est-à-dire que, de même que le compteur de vitesse d'une voiture n'est pas destiné à mesurer le bien-être du conducteur et de ses passagers, mais à les aider à parvenir sans problème à destination, le PIB n'est pas destiné à mesurer le bien-être de la population, mais à aider le gouvernement à prendre les décisions qui permettront de l'améliorer. Il est peu probable que faire du PIB une mesure du bien-être le rende plus efficace dans ce rôle.

L'homme qui épousa sa cuisinière

Un exemple classique présenté comme une démonstration de l'absurdité du PIB est celui de l'homme qui épouse sa cuisinière (le caractère sexiste de cet exemple est d'origine !). En effet, le travail de la cuisinière en tant que salariée est évalué par la comptabilité nationale, le travail de l'épouse qui prépare les repas ne l'est pas, si bien que le mariage de cet homme avec sa cuisinière fait baisser le PIB.

Cet exemple souligne que la comptabilité nationale ne cherche à évaluer que les activités qui peuvent être exprimées en termes monétaires. Lorsque l'épouse prépare les repas ou lorsque le mari donne le biberon au bébé, on est en présence d'activités qui n'entrent pas dans une logique marchande et qui ne pourraient être exprimées en termes monétaires que de manière très conventionnelle. Cela ne veut pas dire qu'elles ne soient pas importantes, elles sont simplement inestimables, aux deux sens du terme. De plus, si le but de la comptabilité nationale est de décrire l'économie, il est clair que l'intégration de ces activités dans les comptes ne ferait que brouiller l'analyse et retirer beaucoup d'intérêt à la comptabilité nationale.

Le PIB ne tient pas compte des effets négatifs de l'économie

On reproche également au PIB de croître avec les accidents. Par exemple, les dégâts que subit une voiture lors d'un accident ne viennent pas en déduction du PIB alors que les travaux de réparation viennent s'y ajouter. Mais, dans la mesure où le PIB est avant tout un indicateur d'activité, c'est tout à fait normal ! Ce n'est pas l'accident qui fait croître le PIB, mais sa réparation. Si la voiture n'est pas réparée le PIB ne va pas changer, l'accident ne fait croître le PIB que s'il génère effectivement une activité économique.

Le problème est le même pour la prise en compte par le PIB des dégradations de l'environnement.

Auteur : Francis Malherbe

- Principes fondamentaux de la comptabilité nationale

- Présentation générale

- Histoire de la comptabilité nationale

- Le champ de la comptabilité nationale

- Les opérations sur biens et services

- Les opérations de répartition

- Valeur ajoutée, revenu et épargne

- Le produit intérieur brut (PIB)

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- Séquence simplifiée des comptes

- Le tableau économique d'ensemble

- Le tableau entrées-sorties (TES)

- Prix et volumes

- Produits de la propriété intellectuelle

- Les comptes de patrimoine

- Extensions du système

- L'arbitrage

- Théorie économique et comptabilité nationale

- Exercices de comptabilité nationale

- Débats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- Séquence complète des comptes

- Agrégats, opérations et autres flux

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le système européen des comptes

- Comptes nationaux

- Vidéos YouTube

- Ce site n'utilise pas de cookies et ne collecte aucune information sur ses visiteurs

- Les vidéos Youtube intégrées à ce site sont soumises aux conditions d'utilisation de Google