Banques et assurances

Les sociétés financières

Les banques et les assurances font partie du secteur institutionnel des sociétés financières. Le Système européen des comptes nationaux (SEC 2010) en donne la définition suivante :

Le secteur des sociétés financières (S.12) est constitué des unités institutionnelles dotées de la personnalité juridique qui sont des producteurs marchands et dont l'activité principale consiste à produire des services financiers. Ces unités institutionnelles sont toutes des sociétés ou des quasi-sociétés dont la fonction principale consiste:

- a) à fournir des services d'intermédiation financière (intermédiaires financiers); et/ou

- b) à exercer des activités financières auxiliaires (auxiliaires financiers).

Sont également incluses les unités institutionnelles fournissant des services financiers dont la plupart des actifs ou passifs ne font pas l'objet d'opérations sur des marchés ouverts.

L'intermédiation financière

Cette définition fait référence à la notion d'intermédiation financière qui est définie de la manière suivante :

L'intermédiation financière est l'activité par laquelle une unité institutionnelle acquiert des actifs financiers et contracte des engagements pour son propre compte par le biais d'opérations financières sur le marché. Dans le cadre du processus d'intermédiation financière, les actifs et passifs des intermédiaires financiers sont transformés ou regroupés sur la base de critères tels que l'échéance, le volume, le degré de risque, etc.

Par activités financières auxiliaires, il faut entendre des activités liées à l'intermédiation financière mais n'en faisant toutefois pas partie.

Selon cette définition, un intermédiaire financier ne se contente pas de mettre en relation un emprunteur et un prêteur, il emprunte lui-même des fonds sur le marché pour les prêter à l'emprunteur, c'est-à-dire qu'il prend un risque financier. Mais l'intermédiaire financier va plus loin, il permet d'ajuster les besoins des différents agents en contractant des passifs qui présentent des caractéristiques différentes des actifs qu'il acquiert. Par exemple, un intermédiaire financier peut emprunter à court terme pour prêter à moyen ou long terme.

Les actifs financiers

Pour comprendre réellement cette définition, il faut comprendre également la notion d'actifs financiers. Un actif financier est d'abord un actif économique, ce qui renvoie à la définition du SEC 2010 :

Un actif économique est une réserve de valeur, dont la détention ou l'utilisation au cours d'une période déterminée procure des avantages à son propriétaire économique. La détention d'un actif permet le report de valeur d'une période comptable à l'autre.

La nomenclature des actifs économiques permet de mieux comprendre la nature réelle d'un actif financier, elle fait apparaître trois grands postes :

- les actifs non financiers produits ;

- les actifs non financiers non produits ;

- les actifs financiers.

La logique de cette nomenclature repose sur l'origine des actifs. Les actifs produits sont créés par le travail de l'homme, c'est-à-dire qu'ils trouvent leur origine dans la production. Les actifs non financiers non produits ne sont pas créés par l'homme, c'est le cas notamment des ressources naturelles.

Les actifs financiers trouvent leur origine, non dans la production, mais dans un engagement, c'est-à-dire qu'ils sont la contrepartie d'un passif. L'engagement peut être de nature très variée, par exemple, un paiement ultérieur ou une livraison d'un autre actif, l'important est qu'il ait une valeur monétaire sur le marché.

Malheureusement, les choses ne sont pas si simples, notamment parce que l'or qui est utilisé comme monnaie est considéré comme un actif financier. Or, l'or est le résultat d'un processus de production, ce qui introduit une exception au principe général et interdit de définir strictement les actifs financiers par leur origine.

Le SEC 2010 définit donc les actifs financiers de la manière suivante :

Les actifs financiers (AF.) constituent une catégorie d'actifs économiques qui englobe toutes les créances financières, les participations et la composante physique de l'or monétaire. Des passifs sont établis lorsque le débiteur est obligé d'effectuer un paiement ou une série de paiements au créancier.

Il est précisé :

Tous les actifs financiers ont un passif de contrepartie, à l'exception de la composante physique de l'or monétaire qui relève de la catégorie «Or monétaire et droits de tirage spéciaux» (AF.1).

La monnaie et les banques

Les banques sont des intermédiaires financiers qui jouent un rôle particulièrement important car, dans une économie moderne, ce sont elles qui sont à l'origine de la monnaie.

La monnaie est la contrepartie des actifs acquis par le système bancaire. La création monétaire apparaît ainsi comme une simple opération d'échanges d'actifs. Par exemple, le système bancaire peut émettre de la monnaie en accordant un crédit à une entreprise. Dans ce cas, la banque acquiert une créance sur l'entreprise et cède en échange de la monnaie, c'est-à-dire une créance sur le système bancaire.

Lors de cette opération, l'entreprise prend les engagements suivants :

- rendre la monnaie à la banque à l'échéance du prêt ;

- rémunérer la banque.

La banque prend elle aussi des engagements :

- accepter de reprendre la monnaie à l'échéance afin d'effacer la dette de l'entreprise ;

- garantir à celui qui détient de la monnaie qu'il pourra l'échanger contre un produit de valeur équivalente.

Ce dernier point est particulièrement important. À l'origine, les banques s'engageaient à fournir de l'or en contrepartie de la monnaie qu'elles avaient émise. De nos jours, cet engagement s'est transformé, le système bancaire s'engage à maintenir la valeur de la monnaie de telle sorte qu'il soit toujours possible de l'échanger contre une même valeur de produits. Cette garantie n'est pas assurée par chaque banque individuellement mais par le système bancaire dans son ensemble. Pour cela, il est organisé en deux niveaux :

- la banque centrale ;

- les autres institutions financières monétaires, c'est-à-dire principalement les banques de dépôts.

Le rôle de la banque centrale est déterminant. À l'origine, la banque centrale assurait pour le compte des banques de dépôts une fonction de mutualisation des risques grâce à l'importance du stock d'or qu'elle détenait et qu'elle pouvait prêter aux banques en difficulté. Avec la fin de l'étalon or, la monnaie émise par la banque centrale a simplement force de loi et n'est plus garantie par de l'or. En contrepartie de sa garantie, la banque centrale exerce un contrôle sur la gestion des banques de dépôts afin de garantir la solidité du système bancaire.

La production des banques

En tant qu'intermédiaires financiers, les banques contractent des engagements et acquièrent des créances. Aucune de ces opérations ne modifie la richesse globale de l'économie, c'est-à-dire qu'elles ne correspondent pas à une production.

Le fait que l'intermédiation financière ne soit pas, en tant que telle, une activité productive, n'implique cependant pas que les banques n'aient aucune activité productive. L'activité bancaire nécessite du travail et l'utilisation de biens de capital fixe, ce qui en fait indiscutablement une activité productive. En fait, les banques produisent des services correspondant à leurs activités d'analyse des risques, de conseil et de gestion.

Le problème pour les comptables nationaux provient du mode de facturation de ces activités. En effet, une banque ne facture généralement directement à ses clients qu'une part de ses activités, une grande partie étant facturée indirectement par l'intermédiaire des intérêts qu'elle reçoit ou qu'elle verse. Par exemple, à l'occasion d'un crédit immobilier, certaines banques vont facturer des frais de dossier à leurs clients, d'autres ne factureront pas de frais de dossier mais demanderont des intérêts plus élevés. Ainsi, les intérêts reçus par les banques comprennent trois parties :

- des services indirectement facturés ;

- un revenu de la propriété ;

- la couverture du risque de non remboursements d'emprunts et de fluctuation monétaire en cas de crédits libellés en devises étrangères.

Les intérêts payés par les banques peuvent également comprendre les mêmes éléments. La détermination des services indirectement facturés est particulièrement complexe, aussi a-t-il été nécessaire d'adopter des hypothèses simplificatrices. Ainsi, dans le SEC 2010, le dernier élément a été négligé, c'est-à-dire la couverture des risques liés au non remboursements d'emprunts et à la fluctuation des cours des devises.

Les services d'intermédiation financière indirectement mesurés (SIFIM)

Ces services sont les SIFIM

Les comptables nationaux considèrent que les banques facturent indirectement des services d'intermédiation financière :

- pour les crédits qu'elles accordent ;

- pour les dépôts qu'elles reçoivent.

Ces services prennent le nom de services d'intermédiation financière indirectement mesurés (SIFIM).

Ainsi, les intérêts effectivement payés sur leurs crédits par les clients des banques sont décomposés en deux parties :

- des intérêts "purs" ;

- des SIFIM.

Habituellement, les banques ne versent pas d'intérêts à leurs déposants ou elles ne leur versent que des intérêts très faibles. À l'inverse, elles assurent gratuitement ou à coût réduit une partie des services de gestion de comptes des déposants. Les comptables nationaux considèrent que l'absence de versement d'intérêts aux déposants est la contrepartie de la gratuité des services de gestion des comptes, c'est-à-dire qu'en l'absence de facturation indirecte, les déposants recevraient plus d'intérêts et paieraient davantage de frais de gestion. Les comptables nationaux considèrent donc que les déposants :

- reçoivent des intérêts "purs" ;

- paient des SIFIM.

Le calcul de la production de SIFIM est réalisé en utilisant un taux de référence qui est le taux d'intérêt "pur" qui serait pratiqué si les SIFIM n'existaient pas. Normalement, les taux d'intérêt sur les crédits effectivement pratiqués par les banques sont supérieurs au taux de référence et les taux d'intérêt sur les dépôts sont inférieurs au taux de référence.

Les formules de calcul sont les suivantes :

SIFIM sur les crédits accordés = intérêts reçus sur les crédits − (encours de crédits × taux de référence)

SIFIM sur les dépôts = (encours de dépôts × taux de référence) − intérêts versés sur les dépôts

Le règlement SIFIM européen de 2002 détermine le taux de référence par le taux interbancaire. Il est calculé en séparant les crédits accordés entre banques et ceux accordés à d'autres agents. Le taux de référence est alors calculé en divisant les intérêts reçus sur les crédits interbancaires par l'encours de crédit interbancaire, c'est-à-dire qu'il est égal au taux interbancaire moyen sur la période.

Exemple numérique :

| Crédits | Dépôts | Total | |

| Encours | 1000 | 900 | |

| Taux d'intérêt effectivement pratiqué par les banques | 6% | 1% | |

| Taux de référence | 3% | 3% | |

| Intérêts effectifs | 60 | 9 | |

| Intérêts "purs" | 30 | 27 | |

| SIFIM | 30 | 18 | 48 |

Les importations sont calculées de manière analogue à partir des crédits accordés par les banques non résidentes, des dépôts auprès de banques non résidentes et d'un taux de référence externe.

Les SIFIM sont une consommation des clients des banques, c'est-à-dire une consommation intermédiaire si ces clients sont des producteurs et une consommation finale si ces clients sont des consommateurs.

Les consommations de SIFIM sont déterminées au niveau des secteurs institutionnels en appliquant le taux de référence aux encours de crédits et de dépôts de chaque secteur institutionnel afin de déterminer les intérêts "purs". Les SIFIM sont alors calculés en comparant les intérêts effectifs aux intérêts "purs".

Un point important à noter est que le calcul des SIFIM a pour conséquence un impact sur le PIB. En effet, la consommation de services financiers indirectement mesurés par les ménages et les administrations publiques est un élément de leur consommation finale. Or, la consommation finale est elle-même une composante du produit intérieur brut.

La production de la banque centrale

La banque centrale assume la responsabilité du contrôle du système bancaire mais l'essentiel de ses services n'est facturé, ni directement, ni indirectement, elle n'a donc pas de production de SIFIM.

La banque centrale ne fait pas partie des administrations publiques mais sa situation s'en rapproche puisque, d'une part, elle produit des services gratuits et que, d'autre part, son objectif n'est pas de réaliser des profits. Les comptables nationaux ont donc décidé d'évaluer la production de la banque centrale par la somme de ses coûts, c'est-à-dire la somme des éléments suivants :

- la consommation intermédiaire ;

- la rémunération des salariés ;

- la consommation de capital fixe ;

- les autres impôts moins les subventions sur la production.

La partie de la production de la banque centrale qui est facturée est une consommation intermédiaire de ses clients, le reste, c'est-à-dire la différence entre la production totale et la production facturée, est imputée à la consommation intermédiaire des autres institutions financières. Mais, puisque ces services sont gratuits, leur acquisition par les autres institutions financières est équilibrée par un transfert courant d'un même montant provenant de la banque centrale.

Les gains et pertes de détention

Les principales ressources des banques proviennent de prestations de services, de revenus de la propriété et de gains de détention.

Principe : les gains et pertes de détention ne doivent pas être pris en compte dans l'estimation de la production car ils ne sont pas le résultat d'une activité productive.

Les gains ou les pertes de détention sont provoqués par les fluctuations du cours des actifs. Il est possible pour un opérateur avisé de réaliser des gains en achetant des actifs financiers au moment où leur prix est bas et en les revendant au moment où leur prix est élevé. Cette activité qui peut être très rémunératrice n'est cependant pas créatrice de richesse pour la société dans son ensemble car il s'agit d'un jeu à somme nulle, tout gain de l'un étant nécessairement une perte pour un autre.

Les profits tirés de cette activité ne doivent donc pas être considérés, en comptabilité nationale, comme provenant de prestations de services. Ces profits ne correspondent pas non plus à des transferts car ils ne résultent pas d'un accord entre deux parties.

Dans le cas des actifs financiers, l'achat et la vente d'un titre sont enregistrés dans le compte financier au moment

où ils ont lieu. Par exemple, si une société financière achète une action pour une valeur de 800, l'enregistrement de cet achat au moment où il a lieu est le suivant :

| Variation des actifs | Variation des passifs | ||

| Monnaie | -800 | Capacité de financement | 0 |

| Actions | 800 | ||

Si la société financière revend cette action pour une valeur de 1000, l'enregistrement de la vente est le suivant :

| Variation des actifs | Variation des passifs | ||

| Monnaie | 1000 | Capacité de financement | 0 |

| Actions | -1000 | ||

La consolidation de ces deux comptes donne :

| Variation des actifs | Variation des passifs | ||

| Monnaie | 200 | Capacité de financement | 0 |

| Actions | -200 | ||

Cet exemple montre bien la difficulté d'interprétation du compte financier. En effet, la variation négative du poste "actions" ne signifie pas que la société financière ait cédé des actions pour augmenter ses avoirs en monnaie car, en réalité, elle ne possédait pas d'actions au début de la période et elle n'en possède pas non plus à la fin de la période, elle signifie simplement que la société financière a cédé une valeur d'actions supérieure à celle qu'elle a acquis. Ainsi, dans le compte financier, la diminution de 200 du poste "actions" peut correspondre aussi bien à une simple cession d'actions pour une valeur de 200 qu'à un profit de 200 réalisé sur une opération d'acquisition et de cession d'actions.

Une société financière dont l'activité consiste à acheter et vendre des titres ne produit donc pas de services, sa production est nulle, elle a toutefois habituellement des consommations intermédiaires (location de bureaux, achats de fournitures, etc.), si bien que sa valeur ajoutée est négative. Elle paie également des salaires et distribue des dividendes car elle réalise des profits. Elle distribue donc des revenus aux ménages ou à d'autres entreprises. Puisque sa valeur ajoutée est négative et qu'elle distribue des revenus sans en recevoir, son revenu est négatif.

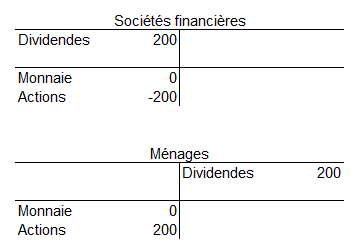

Il est particulièrement intéressant de considérer le cas où les sociétés financières achètent et vendent des actions aux ménages. Dans notre exemple, le gain de 200 réalisé par la société financière correspond à une perte d'un même montant pour les ménages. Mais le gain de 200 de la société correspond à un bénéfice de 200 qui va être distribué aux ménages sous forme de dividendes. Les comptes de la société et des ménages sont alors les suivants :

Ainsi, les ménages récupèrent en dividendes ce qu'ils ont perdu sur leurs opérations financières, ils peuvent même se retrouver plus riches si, comme dans notre exemple, les cours des actions ont progressé.

La production des assurances

Le rôle des compagnies d'assurances est de prendre en charge la mutualisation des risques. Pour cela, elles font payer à leurs clients des primes d'assurance et leur versent des indemnités en cas de sinistre. Deux types d'assurances existent, l'assurance-dommages et l'assurance vie. La première sert à couvrir des risques accidentels, par exemple l'assurance tous risques automobile, l'assurance incendie pour l'habitation, etc. La seconde comprend un élément important d'épargne.

La production d'assurance-dommages

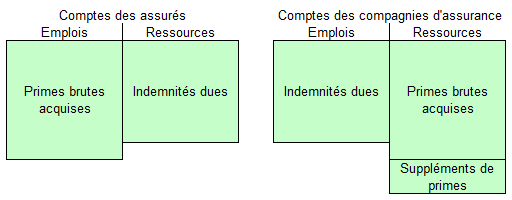

La production des assurances ne peut se confondre à leur chiffre d'affaires car une partie importante de celui-ci sert à couvrir les risques assurés. Pour déterminer la production des services d'assurances-dommages, les comptables nationaux considèrent que leurs ressources sont destinées à deux emplois :

- La couverture du risque ;

- La rémunération du service rendu par les assureurs.

Les ressources des compagnies d'assurance sont également composées de deux éléments :

- Les primes qu'elles font payer à leurs clients ;

- Les revenus de leurs placements. En effet, entre le moment où la prime d'assurance est payée et le moment où le sinistre est effectivement payé, il peut se passer plusieurs mois, voire plusieurs années. Par exemple, une assurance annuelle est souvent payée au début du contrat, en moyenne le sinistre n'intervient qu'après six mois, puis le paiement de l'indemnité n'est pas immédiat, il peut prendre plusieurs années en cas de conflits et de procédures judiciaires. Les compagnies d'assurance disposent donc de fonds importants qu'elles placent pour en tirer des revenus.

Les comptables nationaux mesurent la couverture du risque par les indemnités générées par les sinistres intervenus au cours de l'année. Dans le SEC 2010, ces indemnités ne sont pas les indemnités effectives mais les indemnités escomptées, c'est-à-dire les indemnités que les assureurs prévoient d'avoir à payer au moment où ils fixent leurs tarifs. Dans le SEC 2010, les indemnités escomptées sont estimées à partir des indemnités passées et prennent le nom de "indemnités ajustées".

Dans le SEC 95, la couverture du risque était évaluée par les indemnités effectivement générées par les sinistres ayant lieu dans l'année. Il s'agissait là d'une hypothèse assez forte qui pouvait poser des problèmes lors de catastrophes de grande ampleur, comme la tempête de 1999 en France, où les indemnités ont largement dépassé l'anticipation du risque.

Les revenus tirés des placements prennent le nom de suppléments de primes. L'égalité entre les ressources des compagnies d'assurance et leurs emplois devient donc :

Rémunération du service + indemnités ajustées = primes brutes acquises + supplément de primes

| Indemnités ajustées | Primes brutes acquises | |

| Service d'assurance | ||

| Suppléments de primes | ||

Les primes sont qualifiées de primes brutes acquises car elles correspondent à la partie des primes payées couvrant le risque assuré pendant l'année. Par exemple, une prime annuelle payée le premier juillet ne sera imputée que pour sa moitié à l'année en cours, l'autre moitié sera imputée à l'année suivante.

On peut en déduire la mesure de la production de services d'assurance-dommages :

Production = Primes brutes acquises + supplément de primes − indemnités ajustées

L'assurance-dommages dans les comptes

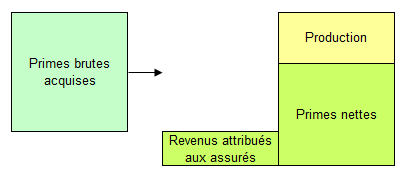

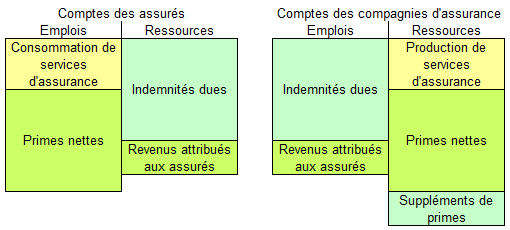

Ainsi, la prime payée par un assuré peut être décomposée en trois parties :

- une partie correspondant au service d'assurance ;

- une partie correspondant à la couverture du risque, cette partie prend le nom de prime nette ;

- des suppléments de prime qui viennent en déduction de la prime payée.

La partie correspondant au service d'assurance apparaît en ressources des comptes de l'assureur en tant que production et en emplois des comptes de l'assuré en tant que consommation, c'est-à-dire en tant que consommation intermédiaire si l'assuré est un producteur et en tant que consommation finale si l'assuré est un consommateur.

La prime nette vient, en ressources du compte de l'assureur, s'ajouter à son revenu, elle vient, en emplois du compte de l'assuré, se déduire de son revenu.

Les indemnités viennent s'ajouter au revenu de l'assuré et se déduire du revenu de l'assureur. Il s'agit ici des indemnités dues, c'est-à-dire des indemnités générées par les sinistres intervenus dans l'année, et non des indemnités effectivement payées. Une indemnité due mais non payée est enregistrée mais fait naître une créance de l'assuré sur la compagnie d'assurance. Les indemnités dues diffèrent généralement des indemnités ajustées utilisées pour calculer la production de services d'assurance puisque ces dernières correspondent à des prévisions et non à des réalisations.

Pour ne pas perturber le calcul du revenu, les indemnités dues suite à des catastrophes sont exclues et enregistrées en transfert en capital des assureurs vers les assurés.

Les suppléments de primes sont considérés comme des revenus attribués aux assurés. En effet, les comptables nationaux considèrent que ces revenus que les compagnies d'assurance tirent de leurs placements ont pour effet de faire baisser les primes acquises et donc qu'elles profitent aux assurés. Autrement dit, les suppléments de primes permettent aux assurés de payer une partie de leurs primes nettes. Ils sont donc considérés comme étant transférés du revenu des compagnies d'assurance au revenu des assurés. Dans les comptes nationaux, ils sont enregistrés en ressources des comptes des assurés et en emplois des comptes des assureurs sous l'intitulé revenus d'investissements attribués aux assurés.

Pour un assuré particulier, seule la prime payée est connue si bien que la prime nette doit être évaluée par les comptables nationaux. Pour cela, la prime payée est décomposée en ses différents éléments en utilisant une structure tirée des comptes des assurances.

Pour l'ensemble des sociétés d'assurance, l'équation définissant la production peut s'écrire :

Production = Primes brutes acquises + revenus des investissements attribués aux assurés − primes nettes

Ou encore :

Primes brutes acquises = Primes nettes + production − revenus des investissements attribués aux assurés

Cette équation permet de décomposer les primes brutes acquises par les assurés en ses différents éléments en appliquant la structure tirée des comptes des assurances.

Par exemple, si les comptes nationaux des compagnies d'assurance font apparaître les éléments suivants :

| Primes brutes acquises | 1000 | (100%) |

| Primes nettes | 800 | (80%) |

| Production | 300 | (30%) |

| Revenus des investissements attribués aux assurés | 100 | (10%) |

Une prime brute acquise de 50 payée par une entreprise se décomposera alors comme suit :

| Primes brutes acquise | 50 | (100%) |

| Primes nettes | 40 | (80%) |

| Consommation intermédiaire | 15 | (30%) |

| Revenu des investissements attribués aux assurés | 5 | (10%) |

Comparaison comptabilité privée - comptabilité nationale

Pour comprendre l'enregistrement des opérations d'assurance-dommages, il est utile de comparer leur traitement en comptabilité privée et en comptabilité nationale. Dans une version brute, les comptes des compagnies d'assurance et des assurés peuvent être présentés de la manière suivante :

En comptabilité nationale les primes brutes acquises n'apparaissent plus, elles sont remplacées par :

Primes brutes acquises = Production + primes nettes − revenus des investissements attribués aux assurés

L'enregistrement dans les comptes nationaux sera le suivant :

Dans les comptes des compagnies d'assurance, les suppléments de primes n'apparaissent pas sous cette forme mais essentiellement comme revenus de la propriété ou, lorsqu'ils correspondent à des locations d'immeubles, à un excédent brut d'exploitation.

L'assurance-vie

Le Système européen des comptes (SEC 2010) donne de l'assurance-vie la définition suivante :

L'assurance-vie est une activité dans le cadre de laquelle un assuré effectue des paiements réguliers à un assureur, en échange de quoi l'assureur s'engage à verser au bénéficiaire une somme convenue ou une rente, à une date donnée ou avant si la personne couverte décède prématurément. Une police d'assurance-vie peut donner lieu à des prestations associées à toute une série de risques. Par exemple, une police d'assurance-vie de type prévoyance vieillesse peut garantir des prestations lorsque l'assuré atteint soixante-cinq ans et, après le décès de l'assuré, peut donner lieu au versement d'une prestation au conjoint survivant jusqu'à sa mort.

L'assurance-vie associe un élément d'épargne à un élément de couverture des risques mais l'épargne en est l'élément essentiel. Une police d'assurance qui prévoit une prestation uniquement en cas de décès au cours d'une période est une police d'assurance-décès et est traitée comme une police d'assurance-dommages.

Dans le cas d'une assurance-vie comme dans le cas d'une assurance-dommages, le paiement de primes par l'assuré sert à la fois à rémunérer le service d'assurance et à donner des droits. La principale différence entre l'assurance-vie et l'assurance-dommages est que, dans le cas de l'assurance-vie, le paiement de la prime ne donne pas droit à au paiement d'indemnités mais génère une créance de l'assuré sur la compagnie d'assurance, cette créance étant payée à la date prévue par le contrat.

Comme dans le cas de l'assurance-dommages, la compagnie d'assurance place les fonds reçus si bien que les suppléments de primes constituent des ressources qui viennent s'ajouter aux primes. Pour l'assurance-vie, on a donc l'équation :

(1) Primes acquises + suppléments de primes = production de services + nouveaux droits des assurés

Les nouveaux droits des assurés sont calculés à partir des éléments figurant dans la comptabilité des compagnies d'assurance-vie, c'est-à-dire les réserves techniques et les prestations dues aux assurés au cours de l'exercice. Les réserves techniques d'assurance-vie représentent la valeur des prestations à payer aux assurés au cours des exercices ultérieurs, les nouveaux droits des assurés acquis au cours de l'exercice viennent s'y ajouter et les prestations dues au cours de l'exercice viennent s'en déduire. On a donc :

Augmentation des réserves techniques = nouveaux droits des assurés − prestations dues

C'est-à-dire :

Nouveaux droits des assurés = augmentation des réserves techniques + prestations dues

Ce qui, combiné à l'équation (1) donne la formule de calcul de la production de services d'assurance-vie :

- Production de services d'assurance-vie =

- + primes acquises

- + suppléments de primes

- − prestations dues

- − augmentation (+ diminutions) des réserves techniques d'assurance-vie

Les contrats d'assurance-vie ne concernant que les ménages, la production de services d'assurance-vie est une consommation finale des ménages. Les suppléments de primes correspondent aux revenus attribués aux assurés, ils viennent dans le compte d'affectation des revenus primaires s'ajouter au revenu des ménages et se déduire du revenu des compagnies d'assurance-vie.

Contrairement à ce qui se passe dans le cas de l'assurance-dommages, les primes nettes et les prestations dues n'apparaissent pas explicitement dans les comptes car ce sont des opérations financières. En effet, elles ne se traduisent par une aucune modification de la valeur du patrimoine des ménages et des compagnies d'assurance, elles ne correspondent qu'à de simples opérations d'échanges d'actifs financiers, c'est-à-dire de la monnaie contre des droits sur les assurances-vie. Les primes acquises et les indemnités dues sont donc intégrées au compte financier en tant que variation de l'actif financier "droits sur les assurances-vie et rentes".

Les fonds de pension

Le Système européen des comptes nationaux (SEC 2010) donne des fonds de pension la définition suivante :

Le sous-secteur des fonds de pension (S.129) regroupe toutes les sociétés et quasi-sociétés financières dont la fonction principale consiste à fournir des services d'intermédiation financière résultant de la mutualisation des risques et des besoins sociaux des assurés (assurance sociale). Les fonds de pension, en tant que régimes d'assurance sociale, assurent des revenus au moment de la retraite (et souvent des allocations de décès et des prestations d'invalidité).

Le sous-secteur S.129 ne comprend que les fonds de pension dans le cadre de l'assurance sociale qui correspondent à des unités institutionnelles distinctes des unités qui les ont créées. Ces fonds autonomes sont dotés de l'autonomie de décision et disposent d'une comptabilité complète. Les fonds de pension non autonomes ne sont pas des unités institutionnelles et font partie des unités institutionnelles qui les ont créés.

Les fonds de pension ont en commun avec les régimes de sécurité sociale de recevoir de leurs assurés des cotisations pendant leur vie active puis de leur verser des prestations pendant leur retraite. Mais, alors que les prestations de sécurité sociale sont payées par les administrations publiques, les fonds de pension agissent pour le compte des employeurs. Les compagnies d'assurance-vie peuvent également verser des prestations de retraite, mais, à la différence des fonds de pension, elles n'interviennent que dans le cadre de contrats individuels passés sur une base volontaire.

On distingue deux types de régimes de retraite, les régimes à cotisations définies et les régimes à prestations définies. Ces deux régimes doivent être traités différemment parce que le montant des retraites dépend uniquement des cotisations versées dans le cas des régimes à cotisations définies alors qu'il est spécifié par le contrat dans le cas des régimes à prestations définies.

Les régimes à cotisations définies

Le Système européen des comptes nationaux (SEC 2010) donne des régimes à cotisations définies la définition suivante :

Un régime à cotisations définies est un régime de pension dans lequel les prestations sont définies exclusivement en fonction du niveau des fonds accumulés à partir des cotisations versées durant la carrière du salarié et des hausses de valeur qui résultent du placement de ces fonds par le gérant du système de pension.

C'est le salarié qui assume l'intégralité du risque d'un régime à cotisations définies pour le versement d'un revenu adéquat au moment de la retraite.

Dans un régime à cotisations définies, les prestations de retraite sont financées par deux sources :

- les cotisations versées par les assurés ;

- les suppléments de cotisations, c'est-à-dire des revenus que le fonds tire de ses placements. Ceux-ci sont importants car il y a un grand décalage dans le temps entre le paiement des cotisations et le versement des prestations.

Les cotisations à la charge des employeurs sont généralement payées directement au fonds de pension. En comptabilité nationale, elles sont considérées comme étant payées par les employeurs à leurs salariés, puis reversées par ceux-ci au fonds de pension. Les cotisations à la charge des employeurs sont donc intégrées aux salaires et constituent l'un des éléments des cotisations payées par les ménages.

En emplois, les cotisations et les suppléments de cotisation vont permettre :

- de payer les prestations ;

- de payer les services de gestion fournis par le fonds de pension.

Les revenus tirés des placements du fonds sont considérés comme revenant aux ménages puisqu'ils contribuent au même titre que les cotisations au paiement des prestations de retraite. Comme ils ne sont, en fait, pas distribués aux ménages, ils sont considérés comme étant reversés par les ménages au fonds de pension en tant que cotisations. Ils apparaissent donc deux fois dans les comptes :

- en tant que revenu de la propriété payé par le fonds de pension aux ménages, sous l'intitulé revenus d'investissements à payer sur les droits à pension ;

- en tant que composante des cotisations payées par les ménages sous l'intitulé suppléments de cotisations de pension à la charge des ménages.

Les services de gestion sont une consommation finale des ménages. Comme ils ne sont pas payés séparément par les ménages, ils sont considérés comme inclus dans le paiement de leurs cotisations et doivent donc en être déduits pour calculer les cotisations des ménages qui accroissent leurs droits à pension. Celles-ci sont donc la somme des éléments suivants :

- cotisations de pension effectives à la charge des employeurs ;

- cotisations de pension effectives à la charge des ménages ;

- suppléments de cotisations de pension à la charge des ménages ;

- moins rémunération du service des régimes d'assurance sociale.

En contrepartie de leurs cotisations, les ménages reçoivent des prestations qui sont enregistrés dans leurs comptes en ressources. Un exemple est présenté dans le tableau ci-dessous :

L'ajustement pour variation des droits à pension

Dans ce tableau apparaît la ligne Ajustement pour variation des droits à pension. Cette ligne est nécessaire parce que les comptables nationaux veulent intégrer dans leurs comptes deux approches inconciliables. En effet, le paiement des cotisations par les ménages leur donne droit à un paiement de prestations à l'avenir, ce qui lui donne le caractère d'une opération financière, et pourtant il est enregistré comme un transfert de revenu dans les comptes.

Le droit à recevoir des prestations est un actif financier et le paiement des cotisations totales par les ménages peut être interprété comme l'achat de cet actif financier, c'est-à-dire comme un simple échange de monnaie contre un actif financier, ce qui ne modifie pas la valeur du patrimoine des ménages. Le paiement à un fonds de pension d'une cotisation ne devrait donc pas être considéré comme un transfert puisqu'un transfert est une opération à caractère définitif qui ne donne aucun droit dans l'avenir, il devrait être enregistré en opération financière. Il en va de même pour le paiement des prestations.

Si les comptables nationaux ont traité les cotisations et les prestations comme des transferts et non comme des opérations financières, c'est pour présenter ces opérations des fonds de pension comme ils traitent les cotisations et les prestations de sécurité sociale. Il y a pour cela deux raisons.

La première est que les systèmes de protection sociale varient considérablement d'un pays à l'autre, si bien que pour favoriser les comparaisons internationales, il est préférable de traiter les fonds de pension de la même manière que la sécurité sociale. La seconde raison est que, du fait de leur caractère obligatoire, les cotisations aux fonds de pension sont perçues par les ménages comme venant en déduction de leur revenu. De même, les prestations versées par les fonds de pension sont perçues par les ménages comme venant s'ajouter à leur revenu. Cela implique de traiter les cotisations et les prestations comme des transferts de revenu.

Cependant, traiter les cotisations et les prestations comme des transferts, c'est-à-dire comme des opérations ne donnant aucun droit à l'avenir, revient à ne pas tenir compte de l'existence des droits à pension. Or, ceux-ci peuvent jouer un rôle considérable dans le financement de l'économie d'un pays. Les comptables nationaux ont donc décidé de faire apparaître les droits à pension dans les comptes financiers, c'est-à-dire que, dans ces comptes, ils considèrent les cotisations et les prestations comme des opérations financières et non comme des transferts.

La ligne Ajustement pour variation des droits à pension permet de rétablir l'équilibre entre comptes non financiers et comptes financiers. Pour cela, elle annule dans les comptes non financiers l'impact sur l'épargne et la capacité de financement des cotisations et des prestations en les équilibrant. Le montant de l'ajustement est donc égal à :

- la valeur totale des cotisations sociales effectives et imputées relatives à des pensions versées aux régimes de pension dans lesquels les ménages ont un droit certain

- plus la valeur totale des suppléments de cotisations correspondant aux revenus de la propriété attribués aux bénéficiaires des régimes de pension

- moins le service fourni

- moins la valeur totale des pensions payées en tant que prestations dassurance sociale des régimes de pension

L'ajustement pour variation des droits à pension apparaît en ressources du compte d'utilisation du revenu des ménages et en emplois de ce même compte des fonds de pension. L'épargne et la capacité de financement correspondent ainsi au traitement des cotisations et des prestations en opérations financières.

Les régimes à prestations définies

Le Système européen des comptes nationaux (SEC 2010) donne des régimes à prestations définies la définition suivante :

Un régime à prestations définies est un régime de pension dans lequel les prestations à payer à un salarié à la retraite sont définies sur la base d'une formule de calcul seule ou en combinaison avec un montant minimal garanti à payer.

Le risque associé pour un système à prestations définies au versement d'un revenu adéquat au moment de la retraite est assumé par l'employeur ou par une unité agissant pour son compte.

Dans un régime de retraite à prestations définies, le paiement d'une cotisation donne au ménage un droit à pension qui est déterminé par contrat et qui doit être payé par l'employeur indépendamment de la situation financière du fonds. Si les cotisations des ménages sont inférieures à la valeur du droit à pension qu'elles génèrent, l'employeur doit couvrir le déficit en versant au fonds de pension des cotisations qui viennent s'ajouter à celles payées par les ménages.

Si les cotisations effectivement payées par les ménages et les employeurs sont insuffisantes pour couvrir l'augmentation des droits à pension, l'obligation par l'employeur de fournir au fonds les ressources complémentaires est enregistrée dans les comptes en cotisations imputées à la charge des employeurs.

Les droits à pension n'augmentent cependant pas du seul fait du versement des cotisations, ils augmentent aussi du fait de l'actualisation des droits. En effet, du fait de l'existence des taux d'intérêt, le paiement actuel d'un certain montant n'a pas la même valeur que le paiement de ce même montant à une date ultérieure.

Supposons, par exemple, que le taux d'intérêt soit de 5%. Un prêt de 100 aujourd'hui donnera lieu dans un an au remboursement de 100 et au paiement de 5 d'intérêts, soit un paiement total de 105. Ainsi, un paiement de 100 aujourd'hui est équivalent à un paiement de 105 un an plus tard. Si les 105 sont prêtés à nouveau au taux de 5% ils donneront lieu, une année plus tard, à un paiement de 110,25. Un paiement de 100 aujourd'hui est donc équivalent à un paiement de 105 dans un an et de 110,25 dans deux ans.

Les fonds de pension utilisent des taux d'actualisation pour mettre en équivalence les cotisations actuelles et les prestations futures. Par exemple, un paiement d'une prestation de 110,25 dans deux ans est équivalent à un paiement immédiat de 100. Or, en comptabilité nationale, les droits à pension doivent être évalués à leur valeur du marché, c'est-à-dire à celle qu'il faudrait payer pour les acquérir aujourd'hui. Cette valeur est la valeur actuelle des droits à pension. Par exemple, si le taux d'actualisation est de 5%, pour acheter un droit à pension consistant en un paiement de 110,25 dans deux ans, il faut payer 100 aujourd'hui, c'est-à-dire que la valeur du droit à pension est 100.

L'année suivante, l'échéance du paiement de la prestation s'est rapprochée si bien que la valeur actuelle du droit à pension a changé, celle-ci est maintenant de 110,25/1,05=105. L'augmentation de valeur du droit à pension peut être interprétée comme un revenu de la propriété. En effet, on peut considérer que le fonds de pension rémunère le crédit que lui accordent les ménages en n'utilisant pas leurs droits immédiatement.

Puisque les intérêts dus par le fonds ne sont pas effectivement payés aux ménages, ils sont considérés comme étant reçus par les ménages puis reversés en tant que cotisations. Ils sont donc enregistrés deux fois dans les comptes :

- en tant que revenu de la propriété payé par le fonds de pension aux ménages, sous l'intitulé revenus d'investissements à payer sur les droits à pension ;

- en tant que composante des cotisations payées par les ménages sous l'intitulé suppléments de cotisations de pension à la charge des ménages.

On remarquera que, contrairement à ce qui se passe dans le cas des régimes à cotisations définies, les suppléments de cotisations ne correspondent pas ici aux revenus que les fonds de pension tirent effectivement de leurs placements, mais aux revenus qu'ils garantissent contractuellement à leurs assurés.

Il faut également tenir compte du fait qu'une partie des cotisations est destinée à couvrir le service de gestion du fonds. Les cotisations des ménages destinées à accroître leurs droits sont donc la somme des éléments suivants :

- cotisations de pension effectives à la charge des employeurs ;

- cotisations de pension imputées à la charge des employeurs ;

- cotisations de pension effectives à la charge des ménages ;

- suppléments de cotisations de pension à la charge des ménages ;

- moins rémunération du service des régimes d'assurance sociale.

Toutes les cotisations à la charge des employeurs sont considérées comme payées aux salariés en tant que composante de la rémunération des salariés puis reversés par les ménages au fonds de pension en tant que cotisations. Les cotisations de pension imputées à la charge des employeurs sont ici calculées par solde de manière à équilibrer le total des cotisations et la valeur actualisée des droits à pension qu'elles génèrent.

Les droits à pension des ménages diminuent avec les prestations versées. Un exemple est donné dans le tableau suivant :

Là encore, la ligne Ajustement pour variation des droits à pension permet de rétablir l'équilibre entre comptes non financiers et comptes financiers.

La retraite des fonctionnaires

Tous les régimes de retraite gérés par les employeurs sont traités, en comptabilité nationale, comme les fonds de pension et cela même s'ils ne passent pas par un fonds de pension autonome. La comptabilité nationale retient donc deux types différents de régimes de pension dans le cadre de l'assurance sociale :

- les régimes de pension de la sécurité sociale, c'est-à-dire des régimes financés selon un système par répartition et gérés par les administrations publiques ;

- les autres régimes de pension liés à l'emploi, c'est-à-dire les régimes gérés par les employeurs.

La question s'est posée du classement des régimes de pension gérés par les administrations publiques pour leurs propres salariés, c'est-à-dire les régimes de pension des fonctionnaires, et les discussions à ce propos ont été fort vives lors de la préparation des nouveaux systèmes de comptabilité nationale des Nations unies (le SCN 2008) et de l'Union européenne (le SEC 2010). Il y a, en effet, une différence fondamentale entre les deux régimes, le régime de pension de la Sécurité sociale ne génère pas de dette pour les administrations publiques, les autres régimes de pension à prestations définies génèrent une dette pour les employeurs.

Puisque les régimes de pension des fonctionnaires sont généralement des régimes à prestations définies, les classer en autres régimes de pension liés à l'emploi, revient à attribuer à l'État une dette envers ses fonctionnaires. Du fait des contraintes sur la dette publique imposées aux pays de l'Union européenne, cette question dépasse largement le simple cadre de la comptabilité nationale.

Un compromis a été trouvé, il consiste à classer les régimes de pension des fonctionnaires en fonction de leur proximité avec la Sécurité sociale. Concrètement, les régimes de pension des fonctionnaires doivent être traités comme les régimes de Sécurité sociale s'ils sont sans constitution de réserves.

Il est important de comprendre la logique de cette décision. La question clé est ici celle de la réalité du droit à pension. Dans un régime géré par un fonds de pension, le droit à pension est réel et bien déterminé par des accords contractuels. Dans un régime par répartition comme l'est celui de la Sécurité sociale, il n'y a pas réellement de droit à pension et c'est précisément pourquoi les cotisations et les prestations y sont traitées comme des transferts de revenu et non comme des opérations financières.

Un système par répartition est basé sur la solidarité entre générations, c'est-à-dire sur un pacte implicite. Chaque génération reconnaît ce qu'elle doit à ses aînés et accepte de les prendre en charge lorsqu'ils sont trop âgés pour travailler. En contrepartie, chaque génération attend des générations suivantes qu'elles respectent, elles aussi, ce pacte implicite. L'État n'agit ici qu'en tant que représentant de l'intérêt général pour organiser concrètement le système, c'est-à-dire qu'il en est seulement le gestionnaire.

Mais un pacte implicite n'a pas force de loi et il court toujours le risque d'être remis en cause par un excès d'égoïsme ou d'individualisme d'une génération. Ainsi, une génération active peut considérer que ses aînés ne méritent pas une retraite aussi généreuse, elle peut également refuser d'assumer la responsabilité de la reproduction des générations et laisser à ses enfants trop peu nombreux une charge insupportable.

Concrètement, un jeune salarié qui commence à cotiser dans un régime de pension de la Sécurité sociale ne peut absolument pas savoir quels droits il aura au moment de sa retraite, il ignore et son âge de départ à la retraite et le montant de sa pension. Il serait donc abusif de parler de droit à pension dans ce cas. Puisque le paiement d'une cotisation sociale ne donne pas naissance à un droit futur, il ne peut être considéré comme une opération financière et doit être traité comme un transfert de revenu. De même, puisque le paiement de la pension n'est pas la contrepartie directe du paiement d'une cotisation, il doit être considéré comme un transfert de revenu et non comme une opération financière.

Un régime de pension des fonctionnaires sans constitution de réserves se trouve dans la même situation, un fonctionnaire en activité ne peut absolument pas être certain des conditions de sa retraite puisque celles-ci peuvent être modifiées, chaque année, par les autorités politiques. Il est ainsi impossible de considérer l'existence d'un droit à pension réel dans ce cas. Les régimes de retraite des fonctionnaires sont donc traités comme ceux de la Sécurité sociale, c'est-à-dire qu'ils ne donnent naissance à aucune dette pour les administrations publiques.

Cependant, afin de favoriser les comparaisons internationales, le Système européen des comptes nationaux (SEC 2010) impose aux pays de confectionner un tableau, le tableau supplémentaire sur les droits à pension acquis à une date donnée dans le cadre de l'assurance sociale, où les régimes de pension des fonctionnaires sont traités comme des fonds de pension, c'est-à-dire avec des droits à pension constituant une dette pour les administrations publiques.

Auteur : Francis Malherbe

- Principes fondamentaux de la comptabilité nationale

- Présentation générale

- Histoire de la comptabilité nationale

- Le champ de la comptabilité nationale

- Les opérations sur biens et services

- Les opérations de répartition

- Valeur ajoutée, revenu et épargne

- Le produit intérieur brut (PIB)

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- Séquence simplifiée des comptes

- Le tableau économique d'ensemble

- Le tableau entrées-sorties (TES)

- Prix et volumes

- Produits de la propriété intellectuelle

- Les comptes de patrimoine

- Extensions du système

- L'arbitrage

- Théorie économique et comptabilité nationale

- Exercices de comptabilité nationale

- Débats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- Séquence complète des comptes

- Agrégats, opérations et autres flux

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le système européen des comptes

- Comptes nationaux

- Vidéos YouTube

- Ce site n'utilise pas de cookies et ne collecte aucune information sur ses visiteurs

- Les vidéos Youtube intégrées à ce site sont soumises aux conditions d'utilisation de Google