Les administrations publiques

Caractéristiques principales

Du point de vue de la comptabilité nationale, les administrations publiques se distinguent principalement par trois caractéristiques essentielles :

- elles fournissent des services gratuits ou quasi-gratuits ;

- elles prélèvent des impôts ;

- elles prélèvent des cotisations sociales et versent des prestations sociales.

La production non marchande des administrations publiques

Du fait de leur caractère gratuit, les activités de prestation de services des administrations publiques apparaissent en position intermédiaire entre les activités marchandes et les activités exclues du champ de l'économie. Comme ces dernières, elles reposent sur des liens de solidarité entre les membres de la collectivité nationale et le renforcement de ces liens figure souvent parmi leurs objectifs. En revanche, elles utilisent pour fonctionner des moyens issus de l'économie marchande, c'est-à-dire qu'elles payent des salariés et achètent des biens et services. De plus, leurs services viennent parfois concurrencer ceux de l'économie marchande.

Les services rendus à titre gratuit ou quasi-gratuit par les administrations publiques sont appelés des services non marchands.

La production non marchande des administrations publiques étant constituée pour l'essentiel de services gratuits, elle ne peut être évaluée comme celle des services marchands par référence aux prix du marché. Cependant, principalement dans un souci de comparabilité internationale, les comptables nationaux ont décidé d'intégrer les services non marchands des administrations publiques dans la sphère productive afin qu'ils puissent contribuer au produit intérieur brut au même titre que les services marchands.

Considérons, en effet, l'exemple de l'éducation. Dans certains pays, l'éducation est essentiellement assurée gratuitement par le service public alors que, dans d'autres, seul le secteur privé payant existe. Si la production non marchande n'était pas prise en compte, le pays où l'enseignement est assuré par le secteur privé se verrait attribuer un PIB supérieur, même si les systèmes d'éducation privés et publics sont rigoureusement identiques d'un point de vue pédagogique.

Puisque la production non marchande ne peut pas être valorisée à partir de son prix, elle l'est par la somme de ses coûts de production, c'est-à-dire la consommation intermédiaire, la rémunération des salariés, la consommation de capital fixe ainsi que, éventuellement, les impôts sur la production diminués des subventions sur la production.

Cette définition n'est pas purement conventionnelle. En effet, le coût de production des services non marchands représente la dépense que la collectivité nationale doit effectuer pour en bénéficier. En ce sens, ce mode d'évaluation est cohérent avec celui qui est retenu pour les biens et services marchands puisque ceux-ci sont évalués sur la base du prix de marché, c'est-à-dire de la dépense nécessaire à leur acquisition.

| Production | Consommation intermédiaire | |

| Rémunération des salariés | ||

| Consommation de capital fixe | ||

| Subventions sur la production | ||

| Impôts sur la production |

Les impôts sur la production auxquels il est fait référence ici ne sont pas les impôts reçus par les administrations mais les impôts payés par les unités de production non marchandes des administrations publiques. De même, les subventions sur la production sont les subventions reçues par les unités de production non marchandes des administrations publiques. Habituellement, ces impôts et subventions représentent des montants très faibles.

Les administrations publiques peuvent également avoir des unités marchandes vendant des biens et services sur le marché. La production de ces unités est évaluée à leur prix sur le marché, plus précisément à leur prix de base.

La consommation finale de services non marchands

Si l'on veut faire apparaître la production non marchande en ressources du compte des administrations publiques, il faut également lui faire correspondre une contrepartie en emplois pour ne pas déséquilibrer les comptes, car il s'agit d'une ressource fictive.

Il faut faire intervenir ici le fait que les services publics ne sont pas toujours totalement gratuits, par exemple des universités publiques peuvent faire payer à leurs étudiants des frais d'inscription, même si ces frais ne couvrent qu'une faible part des coûts de l'enseignement. Ces paiements constituent des ressources pour les administrations publiques et il faut en tenir compte lors de l'évaluation de la consommation finale.

La comptabilité nationale va considérer que les utilisateurs de la production non marchande consomment la part qu'ils payent et que le reste est une dépense des administrations publiques. Cette dépense est composée de deux éléments :

- la consommation finale de services non marchands ;

- la formation brute de capital fixe en services non marchands.

La formation brute de capital fixe en services non marchands correspond à la production non marchande des administrations publiques en services de recherche-développement. C'est l'une des principales nouveautés du système actuel de comptabilité nationale, le SEC 2010.

La consommation finale de services non marchands est en quelque sorte un solde, c'est-à-dire la différence entre d'une part la production non marchande et, d'autre part, la somme des ventes des services non marchands et de la formation brute de capital fixe en services non marchands.

Ainsi, la production non marchande telle qu'elle a été estimée par la somme de ses coûts a trois contreparties :

- la consommation finale des administrations en services non marchands ;

- la formation brute de capital fixe en services non marchands ;

- les ventes de services non marchands.

| Consommation finale des administrations | Production = coût de production | |

| Formation brute de capital fixe | ||

| Ventes de services | ||

La consommation finale des administrations publiques en services non marchands et la formation brute de capital fixe en services non marchands représentent ainsi la part de ces services qui n'est payée par aucun agent particulier mais qui est prise en charge par les administrations publiques elles-mêmes.

Les ventes de services non marchands qui sont, contrairement à la production non marchande, une véritable ressource monétaire des administrations publiques, n'apparaissent pas explicitement dans leurs comptes, elles sont remplacées par la différence entre la production non marchande et la somme de la consommation finale et de la formation brute de capital fixe, ce qui ne change pas l'équilibre des comptes.

Dépense de consommation finale et consommation finale effective

Les administrations publiques ne se contentent pas de produire des services gratuits, elles achètent également des biens et des services pour les distribuer gratuitement aux ménages. Le cas le plus important est celui des médicaments qui sont remboursés aux ménages par les administrations publiques dans le cadre des systèmes de sécurité sociale.

La comptabilité nationale considère que ce sont les administrations publiques qui achètent les médicaments et qui les distribuent aux ménages. L'achat des médicaments par les ménages est alors traité comme une simple avance, c'est-à-dire un prêt des ménages aux administrations publiques qui leur est ensuite remboursé.

Dès lors, apparaît dans la consommation finale une distinction entre ce qui est consommé effectivement et ce qui est payé. Les ménages consomment effectivement les médicaments mais ne les payent pas, les administrations payent les médicaments mais ne les consomment pas. La comptabilité nationale introduit donc deux notions de consommation finale :

- la dépense de consommation finale,

- la consommation finale effective.

Le Système européen de comptabilité (SEC 2010) donne les définitions suivantes :

Définition : la dépense de consommation finale (P.3) recouvre les dépenses consacrées par les unités institutionnelles résidentes à l'acquisition de biens ou de services qui sont utilisés pour la satisfaction directe des besoins individuels ou collectifs des membres de la communauté.

Définition : la consommation finale effective (P.4) comprend les biens et services acquis par des unités institutionnelles résidentes pour la satisfaction directe des besoins humains, tant individuels que collectifs.

Dans la définition de la consommation finale effective, les unités institutionnelles n'ont pas nécessairement payé les biens et services qu'elles ont acquis.

Ainsi, les médicaments remboursés aux ménages sont payés par les administrations publiques et consommés par les ménages, ils font donc partie de la dépense de consommation finale des administrations publiques et de la consommation finale effective des ménages.

Cette distinction permet d'analyser la réalité économique selon différents points de vue. Ainsi, dans le cadre d'une étude sur la santé des ménages, il est plus intéressant de connaître la consommation effective des ménages en médicaments que leur dépense en médicaments. À l'inverse, dans le cadre d'une étude sur les budgets des ménages, il sera plus pertinent de considérer la dépense de consommation finale des ménages en médicaments que leur consommation finale effective.

Services individuels et services collectifs

La distinction entre dépense de consommation finale et consommation finale effective peut également s'avérer utile pour les services non marchands produits par les administrations publiques. Par exemple, les administrations publiques engagent des dépenses pour produire des services de santé qui sont consommés gratuitement par les ménages. Il en va de même pour les services d'éducation produits par les administrations publiques.

Cependant, il est difficile, voire impossible, de déterminer qui consomme effectivement certains services non marchands. Par exemple, les services de police et de défense sont utiles à l'ensemble de la collectivité, c'est-à-dire aussi bien aux entreprises qu'aux ménages, il est alors impossible d'en imputer la consommation à un agent particulier.

Les comptables nationaux ont donc introduit une distinction entre deux types de biens et services non marchands : les biens et services individuels et les services collectifs.

Selon le Système européen des comptes (SEC 2010) les biens et services individuels sont définis comme suit :

La consommation individuelle couvre les biens et services (dits «individuels») acquis par les ménages dans le but de satisfaire les besoins de leurs membres.

Les biens et services individuels présentent les caractéristiques suivantes :

- il est possible d'observer et d'enregistrer leur acquisition par un ménage déterminé ou par un membre de celui ci, ainsi que le moment auquel cette opération a lieu ;

- la fourniture des biens et services requiert l'accord des ménages, qui doivent, en outre, prendre toutes dispositions utiles pour les consommer (par exemple, en fréquentant une école ou en se rendant à l'hôpital) ;

- ces biens et services sont de nature telle que leur acquisition par un ménage, une personne ou un groupe de personnes exclut toute possibilité d'acquisition par d'autres ménages ou personnes.

Le Système européen des comptes (SEC 2010) définit les services collectifs de la manière suivante :

Les services collectifs couvrent les services de consommation collective fournis simultanément à tous les membres de la communauté ou d'un sous-groupe spécifique de celle-ci (par exemple, l'ensemble des ménages vivant dans une région déterminée).

Les services collectifs présentent les caractéristiques suivantes :

- ils peuvent être fournis simultanément à tous les membres de la communauté ou de sous-groupes spécifiques de celle-ci, par exemple les habitants d'une région ou d'une localité déterminée ;

- l'utilisation de ces services est généralement passive et ne requiert pas l'accord ou la participation active de l'ensemble des personnes concernées

- la fourniture d'un service collectif à un individu ne réduit pas les quantités disponibles pour les autres membres de la communauté ou du sous-groupe de la communauté.

Puisqu'il n'est pas possible de déterminer quels agents les consomment effectivement, tous les services collectifs produits par les administrations publiques sont considérés consommés par les administrations finales elles-mêmes, et cela dans les deux optiques, dépense de consommation finale et consommation finale effective.

Pour les services individuels, la distinction entre dépense de consommation finale et consommation finale effective est pertinente, les services individuels font partie de la dépense de consommation finale des administrations publiques puisque ce sont elles qui les payent et de la consommation finale effective des ménages puisque ce sont eux qui les consomment.

Deux jeux de comptes

À ces deux conceptions de la consommation finale vont correspondre deux jeux de comptes. Le premier, analogue à celui qui a été décrit dans le paragraphe précédent, correspond à la dépense de consommation finale. La dépense de consommation finale des administrations publiques comprend deux éléments :

- la dépense de consommation finale en services non marchands, qu'ils soient individuels ou collectifs, elle est calculée par la différence entre la production non marchande et les ventes facturées aux utilisateurs ;

- les dépenses que les administrations publiques consacrent à l'achat de biens et services marchands en vue de les fournir sans transformation aux ménages.

La dépense de consommation finale des ménages en services non marchands ne comprend que la partie qu'ils ont effectivement payée.

Le deuxième jeu correspond à la consommation effective. Dans le compte des administrations publiques, seule apparaît la consommation finale effective en services collectifs, la consommation finale effective en services individuels et les biens et services marchands fournis gratuitement aux ménages apparaissant en emplois du compte des ménages.

Puisque cette consommation effective est gratuite pour les ménages, elle doit être équilibrée dans leurs comptes par une contrepartie en ressources. Cette contrepartie est les transferts sociaux en nature. Dans cette optique, on considère donc que les administrations publiques ne consomment pas les biens et les services qu'elles fournissent gratuitement aux ménages mais qu'elles les leur transfèrent.

Si nous supposons, pour simplifier, que seuls les ménages paient des services non marchands, les services non marchands produits par les administrations publiques sont traités dans les deux séquences des comptes de la manière suivante :

Les achats par les administrations publiques de biens et services marchands destinés à être fournis gratuitement aux ménages sont traités comme les services individuels, ils font partie de la consommation finale effective des ménages et sont financés par des transferts sociaux en nature.

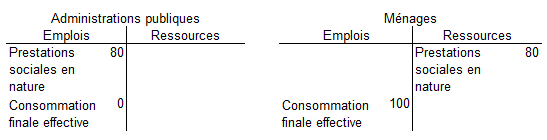

Par exemple, supposons que les ménages consomment pour une valeur 100 de médicaments dont 80 leur est remboursée par la sécurité sociale, la comptabilité nationale enregistrera une dépense de consommation finale en médicaments de 80 pour les administrations publiques et de 20 pour les ménages.

Si l'on se place du point de vue de la consommation finale effective, toute la consommation finale est imputée aux ménages, les remboursements de la sécurité sociale sont alors considérés comme des transferts sociaux en nature, plus précisément des prestations sociales en nature.

Ainsi, dans l'optique dépense de consommation finale, les remboursements de médicaments par la sécurité sociale sont considérés comme une consommation finale des administrations publiques, dans l'optique consommation finale effective ils sont considérés comme des transferts en nature des administrations publiques vers les ménages.

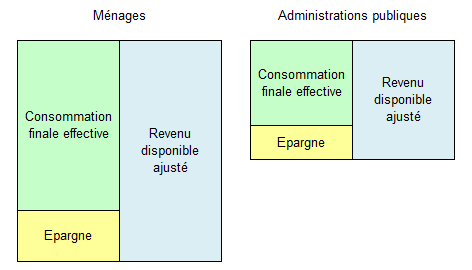

Le revenu disponible ajusté

Aux deux optiques de consommation finale correspondent également deux notions de revenu. En effet, les transferts sociaux en nature des administrations publiques vers les ménages n'apparaissent que dans l'optique consommation finale effective et non dans l'approche dépense de consommation finale. Or, le revenu est défini d'une manière générale comme étant égal à la valeur ajoutée plus les transferts courants reçus moins les transferts courants versés. Aussi, la comptabilité nationale définit-elle deux revenus :

- le revenu disponible qui ne tient pas compte des transferts sociaux en nature, c'est-à-dire qui se place dans une optique de dépense de consommation finale ;

- le revenu disponible ajusté qui tient compte des transferts sociaux en nature, c'est-à-dire qui se place dans une optique de consommation finale effective. Pour les ménages, le revenu disponible ajusté est égal à la somme du revenu disponible et des transferts sociaux en nature reçus ; pour les administrations publiques, le revenu disponible ajusté est égal au revenu disponible moins les transferts sociaux en nature versés.

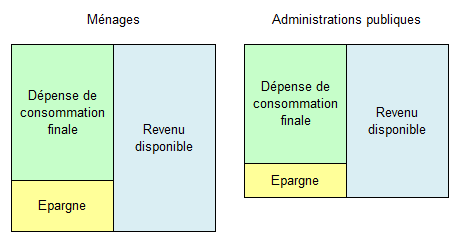

Dans la séquence des comptes, l'introduction des transferts sociaux en nature et du revenu disponible ajusté conduit à rompre la logique des comptes en cascades où le solde d'un compte qui apparaît en emplois est repris en ressources du compte suivant. Le compte d'utilisation du revenu a ainsi deux versions différentes qui conduisent au même solde, l'épargne.

La première version est le compte d'utilisation du revenu disponible :

La seconde version est le compte d'utilisation du revenu disponible ajusté :

Les deux versions du compte d'utilisation du revenu ont toutes deux pour solde l'épargne car, pour passer de la première séquence de comptes à la seconde dans le compte des administrations, les transferts sociaux en nature sont déduits à la fois des ressources et des emplois, c'est-à-dire :

- en ressources, ils sont déduits du revenu disponible,

- en emplois, ils sont déduits de la dépense de consommation finale en tant que consommation finale en services individuels et achats de biens et services marchands destinés à être fournis gratuitement aux ménages.

Dans le compte des ménages, les transferts sociaux en nature sont ajoutés à la fois aux ressources et aux emplois, c'est-à-dire :

- en ressources, ils sont ajoutés au revenu disponible,

- en emplois, ils sont ajoutés à la dépense de consommation finale en tant que consommation finale effective de services individuels et de biens et services marchands fournis gratuitement par les administrations publiques.

Le secteur institutionnel des administrations publiques

La délimitation du secteur des administrations publiques joue un rôle extrêmement important dans le fonctionnement de l'Union européenne car les critères de déficits et de dette excessifs qui s'imposent aux États membres s'appliquent à ce secteur institutionnel.

Avant de définir le secteur institutionnel des administrations publiques, il convient d'abord de définir les administrations publiques. Très schématiquement, les administrations publiques correspondent à l'État. Le Système européen des comptes (SEC 2010) en donne la définition suivante :

Les administrations publiques ont le pouvoir de lever des impôts et d'autres prélèvements obligatoires et de faire adopter des lois qui ont un impact sur le comportement des unités économiques. Les principales fonctions économiques des administrations publiques sont les suivantes:

- a) fournir des biens et des services à la communauté, à des fins de consommation collective (administration des affaires publiques, défense et application de la loi, par exemple) ou individuelle (notamment enseignement, santé, loisirs et services culturels), et en assurer le financement par la fiscalité ou d'autres recettes;

- b) redistribuer le revenu et la richesse au moyen de paiements de transfert (impôts et prestations sociales);

- c) s'engager dans d'autres types de production non marchande.

Le secteur institutionnel des administrations publiques est plus vaste que les administrations publiques ainsi définies, il comprend des unités qui en dépendent mais qui n'exercent pas ces fonctions économiques. En effet, les administrations publiques peuvent contrôler des unités qui ont une production marchande mais qui n'ont pas d'autonomie de décision. Or, en l'absence d'autonomie de décision, une unité ne peut être considérée comme une unité institutionnelle et elle est rattachée au secteur institutionnel qui la contrôle.

Ainsi, le secteur institutionnel des administrations publiques, peut-il avoir, en plus de sa production non marchande, une production marchande. Par exemple, les administrations publiques peuvent avoir des cantines ou des imprimeries qui vendent leurs productions aux prix du marché.

L'autonomie de décision

L'autonomie de décision qui caractérise une unité institutionnelle est définie dans le Système européen des comptes de la manière suivante :

Pour jouir de l'autonomie de décision dans l'exercice de sa fonction principale, une entité doit:

- a) être en droit de posséder en toute autonomie des biens et des actifs; elle doit être en mesure d'échanger la propriété de biens ou d'actifs lors d'opérations réalisées avec d'autres unités institutionnelles;

- b) avoir la capacité de prendre des décisions économiques et d'exercer des activités économiques dont elle est tenue responsable en droit;

- c) avoir la capacité de souscrire des engagements, de contracter des dettes et d'autres obligations et de passer des contrats en son propre nom;

- d) avoir la capacité d'établir une comptabilité complète, c'est-à-dire un bilan de ses actifs et passifs, et des documents comptables où apparaît la totalité des opérations qu'elle a effectuées au cours de la période de référence des comptes.

Pour être classée dans le secteur institutionnel des administrations publiques, une unité institutionnelle doit remplir deux critères :

- être contrôlée par une administration publique,

- être un producteur non marchand.

Le contrôle par une administration publique

Même si elle dispose de l'autonomie de décision, une unité institutionnelle, par exemple une société, peut être contrôlée par une administration publique. Le Système européen des comptes (SEC 2010) définit le contrôle par les administrations publiques de la manière suivante :

Une administration publique peut exercer le contrôle d'une société en s'appuyant sur une loi, un décret ou une disposition réglementaire spécifique qui lui donne le pouvoir de déterminer la politique de la société. Les huit indicateurs suivants sont les principaux facteurs à prendre en considération pour déterminer si une société est sous contrôle public:

- a) une administration publique possède la majorité des droits de vote;

- b) une administration publique contrôle le conseil d'administration ou tout autre organe directeur;

- c) une administration publique contrôle la nomination et la destitution du personnel clé;

- d) une administration publique contrôle les principaux comités de l'entité;

- e) une administration publique détient une action préférentielle;

- f) il existe une disposition réglementaire spécifique;

- g) les administrations publiques sont un client dominant de la société;

- h) la société emprunte auprès d'une administration publique.

Si une unité n'est pas contrôlée par une administration publique, elle appartient nécessairement à un secteur institutionnel privé.

Les producteurs non marchands

Un producteur non marchand a pour activité principale, soit la production de services non marchands, soit la réalisation d'opérations de redistribution du revenu et de la richesse nationale. Comme une unité institutionnelle contrôlée par une administration publique peut avoir à la fois des activités non marchandes et des activités marchandes, il est nécessaire d'établir un critère précis permettant de classer l'unité en producteur non marchand ou en producteur marchand. L'idée pour cela est qu'un producteur marchand doit pouvoir vivre durablement de ses ventes.

Les comptables nationaux ont donc défini le critère des 50% :

Pour être un producteur marchand, l'unité publique doit couvrir au moins 50 % de ses coûts par ses ventes au cours d'une période continue de plusieurs années.

Si l'unité publique ne remplit pas ce critère, elle est considérée comme un producteur non marchand.

Pour l'application du critère des 50%, le Système européen des comptes (SEC 2010) adopte une notion élargie des coûts de production puisqu'elle intègre également la charge d'intérêts nette, c'est-à-dire la différence entre les intérêts payés et les intérêts reçus. À l'inverse, la production pour compte propre est déduite des coûts de production. De plus, les subventions d'exploitation ne sont pas ici déduites des coûts de production alors qu'elles le sont pour le calcul des coûts de production servant à évaluer la production non marchande.

Pour l'application du critère des 50% les coûts de production sont donc la somme des éléments suivants :

- la consommation intermédiaire ;

- la rémunération des salariés ;

- la consommation de capital fixe ;

- les autres impôts sur la production ;

- la charge d'intérêts nette ;

- moins la production pour compte propre.

D'autres considérations viennent élargir le champ des producteurs non marchands. Ainsi, si l'unité publique vend toute sa production aux administrations publiques et qu'elle n'a pas de concurrents, elle est classée parmi les producteurs non marchands et cela même si elle satisfait au critère des 50%. On considère, en effet, alors que, puisque les échanges ont lieu entre unités de l'administration publique, les prix sont purement conventionnels et ne reflètent pas nécessairement un prix de marché.

Les prix économiquement significatifs

Les critères présentés ci-dessus permettent de définir si une unité institutionnelle publique doit être classée ou non dans le secteur institutionnel des administrations publiques. Il reste à déterminer si la production d'un produit déterminé est marchande ou non marchande, c'est-à-dire déterminer si cette production doit être évaluée au prix de base ou par son coût de production.

Pour cela, il convient d'abord d'appliquer à chaque établissement de l'unité institutionnelle classée comme producteur non marchands les critères qui viennent d'être présentés, notamment le critère des 50%. Ainsi, les différents établissements sont classés en établissements producteurs marchands et établissements producteurs non marchands selon qu'ils satisfont ou non aux critères.

Par convention, les établissements producteurs marchands sont considérés ne pas avoir de production non marchande. Par contre, les établissements producteurs non marchands peuvent avoir à la fois une production non marchande et une production marchande.

Pour distinguer les productions marchandes des productions non marchandes, les comptables nationaux utilisent la notion de prix économiquement significatifs. Ceux-ci sont définis dans le Système européen des comptes (SEC 2010) de la manière suivante :

Par «prix économiquement significatifs», il faut entendre des prix qui ont un effet sensible sur les volumes de produits que les producteurs sont disposés à offrir et sur les volumes de produits que les acheteurs sont prêts à acquérir. Ces prix résultent de la réunion des deux conditions suivantes:

- a) le producteur est incité à ajuster l'offre en vue de réaliser un bénéfice à long terme ou, au moins, de couvrir son capital et ses autres coûts; et

- b) les consommateurs sont libres d'acheter ou non et font leur choix sur la base des prix facturés.

Les produits commercialisés à des prix économiquement significatifs doivent également respecter le critère des 50%, c'est-à-dire couvrir au moins la majeure partie de leurs coûts de production par le produit des ventes.

La production de produits commercialisés à des prix économiquement significatifs est valorisée au prix de base. Pour calculer la production non marchande, on considère que la production totale de l'établissement producteur non marchand est égale à la somme de ses coûts de production. La production non marchande est alors calculée en déduisant la production marchande de la production marchande.

La production non marchande d'un établissement producteur non marchand est donc égale à :

- + consommation intermédiaire

- + rémunération des salariés

- + consommation de capital fixe

- + autres impôts sur la production

- − autres subventions sur la production

- − production marchande

Le critère des 50% joue ainsi un rôle important dans le fonctionnement de l'Union Européenne pour deux raisons :

- il influe sur le produit intérieur brut (PIB) et le revenu national brut (RNB), deux agrégats de comptabilité nationale qui dépendent du mode de valorisation de la production. Or, le PIB intervient au dénominateur des critères de déficit et d'endettement excessifs, le RNB est utilisé dans la répartition de la quatrième ressource de l'Union entre les états membres ;

- en déterminant le périmètre des administrations publiques, il précise également quelles unités institutionnelles doivent être prises en compte pour calculer le déficit et la dette publique.

Les impôts et taxes

Les impôts et taxes sont des transferts à caractère obligatoire au profit des administrations publiques. Ils sont rendus nécessaires par la gratuité des services rendus par ces administrations.

Tous les transferts enregistrés dans le système devant être réalisés sur une base volontaire, le caractère obligatoire des impôts et taxes devrait les exclure. Mais les comptables nationaux considèrent que les impôts et taxes ne sont que la contrepartie des services rendus par les administrations publiques et que, tout au moins dans un pays démocratique, l'ensemble du système de solidarité a été librement accepté par les citoyens qui décident du budget de l'Etat par l'intermédiaire de leurs représentants.

Les impôts sur les produits

Exemples :

- la TVA

- les taxes sur le tabac et l'alcool

- les taxes sur les produits pétroliers

Les impôts et taxes se classent en différentes catégories. La première est constituée des impôts sur les produits, c'est-à-dire essentiellement la taxe sur la valeur ajoutée, les taxes sur le tabac, l'alcool et les produits pétroliers. Les impôts sur les produits sont liés à la production ou à la consommation d'un produit et constituent pour l'acheteur une part du prix du produit.

Ces impôts sont donc, en comptabilité nationale, inclus dans la valeur des acquisitions mais la question se pose de leur intégration ou non dans la valeur de la production. En effet, l'équilibre du compte de biens et services semblerait suggérer que la production soit aussi évaluée à un prix incluant les impôts sur les produits. Cependant la situation n'est pas si simple car, au moment de la production, on ne sait pas toujours quel sera l'impôt payé sur le produit.

Prenons l'exemple de la TVA, si le produit est acheté par un autre producteur pour être utilisé dans sa consommation intermédiaire il n'est pas assujetti à la TVA, si le bien est acheté par un ménage pour sa consommation finale il est assujetti à la TVA. Le problème est que la production doit être évaluée au moment où elle a lieu et que, le plus souvent à ce moment, on ne sait pas à qui ce bien sera vendu. Aussi, la comptabilité nationale évalue la production au même prix, quelle que soit son utilisation.

Ainsi, la production est évaluée à un prix excluant la TVA et, d'une manière générale, tout impôt sur les produits. Les subventions sur les produits qui fonctionnent de manière symétrique aux impôts sur les produits, des administrations publiques vers les producteurs ou les consommateurs, ont été associées négativement aux impôts sur les produits.

La production marchande est évaluée à un prix qui exclut les impôts sur les produits et inclut les subventions sur les produits. Ce prix est appelé prix de base.

Puisque la production est évaluée à un prix excluant les impôts sur les produits et que ses emplois le sont à un prix incluant les impôts sur les produits, une écriture corrective est nécessaire dans le compte de biens et services. Celui-ci se présente alors ainsi :

| Production | Consommation intermédiaire |

| Importations | Consommation finale |

| Impôts sur les produits | Variation des stocks |

| Moins subventions sur les produits | Formation brute de capital fixe |

| Exportations |

L'équilibre des comptes impose que les impôts sur les produits soient enregistrés au moment de leur fait générateur, c'est-à-dire au moment du fait qui va rendre leur paiement obligatoire et, ni au moment où ils doivent être payés, ni à celui où ils sont effectivement payés.

En effet, lorsque le fait générateur est la production et que celle-ci est stockée, l'entrée en stock qui est simultanée à la production, doit être évaluée au prix d'acquisition, c'est-à-dire à un prix qui inclut le montant de l'impôt sur le produit. Donc, au moment de la production, c'est-à-dire au moment du fait générateur, l'équilibre du compte de biens et services n'est assuré que par l'inclusion de l'impôt sur le produit, même si l'impôt est payé par l'entreprise quelques mois plus tard. En d'autres termes, l'équilibre du compte impose dans ce cas que les impôts sur les produits soient enregistrés au moment du fait générateur.

Lorsque le fait générateur est la consommation finale et que le produit provienne d'un déstockage, la sortie des stocks doit être évaluée à son prix d'acquisition par l'entreprise. Or, ce prix ne comprend pas l'impôt sur le produit car les acquisitions de biens par l'entreprise ne correspondent pas à de la consommation finale et ne sont donc pas soumises à l'impôt sur le produit. La consommation finale étant évaluée à un prix incluant l'impôt sur le produit, l'équilibre des comptes impose que, au moment de la consommation, c'est-à-dire au moment du fait générateur, l'impôt sur le produit soit enregistré dans le compte de biens et services. Ce raisonnement est généralisable à l'ensemble des cas possibles.

Règle : L'équilibre du compte de biens et services impose que les impôts sur les produits soient enregistrés au moment du fait générateur. Par voie de conséquence, ce moment doit également être celui de l'enregistrement des impôts sur les produits dans les comptes des administrations publiques.

Dans le tableau économique d'ensemble, les impôts sur les produits apparaissent en ressources du compte des administrations publiques mais non en emplois des comptes des secteurs institutionnels, leur contrepartie se trouve au compte de biens et services.

Cet enregistrement est la conséquence directe du mode de valorisation. En effet, les impôts sur les produits payés suite à une opération de production sont déduits en ressources de la valeur de la production, si bien qu'ils n'apparaissent pas explicitement dans les comptes du producteur. Les impôts sur les produits payés suite à une opération de consommation ou de formation de capital sont déjà intégrés à la valeur de ces emplois et n'apparaissent pas séparément.

Les autres impôts sur la production

Le système introduit également la notion d'autres impôts sur la production. Les autres impôts sur la production frappent la production en général et non un produit particulier. On trouve dans cette catégorie les impôts sur la main d'œuvre et les impôts sur l'utilisation de moyens de production.

Les autres impôts sur la production sont considérés comme un coût de production et ils apparaissent donc en emplois du compte d'exploitation des producteurs. Les autres subventions sur la production leur sont associées négativement en emplois.

| Emplois | Ressources |

| Rémunération des salariés | Valeur ajoutée |

| Autres impôts sur la production | |

| Moins autres subventions d'exploitation | |

| Excédent brut d'exploitation |

Les impôts sur le revenu

Les impôts sur le revenu sont calculés à partir du revenu des agents qui y sont soumis. Les autres impôts sur la production et les impôts sur le revenu doivent présenter le caractère de transferts courants et sont enregistrés directement en emplois dans les comptes des agents qui les paient et en ressources des comptes des administrations publiques. Leur moment d'enregistrement dans les comptes doit également être le fait générateur.

Ce moment n'est pas imposé par l'équilibre des comptes mais par la logique économique. En effet, de par leur caractère courant, ces impôts viennent en déduction du revenu des agents qui les paient. Or, l'un des rôles les plus importants du revenu est d'expliquer la consommation finale des ménages. Ceci impose d'intégrer dans le revenu des ménages tous les éléments susceptibles d'influencer la consommation finale des ménages dès qu'ils sont certains, c'est-à-dire dans le cas des impôts dès le moment du fait générateur.

Les impôts en capital

Les impôts en capital sont des impôts qui frappent de façon irrégulière et peu fréquente la valeur des actifs (ou valeur nette) détenus par les unités institutionnelles ou la valeur des actifs transférés entre unités institutionnelles à la suite d'héritages, donations entre vifs ou autres transferts.

On remarquera que ce qui caractérise les impôts en capital n'est pas le fait qu'ils frappent le capital, mais leur caractère irrégulier et peu fréquent, les impôts frappant régulièrement le capital sont classés en impôts courants sur le revenu, le patrimoine, etc. De ce fait, les impôts en capital ne viennent pas en déduction du revenu de ceux qui les paient, mais de leur patrimoine.

Les différents impôts et taxes sont donc classés en comptabilité nationale dans les catégories suivantes :

- D.2 Impôts sur la production et les importations

- D.21 Impôts sur les produits

- D.211 Taxes du type TVA

- D.212 Impôts et droits sur les importations, à l'exclusion de la TVA

- D.214 Impôts sur les produits, à l'exclusion de la TVA et des impôts sur les importations

- D.29 Autres impôts sur la production

- D.21 Impôts sur les produits

- D.5 Impôts courants sur le revenu, le patrimoine, etc.

- D.91 Impôts en capital

La frontière entre impôts et paiements de prestations de services

La frontière entre impôts et paiements de prestations de services à l'administration est une question difficile qui prend une importance considérable au niveau européen. En effet, la qualification d'une recette en vente de services ou en impôt peut déterminer le classement d'un organisme public dans le secteur institutionnel des administrations publiques ou dans celui des sociétés non financières, ce qui a pour conséquence de tenir compte ou non de cet organisme dans le calcul du déficit et de la dette publique.

En principe, les impôts et taxes sont des opérations sans contrepartie directe, ceux qui les paient ne reçoivent rien en retour, ou du moins ce qu'ils reçoivent n'est pas en rapport direct avec ce qu'ils payent, ce sont aussi des opérations à caractère obligatoire. En pratique, il n'est pas toujours facile de déterminer si une recette satisfait à ces critères ou non, notamment dans le cas des péages. Par exemple, l'administration peut imposer un péage pour le passage sur un pont. Si le pont se trouve à quelques centaines de mètres d'un pont privé ou d'un pont public gratuit, le caractère obligatoire ne peut être retenu. Mais que dire si le pont privé se trouve à un kilomètre, à dix kilomètres ou à cent kilomètres ? Les problèmes de frontière subsistent donc et ils doivent souvent être réglés au cas par cas.

La sécurité sociale

Le sous-secteur des administrations de sécurité sociale

Le sous-secteur des administrations de sécurité sociale est défini par le Système européen des comptes (SEC 2010) de la façon suivante :

Le sous-secteur des administrations de sécurité sociale (S.1314) réunit les unités institutionnelles centrales, fédérées et locales dont l'activité principale consiste à fournir des prestations sociales et qui répondent aux deux critères suivants:

- a) certains groupes de la population sont tenus de participer au régime ou de verser des cotisations en vertu des dispositions légales ou réglementaires;

- b) indépendamment du rôle qu'elles remplissent en tant qu'organismes de tutelle ou en tant qu'employeurs, les administrations publiques sont responsables de la gestion de ces unités pour ce qui concerne la fixation ou l'approbation des cotisations et des prestations.

Il convient de noter qu'il n'existe habituellement aucun lien direct entre le montant des cotisations sociales versées par un individu et les risques auxquels il est exposé.

Les autres régimes liés à l'emploi

Les organismes de sécurité sociale ne sont pas les seuls à prendre en charge l'assurance sociale. Les employeurs peuvent eux-mêmes mettre en place des systèmes d'assistance sociale pour leurs salariés. C'est notamment le cas des administrations publiques qui dans de nombreux pays prennent en charge les pensions de retraite des fonctionnaires.

Ces autres régimes liés à l'emploi diffèrent des régimes de sécurité sociale en ce qu'ils ne s'adressent qu'à un nombre restreint de salariés.

Les prestations sociales

Les organismes de sécurité sociale et les autres régimes liés à l'emploi versent des prestations sociales. Le SEC 2010 définit les prestations sociales de la manière suivante :

Les prestations sociales constituent des transferts, en espèces ou en nature, aux ménages, qui sont destinés à alléger la charge financière que représente pour ceux-ci la protection contre un certain nombre de risques ou de besoins. Ils sont effectués par l'intermédiaire de régimes organisés de façon collective ou, en dehors de ces régimes, par des unités des administrations publiques ou des ISBLSM. Les prestations sociales englobent les montants versés par les administrations publiques à des producteurs dans le cadre de la protection des ménages individuels contre certains risques et besoins sociaux.

La liste des risques ou des besoins pouvant donner lieu à des prestations sociales est la suivante:

- a) la maladie;

- b) l'invalidité et l'infirmité;

- c) l'accident du travail et la maladie professionnelle;

- d) la vieillesse;

- e) la survie;

- f) la maternité;

- g) la famille;

- h) la promotion de l'emploi;

- i) le chômage;

- j) le logement;

- k) l'éducation;

- l) l'indigence.

Les prestations sociales englobent:

- a) les transferts courants et forfaitaires dans le cadre de régimes à cotisations qui couvrent l'ensemble de la collectivité ou d'importants sous-groupes de celle-ci et sont rendus obligatoires et contrôlés par des unités des administrations publiques (régimes de sécurité sociale);

- b) les transferts courants et forfaitaires dans le cadre de régimes à cotisations organisés par les employeurs en faveur de leurs salariés, ex-salariés et personnes à charge de ceux-ci (autres régimes d'assurance sociale liés à l'emploi). Les cotisations peuvent être versées tant par les employeurs que par les salariés. Elles peuvent également être le fait de travailleurs indépendants;

- c) les transferts courants effectués par des unités des administrations publiques et des ISBLSM qui ne sont pas subordonnés au versement préalable de cotisations et qui sont généralement liés à une évaluation du revenu disponible. Ces transferts sont appelés «prestations d'assistance sociale».

Dans le système, les prestations sociales apparaissent dans deux catégories d'opérations différentes selon qu'elles sont payées en espèces ou en nature :

- Les prestations sociales autres que transferts sociaux en nature ;

- Les prestations sociales en nature.

Les prestations sociales autres que transferts sociaux en nature

Les prestations sociales autres que transferts sociaux en nature comprennent trois éléments :

- les prestations de sécurité sociale en espèces ;

- les autres prestations d'assurance sociale ;

- les prestations d'assistance sociale en espèces.

Les prestations de sécurité sociale en espèces sont des prestations d'assurance sociale à payer en espèces aux ménages par les administrations de sécurité sociale.

Les autres prestations d'assurance sociale correspondent aux prestations à payer par les employeurs dans le cadre d'autres régimes d'assurance sociale liés à l'emploi. On y trouve notamment les pensions de retraite payées directement par les entreprises et les administrations publiques à leurs anciens salariés.

Les prestations d'assistance sociale en espèces sont des transferts courants payés aux ménages par des administrations publiques ou des ISBLSM pour répondre aux mêmes besoins que les prestations d'assurance sociale, mais qui ne s'inscrivent pas dans le cadre d'un régime d'assurance sociale exigeant une participation, généralement par l'intermédiaire de cotisations sociales.

Les prestations sociales en nature

Les prestations sociales en nature font partie des transferts sociaux en nature, tout comme les transferts de biens et services non marchands individuels. On trouve notamment parmi elles les remboursements de soins ou de médicaments par la Sécurité sociale. On considère, en effet, que c'est l'administration qui procède à l'achat des médicaments et qui les donnent aux ménages, ceux-ci se contentant d'avancer l'argent.

La différence essentielle entre les prestations sociales autres que transferts sociaux en nature et les prestations sociales en nature est que les prestations sociales en nature n'interviennent pas dans le calcul du revenu disponible mais uniquement dans celui du revenu disponible ajusté.

Les prestations sociales en nature sont un élément de la dépense de consommation finale des administrations et de la consommation effective des ménages.

Les cotisations sociales nettes

Les cotisations sociales nettes correspondent aux cotisations versées par les ménages aux régimes d'assurance sociale afin de garantir le droit à des prestations sociales.

Les cotisations sociales comprennent deux catégories :

- les cotisations sociales effectives ;

- les cotisations sociales imputées.

Les cotisations sociales effectives sont versées à des régimes de sécurité sociale et à d'autres régimes d'assurance sociale liés à l'emploi. Elles se divisent en deux sous-catégories :

- les cotisations sociales effectives à la charge des employeurs ;

- les cotisations sociales à la charge des ménages ;

Les cotisations sociales effectives à la charge des employeurs sont versées par les employeurs à des régimes de sécurité sociale et à d'autres régimes d'assurance sociale liés à l'emploi en vue de garantir le bénéfice de prestations sociales à leurs salariés.

Les cotisations sociales à la charge des ménages sont des cotisations sociales payables pour leur propre compte par les salariés, les travailleurs indépendants ou les personnes n'occupant pas d'emploi aux régimes d'assurance sociale.

Les cotisations sociales imputées à la charge des employeurs représentent la contrepartie des prestations sociales fournies directement, c'est-à-dire en dehors de tout circuit de cotisations, par les employeurs.

Il est nécessaire de considérer aussi des suppléments de cotisations sociales à la charge des ménages. En effet, certains régimes de pension peuvent, du fait du décalage entre le paiement des cotisations et celui des pensions, disposer de fonds qu'ils peuvent placer.

Les revenus de la propriété qu'ils tirent de ces placements contribuent au financement des pensions, c'est-à-dire qu'ils bénéficient aux ménages. La comptabilité nationale considère donc que ces revenus de la propriété sont versés par les systèmes de pension aux ménages et que les ménages les utilisent pour payer leurs cotisations sociales. Ces revenus de la propriété doivent ainsi s'ajouter aux cotisations effectivement payées par les ménages.

Il faut également tenir compte des frais de service facturés par les unités assurant la gestion des régimes. Ils ne font pas partie des cotisations mais correspondent à une production de services et à une consommation finale des ménages. Ils doivent donc être déduits des cotisations effectivement payées pour déterminer le montant des cotisations sociales nettes.

Les cotisations sociales nettes sont donc calculées ainsi :

- cotisations sociales effectives à la charge des employeurs

- plus les cotisations sociales imputées à la charge des employeurs

- plus les cotisations sociales effectives à la charge des ménages

- plus les suppléments de cotisations sociales à la charge des ménages

- moins le service des régimes d'assurance sociale

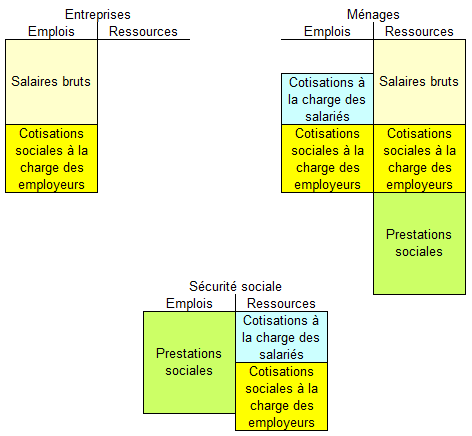

Les comptables nationaux considèrent que les cotisations sociales à la charge des employeurs et les cotisations sociales à la charge des salariés sont versées par les entreprises aux ménages même si elles sont, en fait payées par les entreprises aux organismes de sécurité sociale et qu'elles constituent un élément de la rémunération des salariés. Les ménages sont donc supposés être les seuls payeurs des cotisations sociales.

Dans le compte d'exploitation des producteurs, la rémunération des salariés est décomposée en :

- salaires et traitements bruts ;

- cotisations sociales à la charge des employeurs.

Les cotisations sociales à la charge des salariés sont incluses dans les salaires et traitements bruts. Le compte d'exploitation se présente donc sous la forme suivante :

| Emplois | Ressources |

Rémunération des salariés

Moins autres subventions d'exploitation Excédent brut d'exploitation |

Valeur ajoutée |

Les cotisations sociales à la charge des employeurs apparaissent explicitement quatre fois dans les comptes, c'est-à-dire en tant qu'élément de la rémunération des salariés à la fois en emplois du compte d'exploitation des entreprises et en ressources du compte d'affectation des revenus primaires des ménages, en tant que cotisations sociale payées par les ménages à la fois en emplois du compte de distribution secondaire du revenu des ménages et en ressources du compte de distribution secondaire du revenu des administrations publiques.

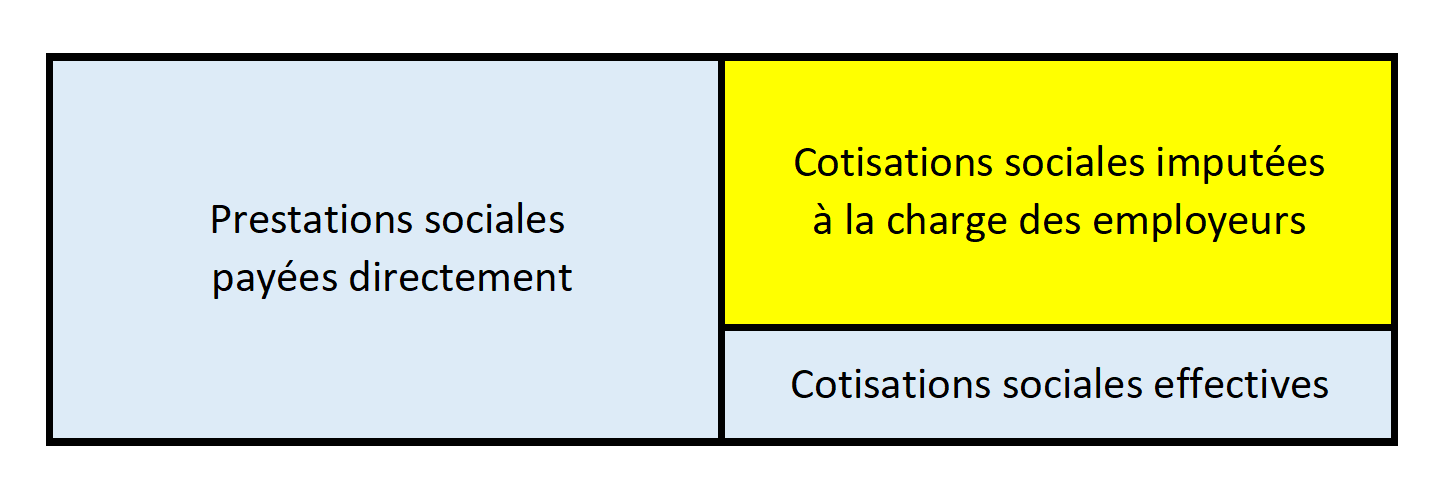

Les cotisations sociales imputées

Certaines entreprises peuvent fournir des prestations sociales à leurs salariés sans passer par l'intermédiaire d'un organisme de sécurité sociale, d'une société d'assurance ou d'un fonds de pension. Par exemple, une grande entreprise peut obtenir le droit de payer directement les retraites de ses salariés. Mais les exemples les plus courants concernent les entreprises qui prennent en charge les jours d'arrêt pour maladie non pris en charge par la sécurité sociale ainsi que les entreprises qui versent des primes de licenciement. Dans tous ces cas, il faut reconstituer un circuit fictif de prestations et de cotisations.

Aux prestations sociales versées directement par les employeurs correspondent des cotisations sociales payées par les salariés qui sont soit imputées, soit effectives. Les cotisations effectives correspondent ici aux cotisations que les entreprises déduisent du salaire brut de leurs salariés.

Pour calculer les cotisations sociales imputées on considérera que le régime mis en place par l'entreprise est équilibré, c'est-à-dire que les prestations sociales payées directement par les employeurs sont égales à la somme des cotisations sociales imputées et effectives.

Les prestations sociales payées directement et les cotisations sociales effectives étant connues, les cotisations sociales imputées sont calculées par solde.

Il faut également considérer que les prestations sociales directes ne correspondent pas à des paiements effectifs mais à la valeur des droits accordés par les entreprises. Par exemple, lorsqu'une entreprise prend en charge les pensions de retraite de ses salariés, les prestations directes ne correspondent pas aux pensions effectivement payées mais aux droits à pension que l'entreprise accorde. Ces deux montants peuvent être très différents si les effectifs varient au cours du temps. Par exemple, si les salariés sont jeunes, l'entreprise ne verse pas de pensions mais accorde des droits à pension.

Les droit à pension doivent, en principe, être évalués sur la base de considérations actuarielles. Cependant, en pratique, du fait du manque d'information, les droits à pension sont souvent estimés par les pensions effectivement payées.

Les cotisations sociales imputées à la charge des employeurs sont considérées comme un élément de la rémunération des salariés et comme des cotisations sociales versées par les salariés à leurs employeurs pour financer leurs prestations directes. Dans le compte d'exploitation des entreprises, elles apparaissent comme un élément de la rémunération des salariés :

| Emplois | Ressources |

Rémunération des salariés

Moins autres subventions d'exploitation Excédent brut d'exploitation |

Valeur ajoutée |

Les cotisations sociales à la charge des salariés sont comprises dans leur salaire brut.

Auteur : Francis Malherbe

- Principes fondamentaux de la comptabilité nationale

- Présentation générale

- Histoire de la comptabilité nationale

- Le champ de la comptabilité nationale

- Les opérations sur biens et services

- Les opérations de répartition

- Valeur ajoutée, revenu et épargne

- Le produit intérieur brut (PIB)

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- Séquence simplifiée des comptes

- Le tableau économique d'ensemble

- Le tableau entrées-sorties (TES)

- Prix et volumes

- Produits de la propriété intellectuelle

- Les comptes de patrimoine

- Extensions du système

- L'arbitrage

- Théorie économique et comptabilité nationale

- Exercices de comptabilité nationale

- Débats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- Séquence complète des comptes

- Agrégats, opérations et autres flux

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le système européen des comptes

- Comptes nationaux

- Vidéos YouTube

- Ce site n'utilise pas de cookies et ne collecte aucune information sur ses visiteurs

- Les vidéos Youtube intégrées à ce site sont soumises aux conditions d'utilisation de Google