Les opérations de répartition

Producteurs et consommateurs

Les agents économiques sont classés dans les comptes nationaux en fonction de leur rôle dans le processus de création, de répartition, de destruction et d'accumulation de la richesse. Très schématiquement, ils peuvent être classés en deux groupes principaux : les producteurs et les consommateurs.

Les producteurs sont à l'origine de la création des biens et services, ceux-ci étant détruits par les consommateurs pour la satisfaction de leurs besoins. Les principaux producteurs sont les entreprises et les principaux consommateurs les ménages.

Principe : le producteur est celui qui devient propriétaire des biens et services au moment où ils sont produits.

En effet, la comptabilité nationale ne définit pas le producteur comme celui qui participe physiquement à l'activité de production mais comme celui qui prend possession des produits au moment de leur création.

Par exemple, dans le cas des services domestiques, le producteur n'est pas la personne qui effectue le travail mais le ménage employeur.

Puisque les biens et services sont la propriété des producteurs au moment où ils sont produits, les consommateurs doivent d'abord les acheter avant de pouvoir les consommer, l'économie ne peut donc fonctionner durablement sans transferts de propriété des producteurs vers les consommateurs.

Ces transferts de propriété doivent, comme les échanges de biens et services, être réalisés sur une base volontaire pour être enregistrés dans le système, ils prennent alors le nom d'opérations de répartition.

Opérations courantes et en capital

La comptabilité nationale distingue différentes catégories d'opérations. La première distinction est entre opérations courantes et opérations en capital. Cette distinction est essentielle parce qu'elle permet d'utiliser les comptes nationaux pour l'analyse économique. En effet, seules les opérations courantes interviennent dans le calcul du revenu, notion fondamentale pour l'analyse du comportement des agents économiques.

Les opérations courantes présentent un caractère habituel, relativement prévisible. Les opérations en capital présentent un caractère exceptionnel, imprévisible, qui fait qu'elles peuvent difficilement être anticipées.

Les seules opérations de répartition en capital sont les transferts en capital. Ils sont définis par opposition au revenu dans le sens où ils affectent le capital plutôt que le revenu et la consommation.

Le Système européen des comptes (SEC 2010) en donne la définition suivante :

Les transferts en capital exigent l'acquisition ou la cession d'un ou de plusieurs actifs par au moins une des parties à l'opération. Que le transfert en capital ait lieu en espèces ou en nature, il débouche sur une variation correspondante des actifs financiers ou non financiers présentés dans les comptes de patrimoine de l'une ou des deux parties à l'opération.

Les transferts en capital sont décomposés en trois éléments :

- les impôts en capital ;

- les aides à l'investissement ;

- les autres transferts en capital.

Toutes les autres opérations de répartition sont des opérations courantes.

Distribution primaire et secondaire du revenu

Les opérations de répartition courantes sont divisées en deux catégories :

- la distribution primaire du revenu ;

- la distribution secondaire du revenu.

La distribution primaire du revenu correspond aux opérations de répartition courantes liées au processus de production. Ce sont :

- la rémunération des salariés ;

- les impôts sur la production et les importations ;

- les subventions ;

- les revenus de la propriété.

La distribution secondaire du revenu correspond à des opérations qui ne sont pas liées au processus de production. Ce sont principalement des opérations liées à la politique fiscale et sociale de l'État.

Elles présentent la caractéristique d'être des transferts sans contrepartie. Par exemple, contrairement au salarié qui reçoit un salaire en contrepartie de son travail, le contribuable ne reçoit directement rien en contrepartie du paiement de sont impôt.

Les opérations de distribution secondaire du revenu sont :

- les impôts courants sur le revenu, le patrimoine, etc. ;

- les cotisations et prestations sociales ;

- les autres transferts courants.

La rémunération des salariés

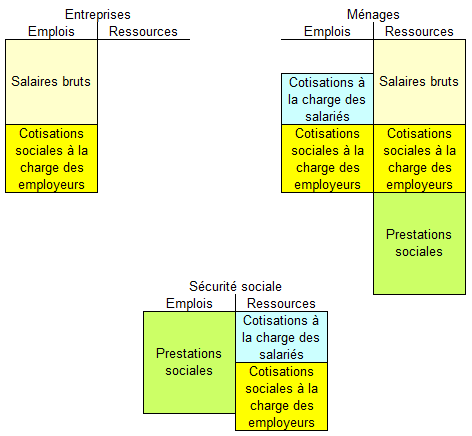

La rémunération des salariés se définit comme le total des rémunérations en espèces ou en nature que versent les employeurs à leurs salariés en paiement du travail accompli par ces derniers au cours de la période de référence des comptes.

La rémunération de salariés ne correspond pas à ce que reçoivent réellement les salariés mais à ce qu'ils coûtent à leur employeur. Comme toutes les opérations, la rémunération des salariés est enregistrée au moment de son fait générateur, c'est-à-dire dans ce cas le travail effectué, et non au moment de son paiement.

La rémunération des salariés est composée de deux éléments :

- les salaires et traitements bruts ;

- les cotisations sociales à la charge des employeurs.

Les salaires et traitements bruts comprennent deux éléments :

- les salaires et traitements en espèces ;

- les salaires et traitements en nature.

Les salaires et traitements en espèces incluent les cotisations sociales, les impôts sur le revenu et les autres versements à la charge du salarié, y compris ceux que l'employeur retient à la source et verse directement pour le compte du salarié aux administrations de sécurité sociale, aux autorités fiscales et autres.

La comptabilité nationale enregistre, en effet, les cotisations sociales à la charge des salariés comme si elles étaient versées par les employeurs à leurs salariés et que ceux-ci les payaient à la Sécurité sociale.

Les salaires et traitements en nature correspondent aux biens et services ou aux avantages autres qu'en espèces fournis gratuitement ou à prix réduit par les employeurs à leurs salariés et que ceux-ci peuvent utiliser à leur convenance pour satisfaire leurs besoins ou ceux des autres membres de leur ménage.

Les salaires et traitements en nature comprennent notamment les logements et les véhicules de fonction.

Les cotisations sociales à la charge des employeurs sont des cotisations dues par les employeurs aux régimes de sécurité sociale ou à d'autres régimes d'assurance sociale liés à l'emploi en vue de garantir le bénéfice de prestations sociales à leurs salariés.

La comptabilité nationale enregistre également les cotisations sociales à la charge des employeurs comme si elles étaient versées par les employeurs à leurs salariés et que ceux-ci les payaient à la Sécurité sociale.

Le circuit de paiement de la rémunération des salariés peut être représentée par le schéma suivant :

Les impôts sur la production et les importations

Les impôts sur la production et les importations sont des versements obligatoires sans contrepartie, en espèces ou en nature, prélevés par les administrations publiques ou par les institutions de l'Union européenne.

Ils frappent la production et l'importation de biens et de services, l'emploi de main-d'uvre et la propriété ou l'utilisation de terrains, bâtiments et autres actifs utilisés à des fins de production. Ces impôts sont dus quel que soit le montant des bénéfices obtenus.

Les impôts sur la production et les importations comprennent :

- les impôts sur les produits ;

- les autres impôts sur la production.

Les impôts sur les produits sont des impôts dus par unité de bien ou de service produite ou échangée. Ils comprennent :

- la TVA ;

- les impôts et droits sur les importations ;

- les autres impôts sur les produits.

Les autres impôts sur la production englobent tous les impôts que les entreprises supportent du fait de leurs activités de production, indépendamment de la quantité ou de la valeur des biens et des services produits ou vendus.

Les subventions

Les subventions sont des transferts courants sans contrepartie que les administrations publiques ou les institutions de l'Union européenne versent à des producteurs résidents.

Les subventions visent notamment à :

- influencer les niveaux de production ;

- influencer les prix des produits ;

- influencer la rémunération des facteurs de production.

Les subventions se décomposent en :

- les subventions sur les produits ;

- les autres subventions sur la production.

Les subventions sur les produits sont des subventions versées par unité de bien ou de service produite ou importée.

Les autres subventions sur la production comprennent les subventions autres que sur les produits dont peuvent bénéficier les unités productrices résidentes en raison de leurs activités de production.

Les revenus de la propriété

Les revenus de la propriété sont les revenus que perçoivent les propriétaires d'actifs financiers et d'actifs naturels quand ils les mettent à la disposition d'autres unités institutionnelles.

Les revenus à payer pour l'utilisation d'un actif financier sont appelés «revenus d'investissements», alors que ceux à payer pour un actif naturel sont appelés «loyers». Les revenus de la propriété correspondent à la somme des revenus d'investissements et des loyers.

Les revenus de la propriété comprennent :

- les intérêts ;

- les revenus distribués des sociétés ;

- les bénéfices réinvestis d'investissements directs étrangers ;

- les autres revenus d'investissements ;

- les loyers.

Les intérêts constituent un revenu de la propriété que reçoivent les propriétaires de certains types d'actifs financiers lorsqu'ils les mettent à la disposition d'autres unités institutionnelles.

Les revenus distribués des sociétés comprennent :

- les dividendes ;

- les prélèvements sur les revenus des quasi-sociétés.

Les dividendes constituent une forme de revenu de la propriété auquel ont droit les détenteurs d'actions qui ont, par exemple, mis des capitaux à la disposition d'une société.

Les prélèvements sur les revenus des quasi-sociétés sont les montants que les entrepreneurs prélèvent pour leurs propres besoins sur les bénéfices réalisés par les quasi-sociétés qui leur appartiennent.

Le loyer est le revenu que reçoit le propriétaire d'un actif naturel en échange de sa mise à disposition à une autre unité institutionnelle.

Il existe deux types différents de loyers de ressources : les loyers des terrains et les loyers des gisements.

Il est important de noter que la définition que donne la comptabilité nationale des loyers est très différente de la définition commune des loyers puisqu'elle ne concerne que la location d'actifs naturel.

La location d'un logement est considérée par la comptabilité nationale comme une prestation de service donnant lieu à une production et à une consommation.

Impôts courants sur le revenu, le patrimoine, etc.

Les impôts courants sur le revenu, le patrimoine, etc. comprennent tous les versements obligatoires, sans contrepartie, en espèces ou en nature, prélevés périodiquement par les administrations publiques et par le reste du monde sur le revenu et le patrimoine des unités institutionnelles, ainsi que certains impôts périodiques qui ne sont fondés ni sur le revenu, ni sur le patrimoine.

Les impôts courants sur le revenu, le patrimoine, etc., se décomposent en :

- impôts sur le revenu ;

- autres impôts courants

Cotisations et prestations sociales

Les prestations sociales constituent des transferts, en espèces ou en nature, aux ménages, qui sont destinés à alléger la charge financière que représente pour ceux-ci la protection contre un certain nombre de risques ou de besoins.

Ils sont effectués par l'intermédiaire de régimes organisés de façon collective ou, en dehors de ces régimes, par des unités des administrations publiques ou des ISBLSM. Les prestations sociales englobent les montants versés par les administrations publiques à des producteurs dans le cadre de la protection des ménages individuels contre certains risques et besoins sociaux.

Les cotisations sociales nettes correspondent aux cotisations effectives ou imputées versées par les ménages aux régimes d'assurance sociale afin de garantir le droit à des prestations sociales.

Autres transferts courants

Les autres transferts courants comprennent :

- les primes nettes d'assurance dommage ;

- les indemnités d'assurance dommages ;

- les transferts courants entre administrations publiques ;

- la coopération internationale courante ;

- les transferts courants divers.

Auteur : Francis Malherbe

- Principes fondamentaux de la comptabilité nationale

- Présentation générale

- Histoire de la comptabilité nationale

- Le champ de la comptabilité nationale

- Les opérations sur biens et services

- Les opérations de répartition

- Valeur ajoutée, revenu et épargne

- Le produit intérieur brut (PIB)

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- Séquence simplifiée des comptes

- Le tableau économique d'ensemble

- Le tableau entrées-sorties (TES)

- Prix et volumes

- Produits de la propriété intellectuelle

- Les comptes de patrimoine

- Extensions du système

- L'arbitrage

- Théorie économique et comptabilité nationale

- Exercices de comptabilité nationale

- Débats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- Séquence complète des comptes

- Agrégats, opérations et autres flux

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le système européen des comptes

- Comptes nationaux

- Vidéos YouTube

- Ce site n'utilise pas de cookies et ne collecte aucune information sur ses visiteurs

- Les vidéos Youtube intégrées à ce site sont soumises aux conditions d'utilisation de Google