La théorie générale

Une théorie de l'accumulation

Exposée par John Maynard Keynes en 1936 dans son ouvrage Théorie générale de l'emploi, de l'intérêt et la monnaie, la théorie keynésienne est le plus souvent présentée comme une théorie de la demande, pourtant elle est bien davantage encore une théorie de l'accumulation.

Ce point est d'autant plus important que, peut-être pour la première fois de son existence, l'espèce humaine atteint les limites de son expansion, si bien que ses rêves de croissance infinie s'évanouissent et avec eux l'espoir d'une accumulation perpétuelle.

La théorie keynésienne repose sur une approche macroéconomique, c'est-à-dire globale, et sur deux piliers :

- l'égalité entre l'épargne et l'investissement ;

- une fonction de consommation stipulant que, globalement, les ménages épargnent toujours une partie de leur revenu.

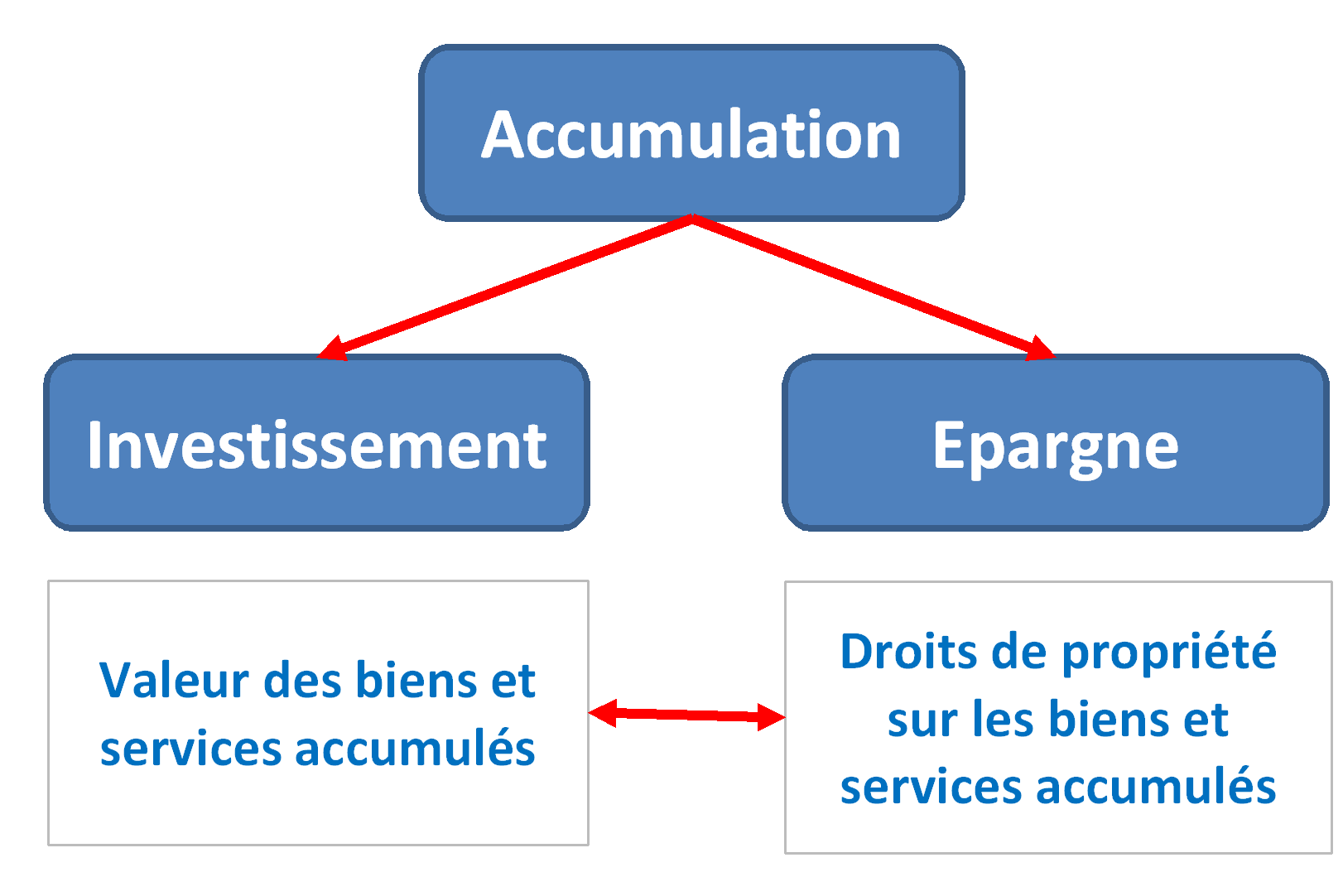

L'accumulation des entreprises détermine celle des ménages

Au niveau global, c'est-à-dire au niveau du monde entier, l'épargne et l'investissement ne sont que les deux faces d'une même réalité : l'accumulation. L'investissement est l'accumulation considérée en termes de biens et services et l'épargne est l'accumulation considérée en termes de revenu, c'est-à-dire de droits de propriété effectifs ou potentiels sur ces biens et services.

Si l'on divise les agents économiques en deux catégories de telle sorte que les entreprises soient les seules à produire et à investir et que les ménages ne fassent que consommer, l'accumulation des ménages ne peut être rien d'autre que la contrepartie de l'accumulation des entreprises.

Quand l'accumulation des entreprises est nulle, l'accumulation des ménages ne peut être que nulle. Or, globalement, les ménages veulent toujours s'enrichir, autrement dit ils veulent toujours épargner. Il apparaît alors une contradiction entre le désir d'accumulation des ménages et son impossibilité au niveau macroéconomique.

Une accumulation trop faible des entreprises provoque la crise

Pour continuer à épargner, les ménages réduisent leur consommation. Mais en réduisant leur consommation, ils réduisent la production et donc leur revenu. En voyant leur revenu baisser, les ménages vont réduire à nouveau leur consommation. C'est la crise. L'activité économique va chuter jusqu'à ce que les ménages soient trop pauvres pour pouvoir épargner.

En d'autres termes, le désir d'enrichissement des ménages est contraint par l'investissement des entreprises. Or, celui-ci est lié à la croissance de l'économie. Si l'économie atteint un plafond d'activité, l'investissement net qui mesure l'accumulation des entreprises finit par s'annuler car la croissance du stock de capital correspondant à l'investissement brut est alors compensée par la dégradation du capital.

Une croissance perpétuelle pour éviter la crise

Une économie ne peut donc se maintenir sans crise que si des progrès permanents de la productivité permettent une croissance perpétuelle. Du fait de la limitation des ressources naturelles et humaines, seuls des progrès techniques les rendent possible mais rien ne peut garantir qu'ils soient suffisants pour assurer le plein-emploi.

La crise de 1929 pouvant être considérée comme l'une des causes majeures de la seconde guerre mondiale, il apparaissait fondamental à Keynes de proposer des solutions pour éviter qu'elle ne se reproduise. Aussi, il propose de faire intervenir l'État. Si l'investissement net global est nul, aucun enrichissement global de la société n'est possible ; or, sans enrichissement des ménages, l'activité économique ne peut être que très faible.

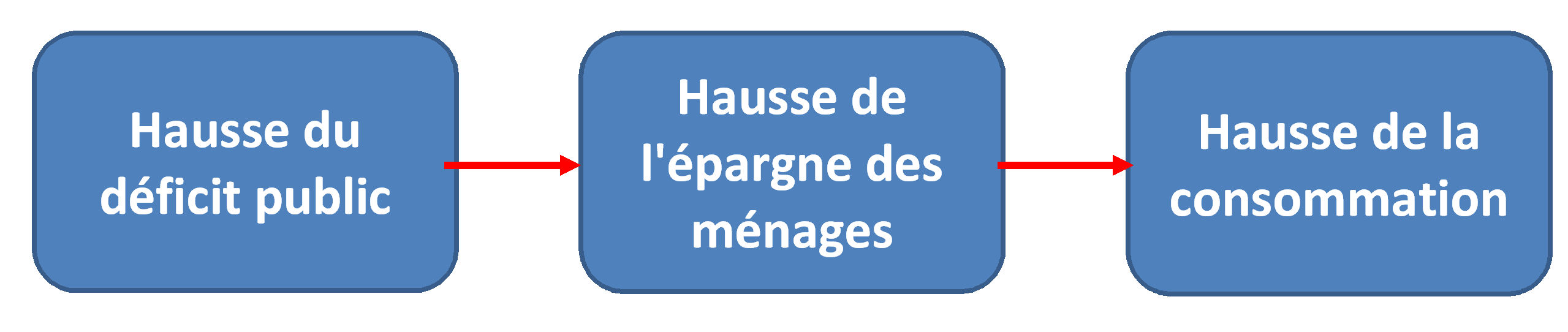

En cas de blocage de la croissance, endetter l'État pour éviter la crise

La solution keynésienne consiste à rendre possible une poursuite de l'enrichissement des ménages grâce à l'appauvrissement d'un autre agent : l'État. Concrètement, l'appauvrissement de l'État est réalisé par des déficits publics, c'est-à-dire par un endettement. On demande donc à l'État de laisser filer les déficits en période de ralentissement économique et de les compenser par des excédents lors des périodes de forte croissance.

C'est-à-dire :

Et donc :

Une solution pertinente en cas de blocage durable de la croissance ?

Mais, si les progrès techniques sont insuffisants, la croissance peut durablement se bloquer. Le problème est alors de savoir si l'endettement de l'État peut, lui aussi, être durable. Ce qui pose la question de la pertinence des politiques keynésiennes de relance par la demande lorsque la croissance économique se maintient durablement à des niveaux très faibles, c'est-à-dire notamment lorsqu'elle est contrainte par l'insuffisance des ressources naturelles.

Vers de nouvelles politiques keynésiennes

Le ralentissement de la croissance mondiale laisse à penser que les effets positifs de la mondialisation s'estompent et que le monde risque fort de connaître une nouvelle crise en l'absence de progrès technique majeur. On peut espérer que, une fois encore, la théorie keynésienne permettra de jeter les bases de politiques économiques capables de l'éviter.

Il faut cependant, pour cela, ne pas considérer la théorie keynésienne comme un dogme et savoir l'adapter aux réalités d'aujourd'hui, il faut surtout ne pas la confondre avec les politiques de soutien de l'activité par des déficits publics.

Les textes présentés ici visent à présenter le plus simplement possible les principes généraux qui fondent l'ouvrage de Keynes, ils essayent également de les adapter à la réalité d'aujourd'hui.

- Théorie générale de l'emploi, de l'intérêt et la monnaie

- La théorie générale

- Vidéos YouTube

- Principes fondamentaux de la comptabilité nationale

- Présentation générale

- Histoire de la comptabilité nationale

- Le champ de la comptabilité nationale

- Les opérations sur biens et services

- Les opérations de répartition

- Valeur ajoutée, revenu et épargne

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- Séquence simplifiée des comptes

- Le tableau économique d'ensemble

- Tableaux des ressources et des emplois

- Prix et volumes

- Le produit intérieur brut

- Produits de la propriété intellectuelle

- Les comptes de patrimoine

- Extensions du système

- L'arbitrage

- Théorie économique et comptabilité nationale

- Exercices de comptabilité nationale

- Débats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- Séquence complète des comptes

- Agrégats, opérations et autres flux

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le système européen des comptes

- Comptes nationaux

- Vidéos YouTube

- Ce site n'utilise pas de cookies et ne collecte aucune information sur ses visiteurs