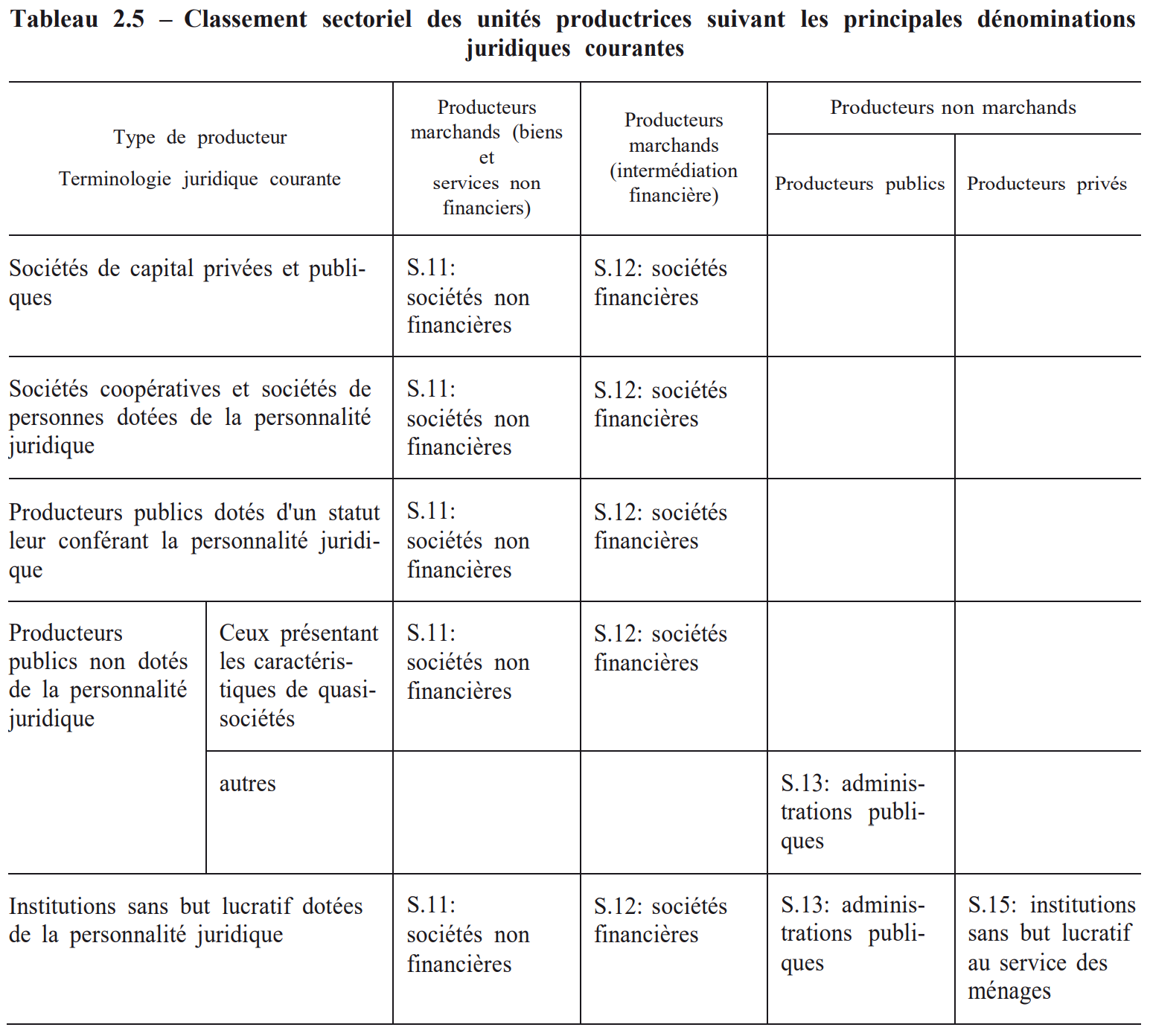

Classement sectoriel des unités productrices suivant les principales dénominations juridiques courantes

2.135 Le tableau suivant et les points 2.31 à 2.44 récapitulent les principes du classement sectoriel des unités productrices en partant des dénominations courantes des principaux types d'organismes.

2.136 Les sociétés de capital privées et publiques qui sont des producteurs marchands sont classées de la manière suivante :

- a) celles dont la fonction principale consiste à produire des biens et des services non financiers: dans le secteur S.11 (sociétés non financières) ;

- b) celles dont la fonction principale consiste à fournir des services d'intermédiation financière et à exercer des activités financières auxiliaires: dans le secteur S.12 (sociétés financières).

2.137 Les sociétés coopératives et les sociétés de personnes dotées de la personnalité juridique qui sont des producteurs marchands sont classées de la manière suivante :

- a) celles dont la fonction principale consiste à produire des biens et des services non financiers: dans le secteur S.11 (sociétés non financières) ;

- b) celles dont la fonction principale consiste à fournir des services d'intermédiation financière et à exercer des activités financières auxiliaires: dans le secteur S.12 (sociétés financières).

2.138 Les producteurs publics dotés d'un statut qui leur confère la personnalité juridique et qui sont des producteurs marchands sont classés de la manière suivante :

- a) ceux dont la fonction principale consiste à produire des biens et des services non financiers: dans le secteur S.11 (sociétés non financières) ;

- b) ceux dont la fonction principale consiste à fournir des services d'intermédiation financière et à exercer des activités financières auxiliaires: dans le secteur S.12 (sociétés financières).

2.139 Les producteurs publics non dotés de la personnalité juridique qui sont des producteurs marchands sont classés de la manière suivante :

- a) s'il s'agit de quasi-sociétés :

- 1. ceux dont la fonction principale consiste à produire des biens et des services non financiers: dans le secteur S.11 (sociétés non financières) ;

- 2. ceux dont la fonction principale consiste à fournir des services d'intermédiation financière et à exercer des activités financières auxiliaires: dans le secteur S.12 (sociétés financières).

- b) s'il ne s'agit pas de quasi-sociétés : dans le secteur S.13 (administrations publiques), puisqu'ils restent englobés dans les unités qui les contrôlent.

2.140 Les institutions sans but lucratif (associations et fondations) dotées de la personnalité juridique sont classées de la manière suivante :

- a) celles qui sont des producteurs marchands dont la fonction principale consiste à produire des biens et des services non financiers : dans le secteur S.11 (sociétés non financières) ;

- b) celles dont la fonction principale consiste à fournir des services d'intermédiation financière et à exercer des activités financières auxiliaires : dans le secteur S.12 (sociétés financières) ;

- c) celles qui sont des producteurs non marchands :

- 1. dans le secteur S.13 (administrations publiques), s'il s'agit de producteurs publics contrôlés par des administrations publiques ;

- 2. dans le secteur S.15 (institutions sans but lucratif au service des ménages), si elles sont des producteurs privés.

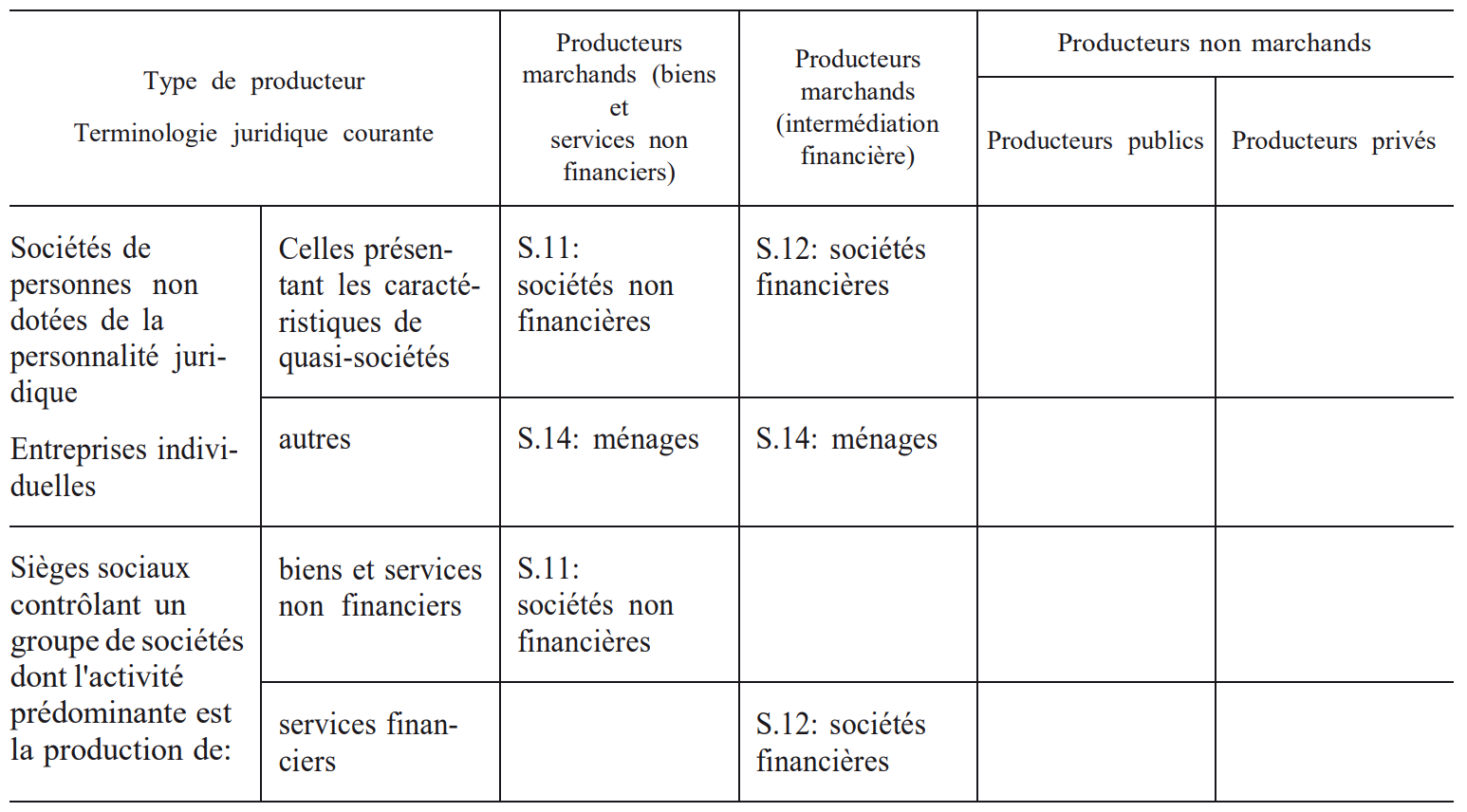

2.141 Les entreprises individuelles et les sociétés de personnes non dotées de la personnalité juridique qui sont des producteurs marchands sont classées de la manière suivante :

- a) s'il s'agit de quasi-sociétés :

- 1. celles dont la fonction principale consiste à produire des biens et des services non financiers: dans le secteur S.11 (sociétés non financières) ;

- 2. celles dont la fonction principale consiste à fournir des services d'intermédiation financière et à exercer des activités financières auxiliaires : dans le secteur S.12 (sociétés financières).

- b) s'il ne s'agit pas de quasi-sociétés, elles sont classées dans le secteur S.14 (ménages).

2.142 Les sièges sociaux sont classés de la manière suivante :

- a) dans le secteur S.11 (sociétés non financières), si l'activité prédominante du groupe (de producteurs marchands) est la production de biens et de services non financiers [voir point 2.46 e)] ;

- b) dans le secteur S.12 (sociétés financières), si l'activité prédominante du groupe est la fourniture de services d'intermédiation financière [voir point 2.65 e)].

Les sociétés holding qui détiennent les actifs d'un groupe de sociétés filiales sont toujours considérées comme des sociétés financières. Les sociétés holding détiennent les actifs d'un groupe de sociétés; elles n'exercent aucune activité relative à la gestion des sociétés du groupe.

2.143 Le tableau 2.5 présente sous forme synoptique les divers cas qui viennent d'être énumérés.

- Principes fondamentaux de la comptabilité nationale

- Présentation générale

- Histoire de la comptabilité nationale

- Le champ de la comptabilité nationale

- Les opérations sur biens et services

- Les opérations de répartition

- Valeur ajoutée, revenu et épargne

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- Séquence simplifiée des comptes

- Le tableau économique d'ensemble

- Tableaux des ressources et des emplois

- Prix et volumes

- Le produit intérieur brut

- Produits de la propriété intellectuelle

- Les comptes de patrimoine

- Extensions du système

- L'arbitrage

- Théorie économique et comptabilité nationale

- Exercices de comptabilité nationale

- Débats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- Séquence complète des comptes

- Agrégats, opérations et autres flux

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le système européen des comptes

- Comptes nationaux

- Vidéos YouTube

- Ce site n'utilise pas de cookies et ne collecte aucune information sur ses visiteurs