L'affectation des unités aux secteurs

Texte officiel du Système européen des comptes SEC 2010

2.32 Chaque secteur ou sous-secteur regroupe les unités institutionnelles ayant un comportement économique analogue.

2.33 Les unités institutionnelles sont regroupées en secteurs sur la base de la catégorie de producteurs dont elles relèvent et de la nature de leur activité et de leur fonction principales, ces deux caractéristiques étant considérées comme représentatives de leur comportement économique.

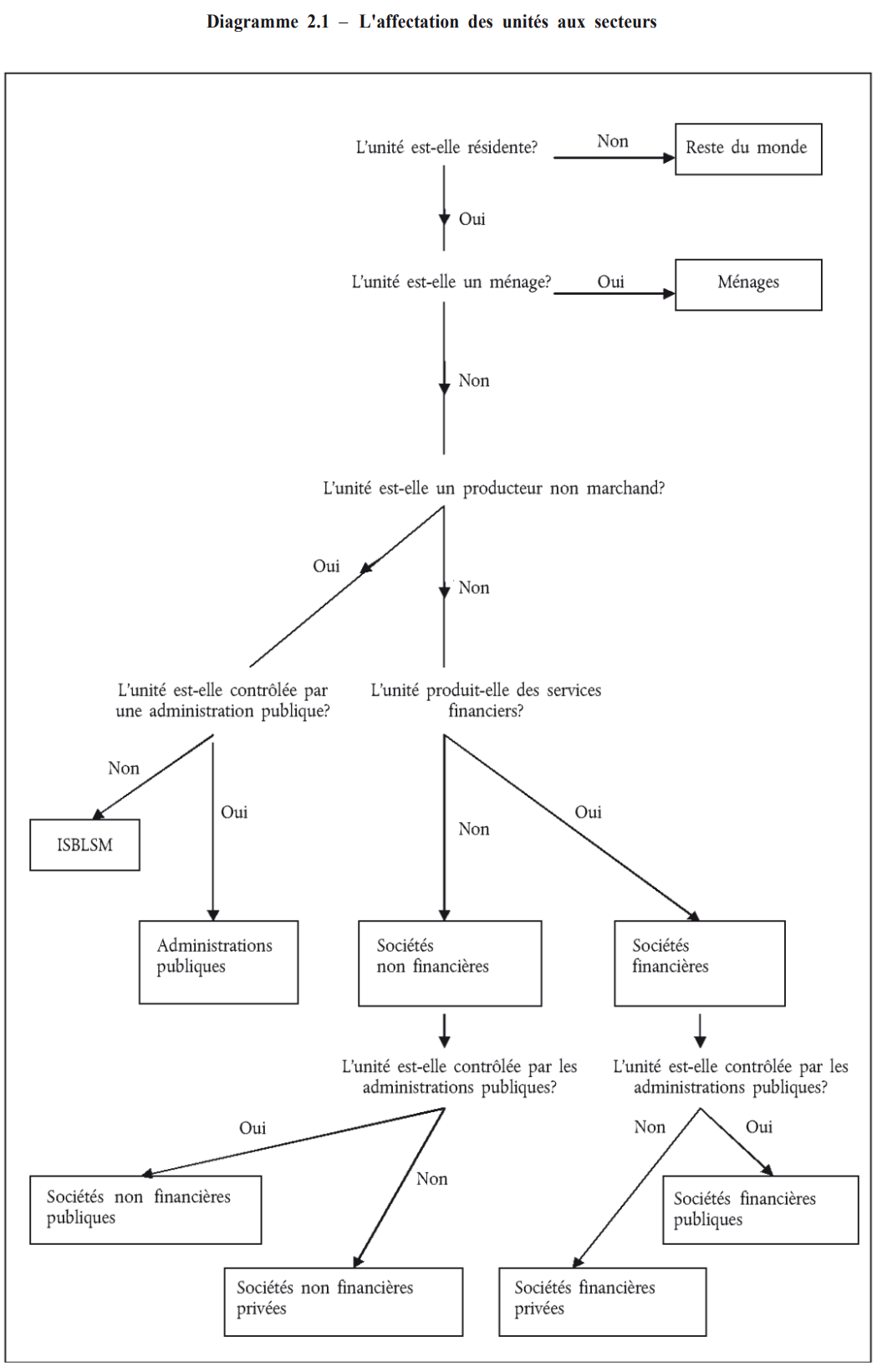

2.34 Le diagramme 2.1 montre comment les unités sont affectées aux principaux secteurs. Afin de déterminer, selon le diagramme, le secteur auquel affecter une unité résidente qui n'est pas un ménage, il faut savoir si elle est contrôlée par une administration publique ou non et s'il s'agit d'un producteur marchand ou non marchand.

2.35 Le contrôle sur une société financière ou non financière se définit comme le pouvoir de déterminer sa politique générale, par exemple en choisissant les directeurs appropriés si nécessaire.

2.36 Pour avoir le contrôle d'une société ou d'une quasi-société, une unité institutionnelle qu'il s'agisse d'une autre société, d'un ménage, d'une institution sans but lucratif ou d'une unité des administrations publiques doit détenir plus de la moitié des actions assorties du droit de vote ou contrôler d'une autre façon plus de la moitié des voix attribuées à ses actionnaires.

2.37 Pour contrôler plus de la moitié des droits de vote, une unité institutionnelle n'a nullement besoin de détenir ne fût-ce qu'une action assortie du droit de vote. Une société C peut en effet être une filiale d'une société B dont la majorité des actions assorties du droit de vote sont détenues par une troisième société A. On dit que la société C est une filiale de la société B si cette dernière contrôle plus de la moitié des droits de vote dans la société C ou lorsqu'elle est actionnaire de la société C et dispose du droit de nommer ou de révoquer la majorité de ses administrateurs.

2.38 Une administration publique peut exercer le contrôle d'une société en s'appuyant sur une loi, un décret ou une disposition réglementaire spécifique qui lui donne le pouvoir de déterminer la politique de la société. Les huit indicateurs suivants sont les principaux facteurs à prendre en considération pour déterminer si une société est sous contrôle public :

- a) une administration publique possède la majorité des droits de vote ;

- b) une administration publique contrôle le conseil d'administration ou tout autre organe directeur ;

- c) une administration publique contrôle la nomination et la destitution du personnel clé ;

- d) une administration publique contrôle les principaux comités de l'entité ;

- e) une administration publique détient une action préférentielle ;

- f) il existe une disposition réglementaire spécifique ;

- g) les administrations publiques sont un client dominant de la société ;

- h) la société emprunte auprès d'une administration publique.

Si un indicateur unique peut être suffisant pour établir le contrôle, dans certains cas, plusieurs indicateurs distincts peuvent indiquer ensemble le contrôle.

2.39 Pour les institutions sans but lucratif dotées de la personnalité juridique, les cinq indicateurs à prendre en considération pour déterminer le contrôle sont les suivants :

- a) nomination des responsables ;

- b) attribution des compétences juridiques ;

- c) accords contractuels ;

- d) degré de financement ;

- e) degré d'exposition aux risques de l'administration publique.

Comme pour les sociétés, un indicateur unique peut être suffisant pour établir un contrôle dans certains cas, alors que dans d'autres, plusieurs indicateurs distincts peuvent indiquer ensemble un contrôle.

2.40 La distinction entre marchand et non marchand et donc, pour les entités du secteur public, la ventilation entre le secteur des administrations publiques et le secteur des sociétés se fait selon les critères énoncés au point 1.37.

2.41 Un secteur est divisé en sous-secteurs en fonction de critères pertinents pour ce secteur ; par exemple, les administrations publiques peuvent être subdivisées en administration centrale, administrations d'États fédérés, administrations locales et administrations de sécurité sociale. Cela permet une description plus précise du comportement économique des unités.

Les comptes de secteurs et de sous-secteurs retracent toutes les activités, qu'elles soient principales ou secondaires, des unités institutionnelles qui se trouvent classées dans le secteur correspondant.

Une unité institutionnelle ne peut appartenir qu'à un seul secteur ou sous-secteur.

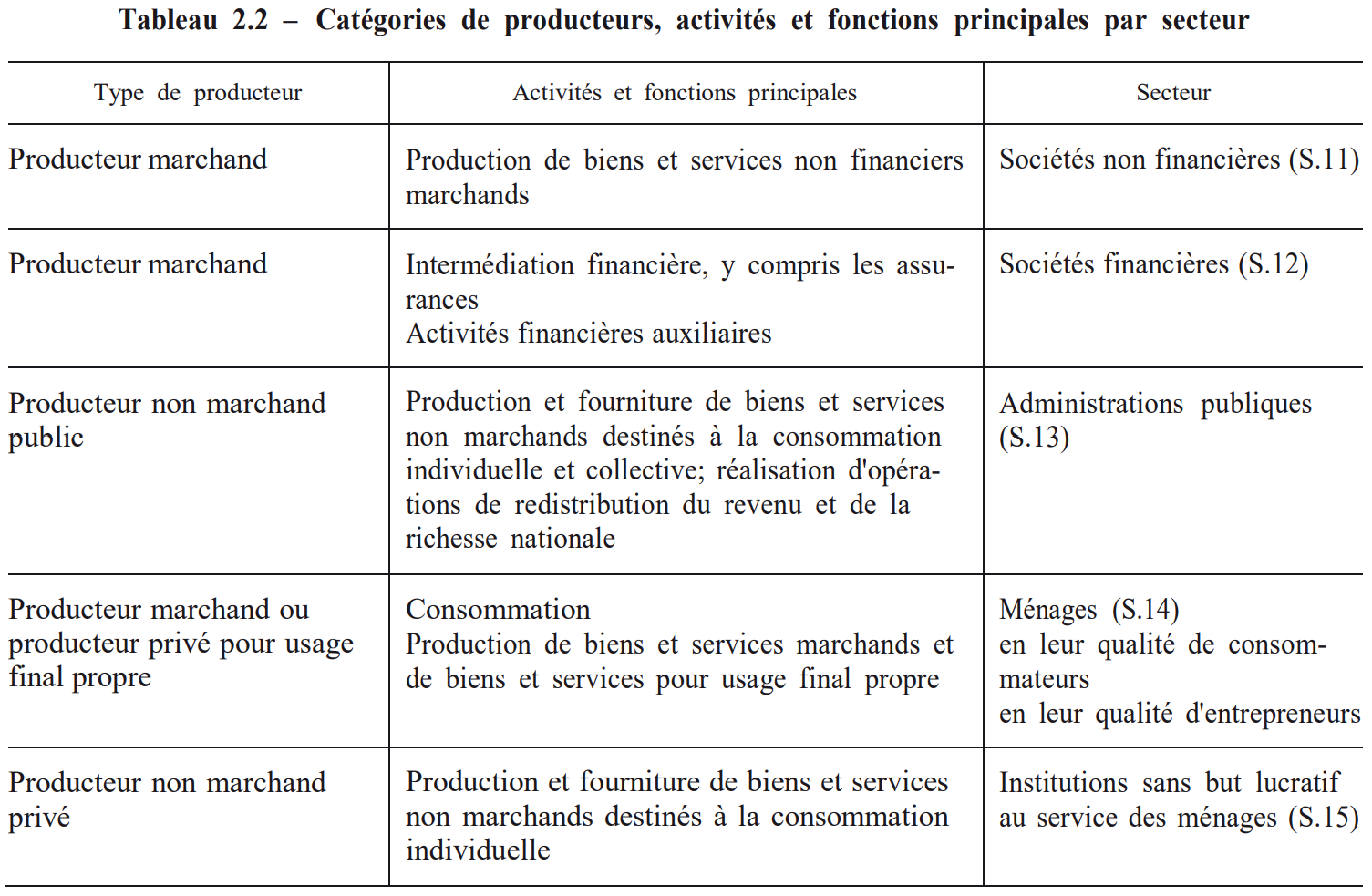

2.42 Lorsque la fonction principale de l'unité institutionnelle consiste à produire des biens et des services, il est nécessaire, pour décider de son affectation sectorielle, de distinguer au préalable la catégorie de producteurs à laquelle elle appartient.

2.43 Les catégories de producteurs et les activités et fonctions principales qui permettent de caractériser chaque secteur figurent dans le tableau 2.2.

2.44 Le secteur du reste du monde (S.2) couvre les flux et les positions résultant de relations entre les unités résidentes et les unités non résidentes ces dernières n'étant pas caractérisées par des objectifs et des types de comportements similaires, mais uniquement par leurs flux et leurs positions par rapport aux unités résidentes.

- Principes fondamentaux de la comptabilité nationale

- Présentation générale

- Histoire de la comptabilité nationale

- Le champ de la comptabilité nationale

- Les opérations sur biens et services

- Les opérations de répartition

- Valeur ajoutée, revenu et épargne

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- Séquence simplifiée des comptes

- Le tableau économique d'ensemble

- Tableaux des ressources et des emplois

- Prix et volumes

- Le produit intérieur brut

- Produits de la propriété intellectuelle

- Les comptes de patrimoine

- Extensions du système

- L'arbitrage

- Théorie économique et comptabilité nationale

- Exercices de comptabilité nationale

- Débats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- Séquence complète des comptes

- Agrégats, opérations et autres flux

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le système européen des comptes

- Comptes nationaux

- Vidéos YouTube

- Ce site n'utilise pas de cookies et ne collecte aucune information sur ses visiteurs