Nous publions ici l'article d'un économiste, Jean-Pierre Dumas.

Cet article est très intéressant pour au moins deux raisons, la première est qu'il traite d'une question fondamentale pour tous les citoyens, le poids des dépenses publiques dans l'économie, la seconde est qu'il montre le regard d'un économiste sur les comptes nationaux et tout particulièrement le produit intérieur brut et le tableau économique d'ensemble.

Faut-il rapporter les dépenses publiques au PIB ?

Jean-Pierre Dumas

Nous remercions Gérard Néel et M. Francis Malherbe pour leurs commentaires (tous les deux de lENSAE). Il va sans dire quils ne sont pas responsables des erreurs et jugements que nous aurions pu faire.

Un des ratios macroéconomiques les plus importants de léconomie est le ratio dépenses publiques sur PIB. Les dépenses publiques étant toutes les dépenses de fonctionnement et dinvestissement des administrations publiques (APU). Il est important, car cest un indicateur du poids non seulement de lÉtat, mais aussi de la sécurité sociale et des collectivités locales dans léconomie. Léconomie étant estimée par le PIB et le PIB étant le dénominateur commun de presque toutes les variables macroécomiques.

Un de mes auditeurs attentif et curieux a attiré mon attention sur une conférence faite par M. G. Giraud sur youtube.

M. Giraud soulève un point intéressant dans son interview-fleuve, le ratio des dépenses publiques par rapport au PIB, ce qui ma obligé de revenir sur mon cours sur la comptabilité nationale que jai survolée en escamotant des difficultés cachées.

M. Giraud critique lutilisation du concept de dépenses publiques par rapport au PIB qui est pour cette personnalité un concept idéologique.

À mon avis, M. Giraud mène un combat idéologique avec un but bien précis qui consiste à dire que finalement il ny a pas assez de dépenses publiques en France et quil en faut plus (cest dailleurs ce quil dit explicitement).

M. Giraud, qui ne pêche pas par la modestie, nous dit que les gens qui utilisent le ratio des dépenses publiques (le Président de la République, le Gouverneur de la Banque de France, les médias) ne comprennent pas ce quils font (votre humble serviteur fait partie des gens incultes qui utilisent tous les jours ce concept).

M. Giraud pose le problème du poids du secteur public dans léconomie. Il considère que le ratio des dépenses publiques par rapport au PIB en France, 56% (en 2018, plus de 60% en 2020) na aucun sens et quil faut calculer les dépenses publiques par rapport aux dépenses totales. Je souhaiterais, à loccasion de cette assertion, revoir certains concepts du cours sur le PIB et la comptabilité nationale que jai survolé trop vite.

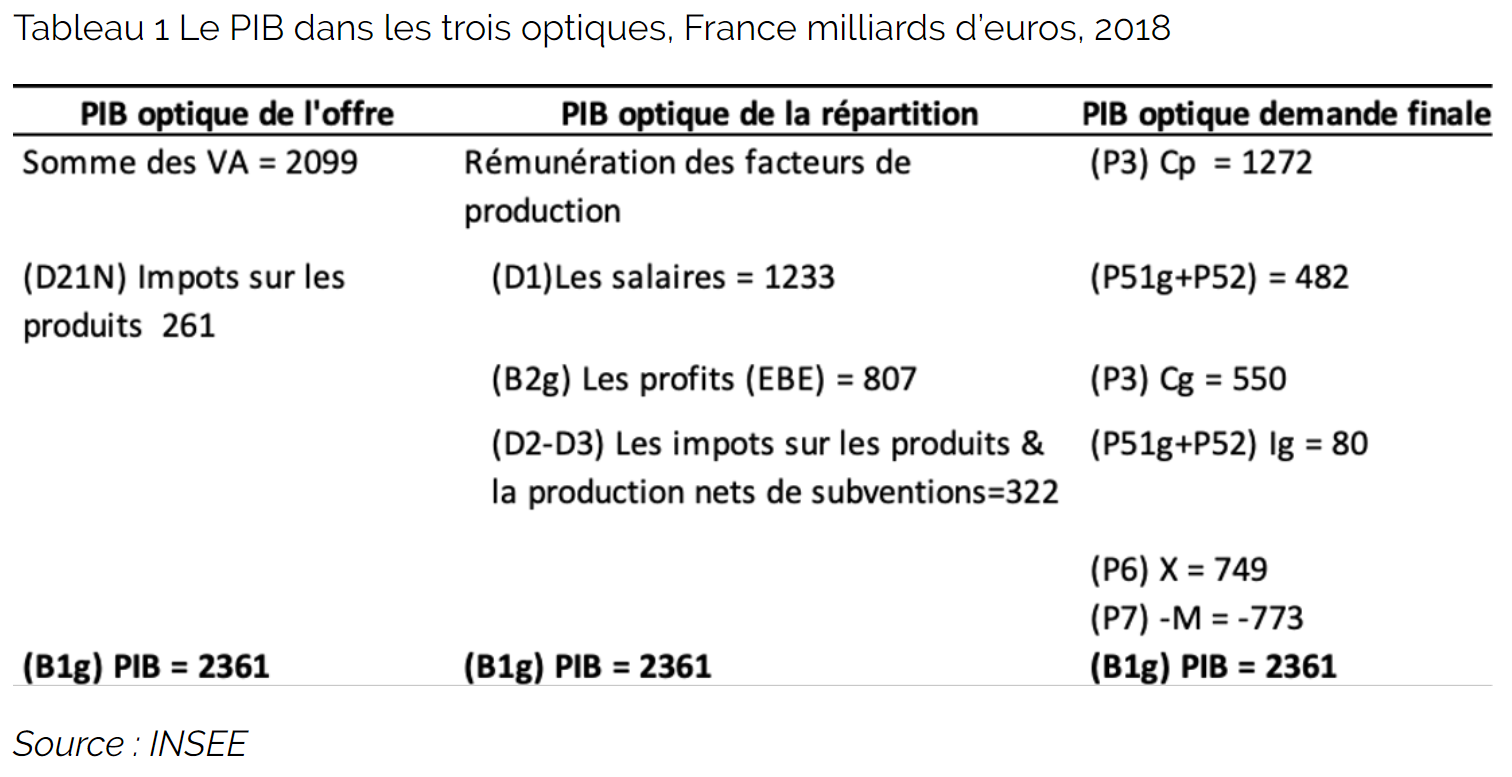

Le PIB est égal à la somme des valeurs ajoutées (VA), à la demande finale des agents et à la répartition des revenus. On est dentrée de jeu dans le domaine du concept (une abstraction qui nexiste pas dans la réalité, mais qui permet de la comprendre) et une fois quon est entrée dans ce concept, on entre dans un labyrinthe (du moins pour ceux qui cherchent à mettre des chiffres derrière des termes souvent abscons).

La comptabilité nationale est apparemment simple et logique quand on la présente rapidement, mais ce jardin à la française bien ordonnancé se métamorphose, quand on cherche à comprendre sa logique (avec des chiffres), en un labyrinthe où lon cherche en vain un Thésée pour en sortir.

Dans loptique de la répartition, on parle dimpôts, mais de quels impôts sagit-il, de tous les impôts ? Dans loptique de la demande, on parle de la consommation des ménages et des administrations, mais de quelle consommation sagit-il ?

Le PIB est, dans loptique de la répartition, la somme des revenus primaires, le PIB dans loptique de la demande est la somme de la demande finale. Limportance du mot «finale » pour la demande et du mot « revenus primaires » dans loptique du revenu, nest pas suffisamment soulignée.

Les revenus primaires sont les revenus liés au processus de production avant impôts et redistribution sociale. En conséquence les impôts et cotisations qui serviront à financer des dépenses de redistribution napparaissent pas dans le PIB.

La demande finale consiste en lachat par les agents de biens ou de services qui ne seront pas utilisés dans le processus de production. Si une entreprise qui fabrique une table achète du bois pour la fabriquer, ce sera une consommation intermédiaire, si un ménage achète du bois pour se chauffer, ce sera une consommation finale. Les consommations intermédiaires sont transformées dans le processus de production, les consommations finales seront détruites, mais elles ne serviront pas à produire un autre bien. Tous les achats sur les biens & services par les entreprises sont par nature intermédiaires. Les entreprises nont pas de consommation finale.

Nous verrons que Le PIB dans loptique de la répartition ne comprend que les impôts sur les produits & la production. Les impôts sur le revenu, les cotisations sociales, sannulent dans la consolidation du PIB. Nous verrons aussi que dans loptique de la demande finale, les entreprises ne consomment pas et que ladministration na que des dépenses finales, toutes les dépenses de redistribution disparaissent dans la consolidation au niveau du PIB.

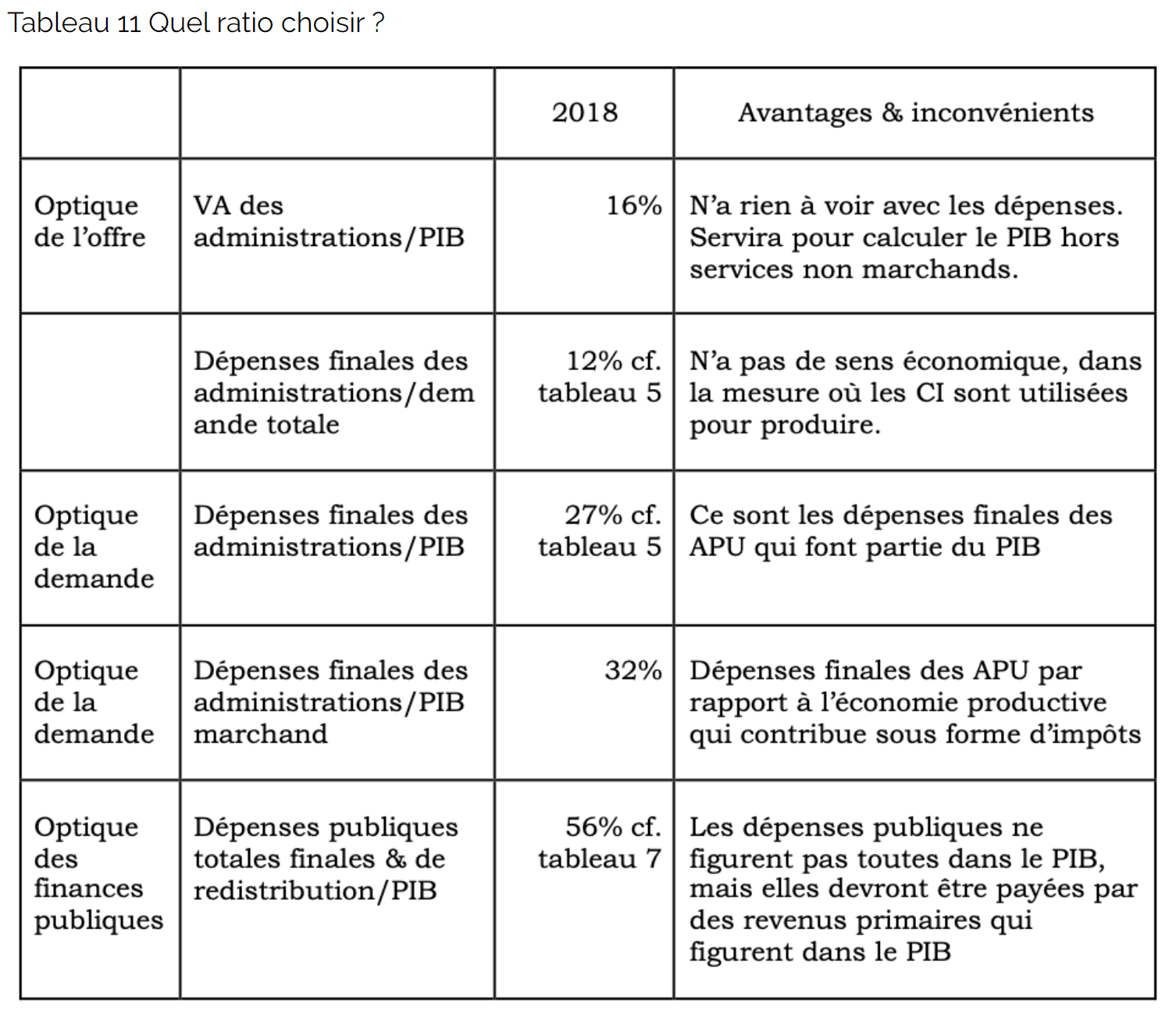

La question posée est quel est le poids des dépenses publiques dans le PIB, est-il vraiment égal à 56% (tous nos chiffres se rapportent à lannée 2018). Nous reformulerons la question, quel est le poids du secteur administration dans le PIB vu sous ses trois dimensions ?

- 1. Quelle est la VA de ladministration puisquelle ne produit pas pour vendre sur un marché (services non marchands) (optique de loffre)

- 2. Quelles sont les dépenses des APU dans le PIB ? Nous verrons queffectivement les dépenses publiques sont supérieures aux dépenses des administrations qui figurent dans le PIB.

- 3. Pourquoi les dépenses publiques ne sont-elles pas égales à la dépense finale des administrations figurant dans le PIB ?

- 4. Tous les impôts ne figurent pas dans le PIB (optique de la répartition). Lesquels figurent ?

- 5. Enfin, a-t-on le droit de rapporter la totalité des dépenses publiques par rapport au PIB comme le font tous les économistes professionnels ? (M. Giraud répond par la négative).

- 6. En annexe, est-ce que le compte des administrations du Tableau Économique dEnsemble (TEE) nous permet de passer au budget (en dautres mots est-il opérationnel?) (À notre avis, il ne lest pas ; essayer de calculer le solde global en utilisant le compte des administrations du TEE).

1 Optique de loffre : Le poids de ladministration publique dans le PIB

Quatre secteurs institutionnels

Dans la comptabilité nationale, il y a quatre secteurs institutionnels dans léconomie

- les entreprises (privées et publiques),

- les ménages,

- les administrations publiques (les APU) et

- lextérieur.

Les ménages comprennent non seulement les individus ou groupe dindividus qui reçoivent un revenu (les salariés (S.143) et les retraités (S.1442) dont la fonction principale est de consommer, mais aussi les entreprises individuelles qui produisent des biens marchands (S.141 & travailleurs indépendants S.142).

Les APU (S.13) comprennent lÉtat central, les collectivités locales et la sécurité sociale (elles ne sont donc pas limitées à lÉtat, elles ne comprennent pas les entreprises publiques qui font partie de l'agent entreprise).

Plusieurs manières dévaluer limportance des APU

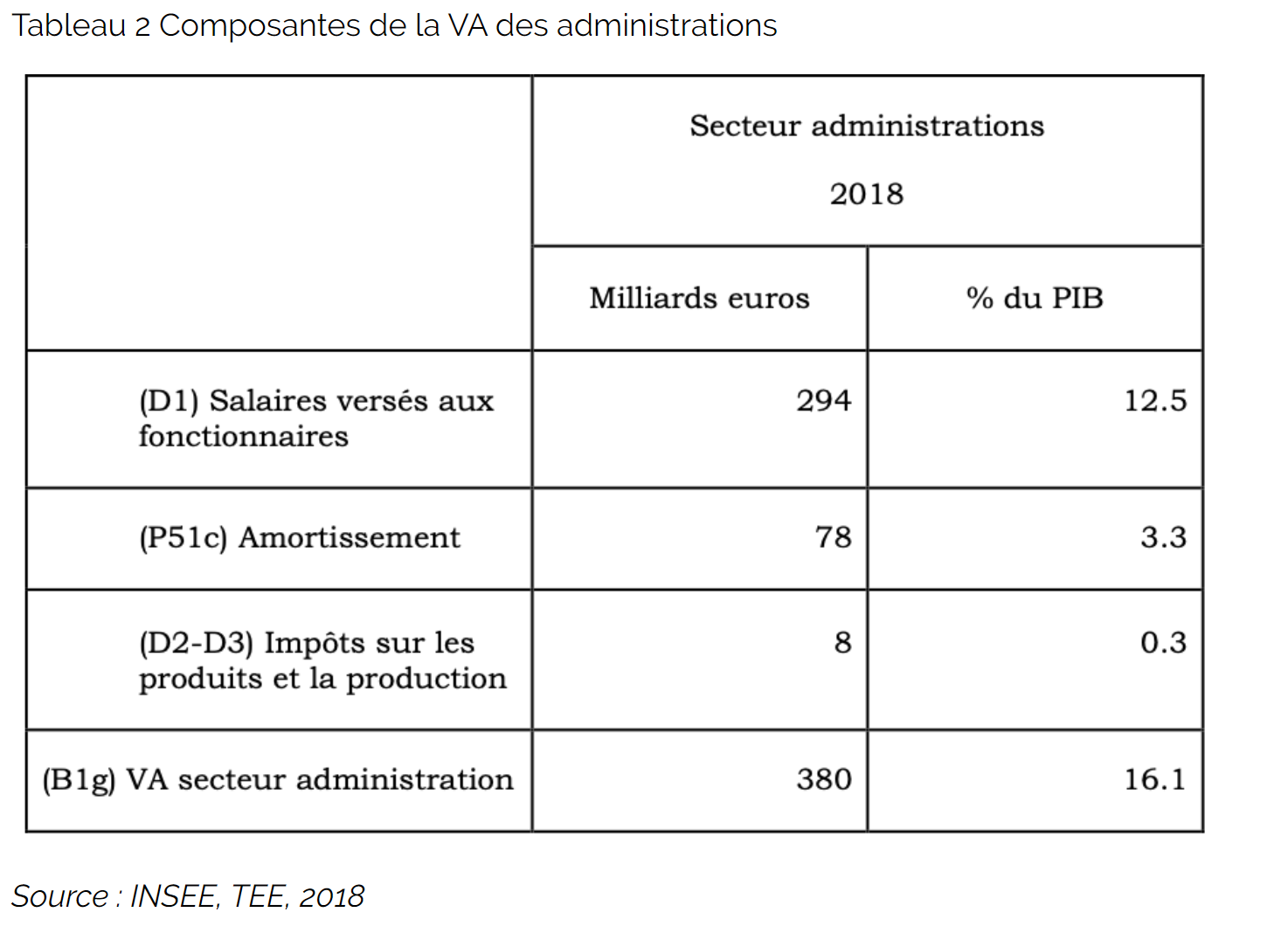

Quelle est la VA du secteur APU (S13)? 381 milliards en 2018 ou 16% du PIB. 16% du PIB, est-ce faible ? En fait, il ne sagit pas des dépenses publiques, mais du produit des APU.

Si on veut intégrer la VA du secteur APU dans le PIB, il faut estimer le produit dune activité qui ne vend rien (ou peu) et qui donc na pas de prix de marché. On a, par convention, estimé la VA du secteur administration à ses coûts de production : -les rémunérations versées aux agents des administrations (y compris les contributions sociales des administrations) et -le coût du capital estimé à partir dun concept, lui-même très imprécis, lamortissement des investissements publics. La VA des administrations publiques sera donc, par convention, égale aux salaires versés aux agents de lÉtat plus lamortissement du capital.

On peut ajouter aux APU les secteurs de léducation et de la santé.

LINSEE fournit (dans le tableau entrée-sortie) la VA des APU plus le secteur de léducation (quasi gratuit en France) plus le secteur de la santé publique (quasi gratuit en France ou vendu à un prix inférieur à son coût de production).

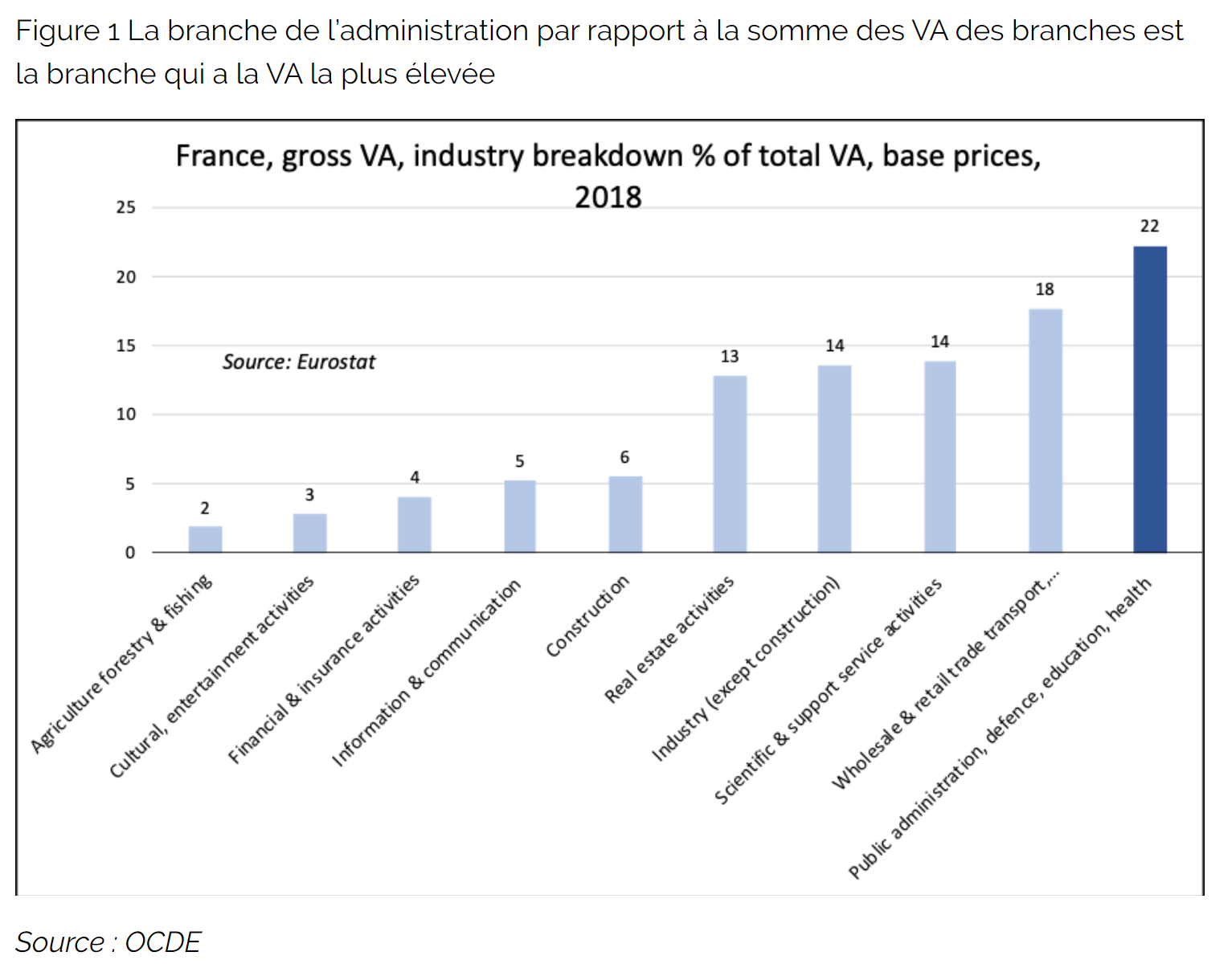

En fait, la VA des administrations plus léducation, plus la santé publique représente 19.8% du PIB. Cest le secteur qui a la plus forte VA de léconomie (cf. figure 1) (22.3% de lensemble des VA des branches de léconomie).

Pour un lecteur attentif, il y a de quoi être perturbé, trois ratios :

- Le secteur APU, 16.1% du PIB

- Le secteur APU+santé+éducation, 19.8% du PIB

- Le secteur APU+santé+éducation, 22.3% (cf. figure 1) de la somme des valeurs ajoutées qui sont exprimées aux prix de base et non aux prix du marché comme le PIB.

La VA de toutes les branches est évaluée aux prix de production (sans les impôts sur les produits et les importations (D21-D23), alors que le PIB est estimé aux prix du marché. Cest la raison pour laquelle la VA des APU sélève à 22.3% de la VA de toutes les branches, au lieu de 19.8%, mentionné ultérieurement, par rapport au PIB).

Donc la branche services non marchands (qui ne vend rien) a une VA qui représente 22% de la VA de toutes les branches (cf. figure 1), cest la VA la plus élevée de toutes les branches. Il ne sagit pas de dire que ladministration publique est inutile, bien au contraire, mais de sinterroger sur sa taille (on rappellera que les branches éducation et santé ne comprennent pas que des enseignants et des médecins et infirmières, elles comprennent aussi une masse énorme de fonctionnaires qui gèrent ces deux secteurs).

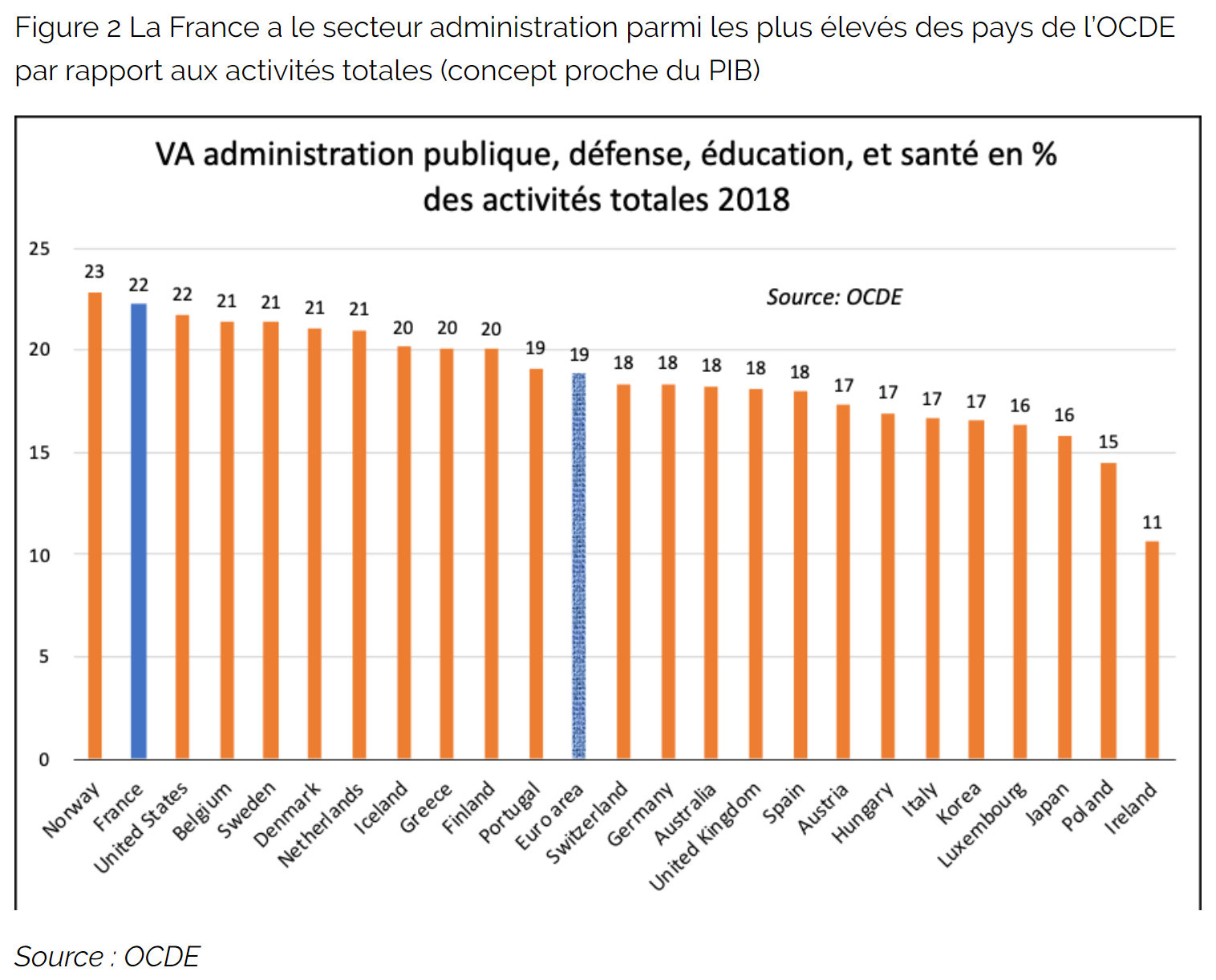

Comparaison internationale

Ce qui est vrai au niveau national lest aussi au niveau international. La France arrive en deuxième position au niveau des pays de lOCDE en termes de VA des administrations par rapport au total des VA des activités (proche du PIB) (cf. figure 2). On remarquera le poids important de ladministration aux États-Unis.

Ceci étant dit, le poids de la VA des APU est proche en France à celui des autres pays (États-Unis, Belgique, Suède, Danemark, Pays-Bas).

Lerreur britannique

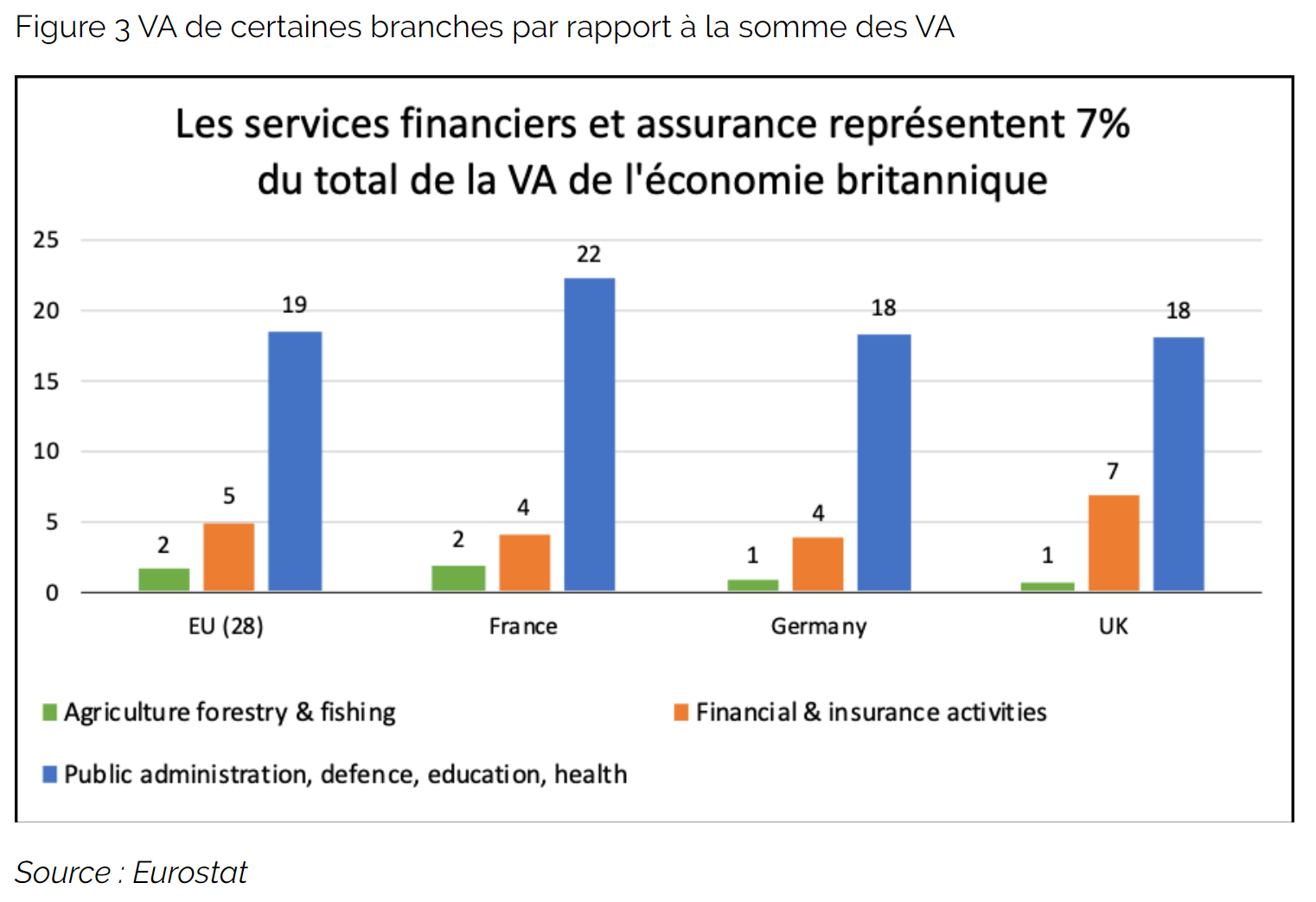

Une remarque incidente, dans le cadre des négociations sur le Brexit, le RU sest battu bec et ongle pour défendre le secteur de la pêche qui représente moins de 1% du PIB britannique, les négociateurs britanniques ne se sont pas intéressés au secteur financier (banques, assurance, avocats, comptables, audit) qui représentent 7% de la somme des VA (contre 4% en France), inutile de dire que les 27 ne vont pas faire de cadeaux dans ce domaine à « leurs amis britanniques » (cf. figure 3).

Faut-il considérer le secteur des APU dans le PIB ?

En effet ça na pas toujours été le cas : G. Néel dans son livre intéressant (Les politiques publiques en France, Librinova, 2020) nous rappelle que dans les années 70, lINSEE ne calculait pas le Produit Intérieur Brut, mais la Production Intérieure Brute. LINSEE ne considérait que la Production, cest-à-dire la VA des agents qui produisent des biens et services marchands (donc le secteur administration, qui produit des services non marchands, nétait pas inclus dans le PIB).

À lépoque, le parti communiste était opposé à linclusion du secteur administration dans la Production Intérieure Brute...parce que, daprès K. Marx, la plus-value ne peut venir que des secteurs productifs qui sera redistribuée ensuite aux secteurs improductifs (rentiers) qui ne produisent pas de plus-value. Nappartenant pas nécessairement à lécole marxiste, je crois quil y a une profonde vérité derrière cette assertion, il y a une différence de nature entre les secteurs productifs et le secteur improductif qui ne peut fonctionner que par un transfert des secteurs productifs. Cela ne signifie pas que le secteur des services non marchand soit inutile, seule sa taille peut être questionnée.

Pour des raisons de comparaison internationale, on a voulu intégrer les administrations (service non marchand) dans le PIB. Il y a une autre raison qui milite pour lintégration des APU dans le PIB, les agents de lÉtat reçoivent des salaires et ces salaires sont dépensés, épargnés, ne pas considérer cette masse salariale dans le PIB aurait pour effet de fausser lanalyse.

Ladministration publique est un secteur non marchand qui ne peut fonctionner que grâce aux transferts (les impôts) ponctionnés sur les secteurs marchands (autrement dit, cest un secteur qui ne peut vivre que grâce aux surplus générés par les autres secteurs).

« Cette convention (considérer les administrations dans le PIB) aboutit a` compter comme un revenu une partie du coût de fonctionnement des administrations qui est en fait paye´ par lutilisation des revenus de léconomie marchande. »

G. Néel, Les politiques publiques en France, Librinova, 2020, p.20

Si on considère que la VA des administrations est proche du salaire versé par ces administrations, cela dénote un secteur public avec une masse salariale non négligeable (12% du PIB pour les employés des APU et 15% du PIB si on inclut les salariés publics de la santé et de léducation).

Le paradoxe du secteur non marchand. Est-ce quune privatisation du secteur non marchand entraînerait une baisse du PIB ?

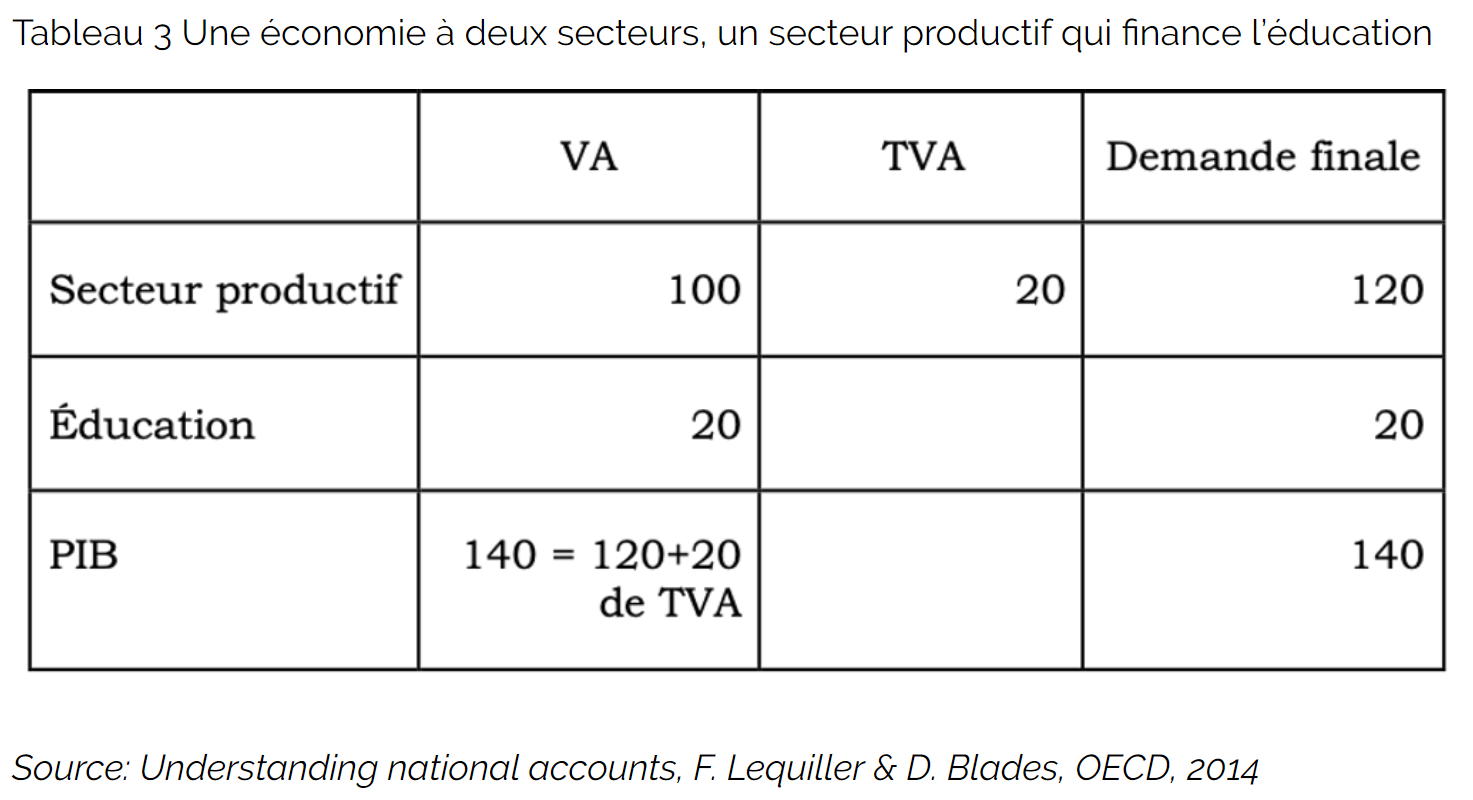

Nous empruntons cet exemple à M. F. Lequiller & D. Blades dans leur livre fouillé sur la comptabilité nationale (OECD, 2014, p. 335).

Soit un pays qui produit deux biens, un bien marchand et un service éducation, avec éducation gratuite. Le bien marchand subit une TVA de 20% dont le produit sert à financer léducation gratuite.

Le PIB dans loptique de la production est égal à la somme des VA des deux secteurs (100+20) plus la TVA (20). La demande finale est 140.

Ne faisons-nous pas une double comptabilité des impôts? Dans la demande finale, on inclut la TVA dans la consommation des produits productifs et aussi on a compté ces 20 comme consommation de léducation, alors que ce service est gratuit.

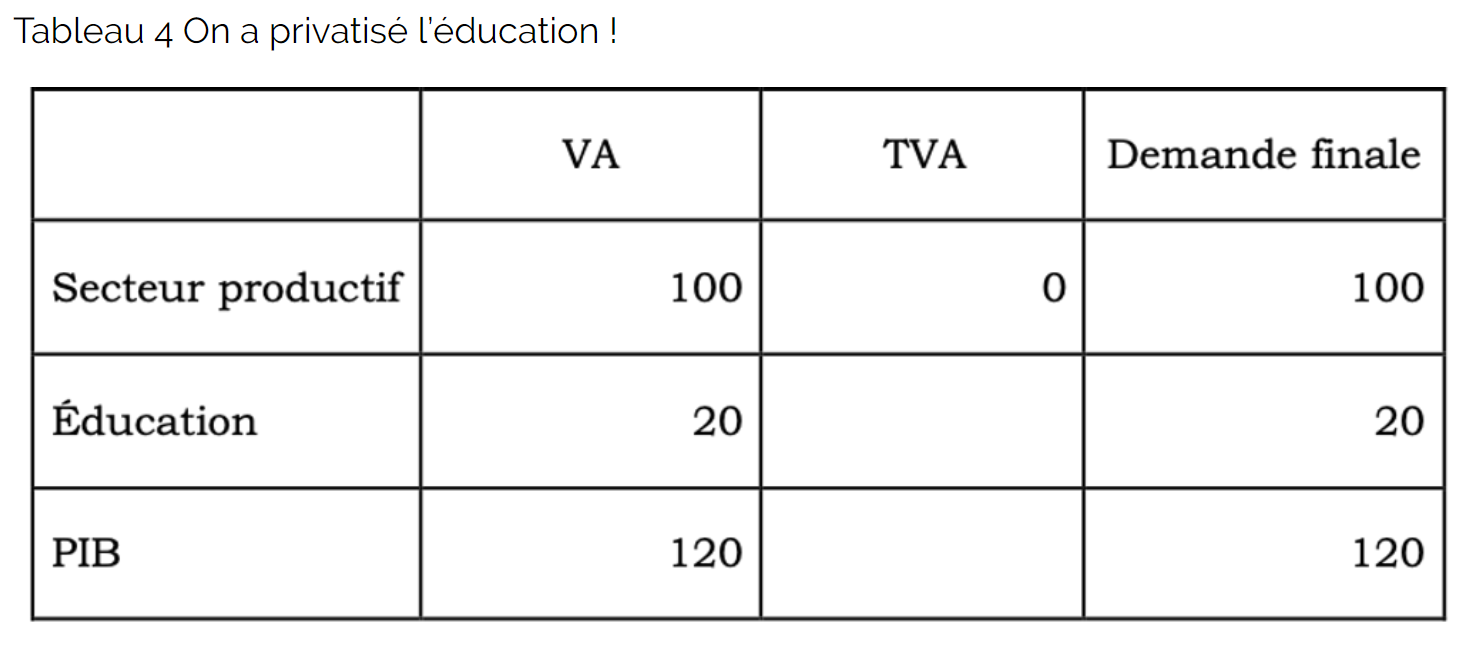

Faisons un rêve (ou suivant les orientations de chacun) un cauchemar, léducation nest plus gratuite, les parents doivent payer ce service à son coût de production 20 et les impôts diminuent en conséquence.

Le PIB en prix courants a diminué du montant des impôts, alors que la valeur des outputs na pas changé. Le prix des biens issus du secteur productif a baissé grâce à labolition de la TVA. La VA du secteur éducation na pas changé, mais ce sont les parents qui vont payer pour l'éducation (ils ne sont pas plus pauvres puisquils vont économiser la TVA). Mais le PIB lui a bien, décliné de 20 autrement dit, privatisez les services publics et vous baissez le PIB nominal du pays...

Cest évidemment une fiction qui, surtout en France, na rien à voir avec la réalité... M. Malherbe fait remarquer fort justement, il faut rappeler que cest vrai si le service public est financé par la TVA, ça ne lest plus sil est financé par un autre impôt direct comme limpôt sur le revenu. En outre, la VA du secteur éducation augmenterait, car le secteur privatisé devrait faire des profits donc lENE ne serait pas nul.

2 Le secteur des APU dans loptique de la demande

M. Giraud nous dit que le ratio dépenses publiques par rapport au PIB na aucun sens et quil ne faut pas rapporter les dépenses publiques par rapport au PIB (56% du PIB en 2018), mais aux dépenses totales.

La différence entre demande totale et demande finale

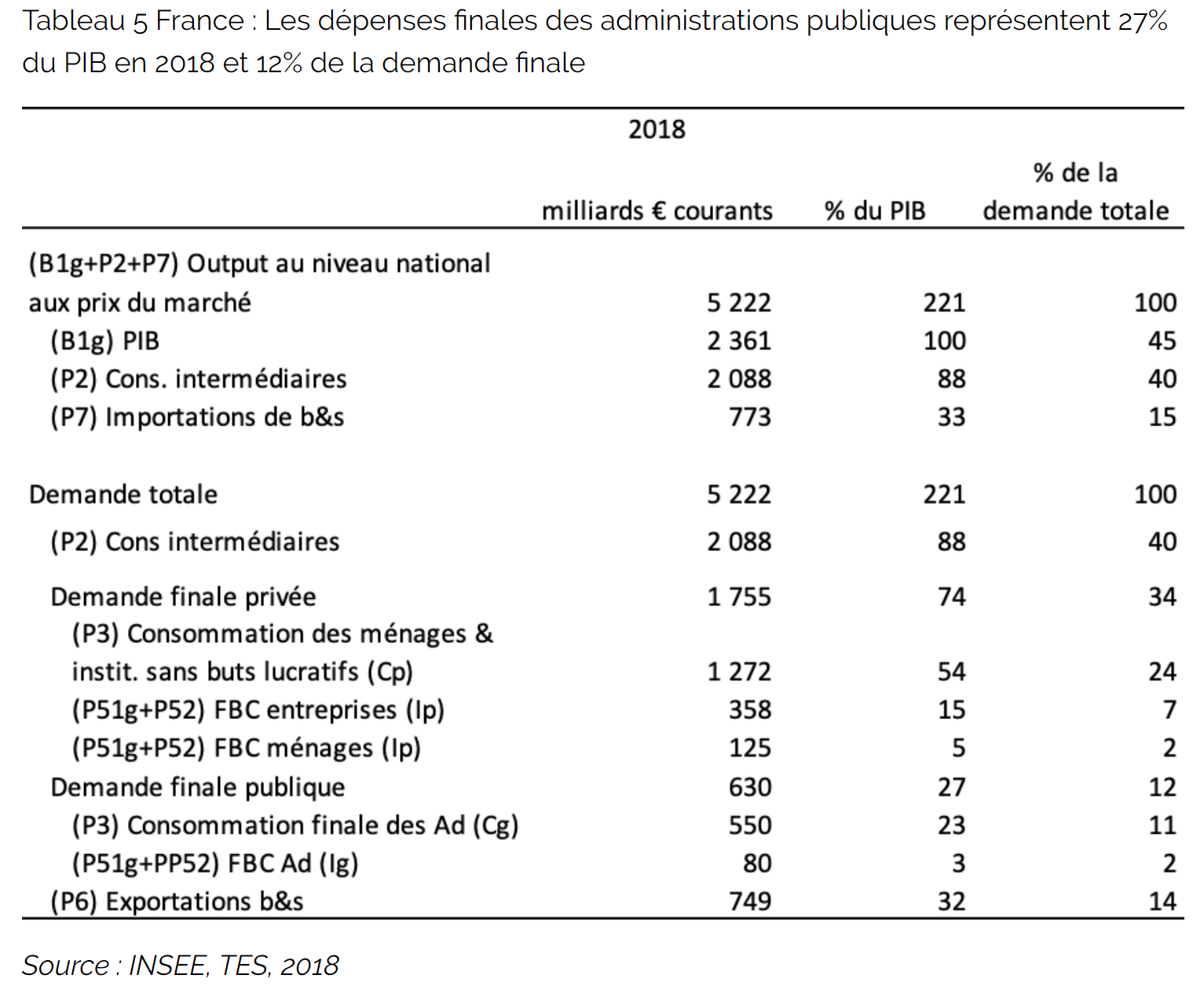

La thèse de M. Giraud est la suivante, si les dépenses publiques représentent 56% du PIB (en 2018) alors les gens pensent implicitement que les dépenses privées représentent la différence, 44%, or, dit-il, cest faux (ce qui est exact). « Les dépenses privées rapportées au PIB cest plus de 200% du PIB ». Cela signifie quil ajoute aux dépenses finales privées les consommations intermédiaires. Si on prend les chiffres (cf. tableau 5), les dépenses totales privées représentent 162% du PIB (74+88).

Ainsi M. Giraud compare implicitement les dépenses publiques non pas par rapport au PIB, mais par rapport à la demande totale (il se garde bien de nous dire ce quest la demande totale). La demande totale comprend la demande finale (concept du PIB) plus les consommations intermédiaires des entreprises, or les consommations intermédiaires sont détruites dans le processus de production, elles sont annulées dans lestimation du PIB. Les ménages nont pas de consommations intermédiaires (ils ne produisent rien, sauf les entrepreneurs individuels qui figurent dans lagent ménage), les entreprises nont pas de consommations finale, elles produisent en utilisant des consommations intermédiaires. Les APU ont des consommations intermédiaires qui figurent dans leurs dépenses finales.

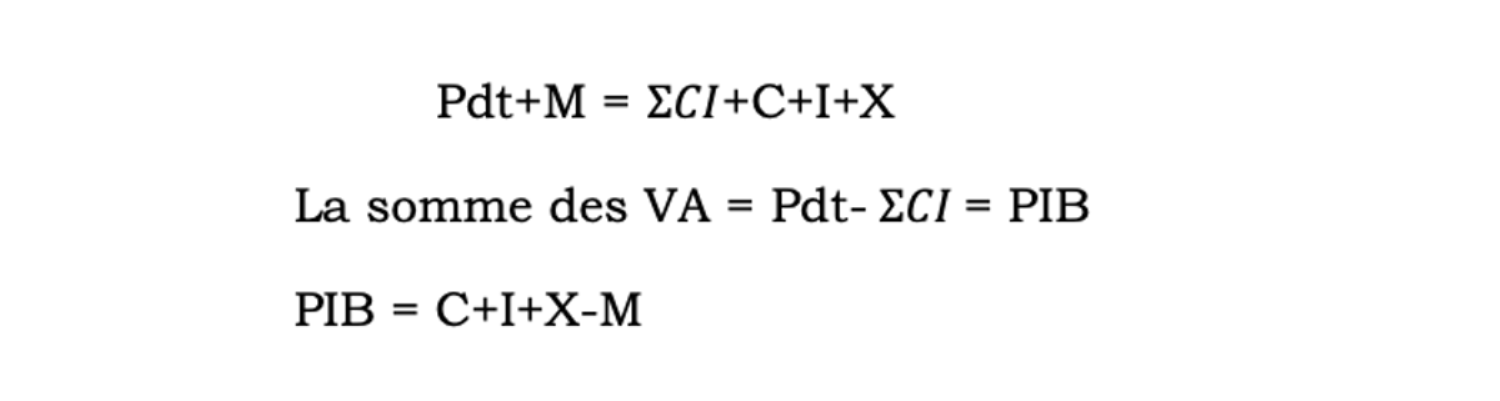

La demande totale sera donc égale au PIB plus les consommations intermédiaires des entreprises (le concept qui ajoute les productions et qui fait une double comptabilité). A-t-on le droit de le faire? Sur le plan de la logique économique, la réponse est négative, les productions ne sajoutent pas au niveau national, néanmoins lINSEE, quand il estime le PIB, doit calculer la production de chaque branche (une branche est lensemble des entreprises qui produisent un produit homogène).

Le comptable national, pour estimer la VA dune branche, part de la production des entreprises et de ses consommations intermédiaires (quil connaît grâce à lexploitation des comptes dexploitation des entreprises). Le comptable national va donc, pour des raisons de cohérence (loffre égale la demande), calculer loffre et la demande globale des produits au niveau de chaque branche et au niveau national. On a donc une production ou demande globale calculée par lINSEE au niveau national, concept qui na pas de sens économique puisquil inclut des doubles emplois, mais qui est indispensable au niveau méthodologique.

Au niveau national :

Production nationale (exprimée aux prix du marché) (Pdt) + importations de biens & services (M) = somme des consommations intermédiaires + consommation totale (C) + investissement total (I) + exportations totales (X).

Tout cela est beau et élégant, ça se complique quand on essaie de mettre des chiffres derrière la belle ordonnance des identités comptables (et cest rarement fait par les professeurs déconomie qui se contentent de rester au niveau des généralités; or faire de léconomie sans chiffres cest éliminer la difficulté et perdre en compréhension et en opérationnalité, à quoi sert la comptabilité nationale sans chiffres?)

On a donc la production globale au niveau nationale. Essayons de mettre des chiffres sur le raisonnement de M. Giraud.

On va donc ajouter la somme des consommations intermédiaires des entreprises à la demande finale (consommation et investissements).

Les dépenses finales publiques sélèvent à 27% du PIB

La part des dépenses finales publiques par rapport à la demande totale sélève à 12% (630/5222) (cf. tableau 5) et 27% du PIB ouf, on est sauvé; vous voyez bien que les dépenses de ladministration représentent une partie infime du PIB et de la demande totale et non pas plus de 60% du PIB comme le soutiennent ces réactionnaires et que les dépenses privées représentent (162% = 88+74) du PIB.

Il reste un problème « intégrer les consommations intermédiaires dans les dépenses na aucun sens puisquelles ne sont utilisées que pour produire et que le PIB correspond à la richesse effectivement disponible pour les utilisateurs » nous dit F. Malherbe.

On compare deux choses non comparables la demande totale du secteur privé (162% du PIB) avec la demande finale des administrations (27%) du PIB. De toute façon, la demande finale privée (74% du PIB) est supérieure à la demande finale des administrations (27% du PIB).

3 Sachant que les dépenses publiques finales totales représentent 27% du PIB comment cela cadre-t-il avec un ratio des dépenses publiques de plus de 50% du PIB?

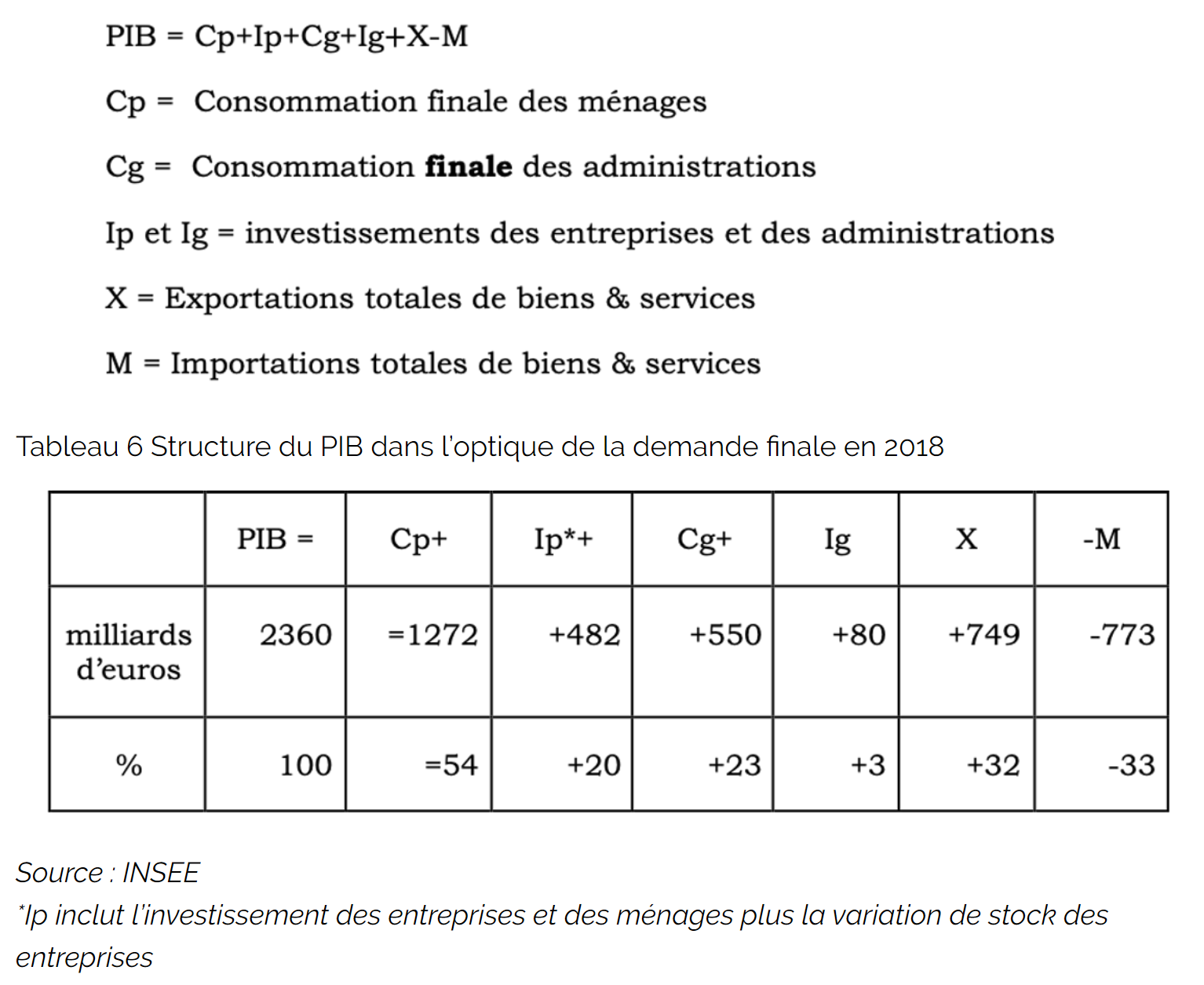

Le PIB dans loptique de la demande finale est égal à la demande finale du secteur privé, du secteur public plus le solde courant extérieur.

Cest le même tableau que le précédent, mais cette fois-ci limité au PIB.

La dépense finale des administrations égale 26% du PIB en 2018, on est loin du ratio des dépenses publiques atteignant 56% du PIB cette année. Comment expliquer cet écart?

On remarquera, entre parenthèses, que les dépenses en investissements publics (FBCg) en France sont faibles, très faibles. Linvestissement brut représente 3.4% du PIB, mais si on retire les amortissements du capital, alors linvestissement public net (FNCFg) ne représente que 0.1% du PIB! La majeure partie des dépenses publiques sont des dépenses courantes, cela a des conséquences dans un pays qui ne veut pas que lon touche aux dépenses récurrentes. La variable dajustement repose sur les investissements.

On pourrait aussi rapporter les dépenses finales publiques non pas au PIB, mais au PIB marchand (F. Malherbe), le PIB qui correspond aux branches qui vendent un produit sur les marchés et qui dégagent un surplus qui sera dirigé vers le secteur non marchand. Les dépenses finales des APU représentent 32% du PIB marchand (2018).

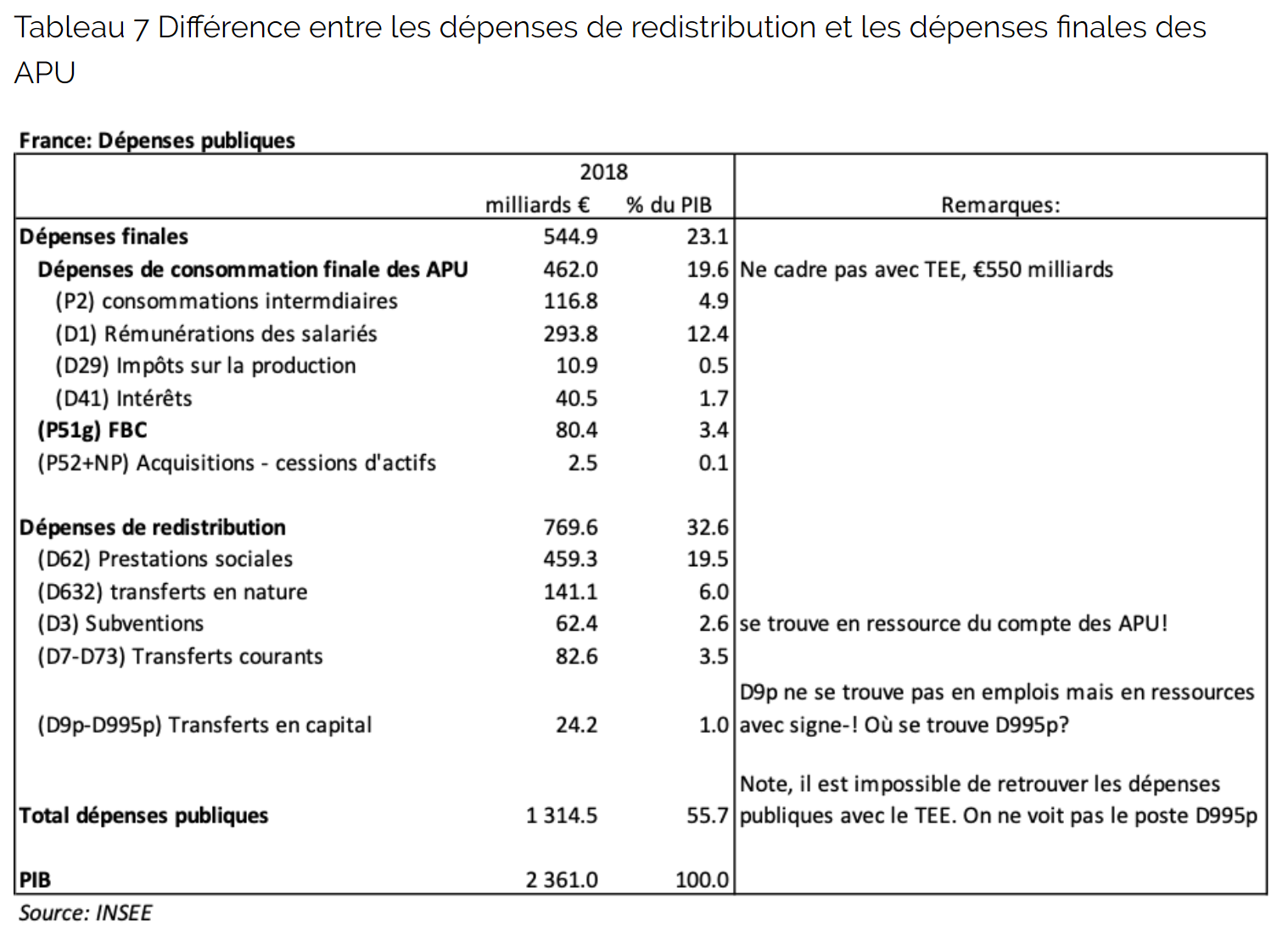

Les dépenses publiques finales et dépenses publiques de redistribution

Les dépenses publiques peuvent se subdiviser en deux groupes, les dépenses finales et les dépenses de distribution des APU. Dans la comptabilité nationale, on a affaire aux dépenses finales des APU; or les dépenses finales nincluent pas les dépenses de redistribution sociales qui sont particulièrement élevées en France.

Les dépenses finales de ladministration comprennent les salaires des agents publics (12.4% du PIB), plus les dépenses dintérêt (1.7%), les consommations intermédiaires des APU (4.9%) (il ne faut pas confondre la demande finale des APU (qui comprend les CI) avec la VA des APU qui exclut les CI), plus les investissements bruts des APU (3.4%), plus les impôts sur la production (payés par les APU) (faible).

Daprès tableau 7 qui représente le total des dépenses publiques, les dépenses finales des APU (qui sont dans le PIB) représentent 23% du PIB, alors que les dépenses publiques de distribution (qui ne figurent pas dans le PIB) représentent 33% du PIB en 2018.

Autrement dit, largument des critiques du ratio dépenses publiques sur PIB consiste à dire: vous comparez un concept (le total des dépenses publiques) au PIB qui ne comprend quune partie des dépenses publiques (seulement les dépenses finales).

Certes, mais ces dépenses publiques de répartition (environ 33% du PIB) ne sont pas virtuelles. Ce sont de vraies dépenses qui correspondent à de vrais impôts et de vraies charges. Il va falloir que les tenants de cette thèse nous expliquent, sur quelle base on va financer ces dépenses publiques totales. Elles ne pourront être financées que sur la base des revenus primaires dégagés dans léconomie et la somme des revenus primaires cest le PIB (pas les consommations intermédiaires).

Pourquoi les dépenses de redistribution ne font pas partie du PIB ?

Ce qui est difficile à comprendre cest pourquoi des dépenses (de redistribution) ne font pas partie du PIB qui est le fait générateur des revenus. Parce que ces dépenses de redistribution aux ménages proviennent des impôts et cotisations collectées par les administrations qui figurent en filigrane dans les revenus primaires; elles sont annulées quand on consolide les comptes de tous les agents pour calculer le PIB.

Prenons un exemple, les prestations sociales (dans lesquelles figurent, entre autres, les pensions) reçues par les ménages en 2018 (505 milliards), sont financées par les transferts de lÉtat et de la Sécurité Sociale (-459 milliards) et par les entreprises (-48 milliards), aussi quand, pour calculer le PIB, on consolide les comptes de tous les agents au niveau macroéconomique, les dépenses des APU pour les prestations sociales sont annulées par les transferts reçus par les différents agents.

Le PIB est le fait générateur de revenus primaires (les salaires bruts et les profits); sur ces revenus primaires, lÉtat capte des impôts et les redistribue sous forme de dépenses de redistribution, ils napparaissent pas dans le PIB puisquils sont la répartition de ces revenus primaires ; ils disparaissent dans la consolidation comptable entre les agents.

4 Traitement des APU dans loptique du revenu

Le PIB dans loptique du revenu est le plus difficile.

Dans le cours, on (votre professeur) vous dit, le PIB dans loptique du revenu, est la somme des revenus des facteurs de production, la rémunération du travail, du capital (les profits) et de lÉtat (les impôts). Cest parfaitement imprécis. Cest la somme des revenus primaires. Les revenus primaires sont les revenus liés à la production, les salaires et les profits avant impôts et redistribution. Les revenus secondaires sont les revenus après impôts et transferts. Ils sont donc identiques aux revenus primaires après ponction fiscale et redistribution.

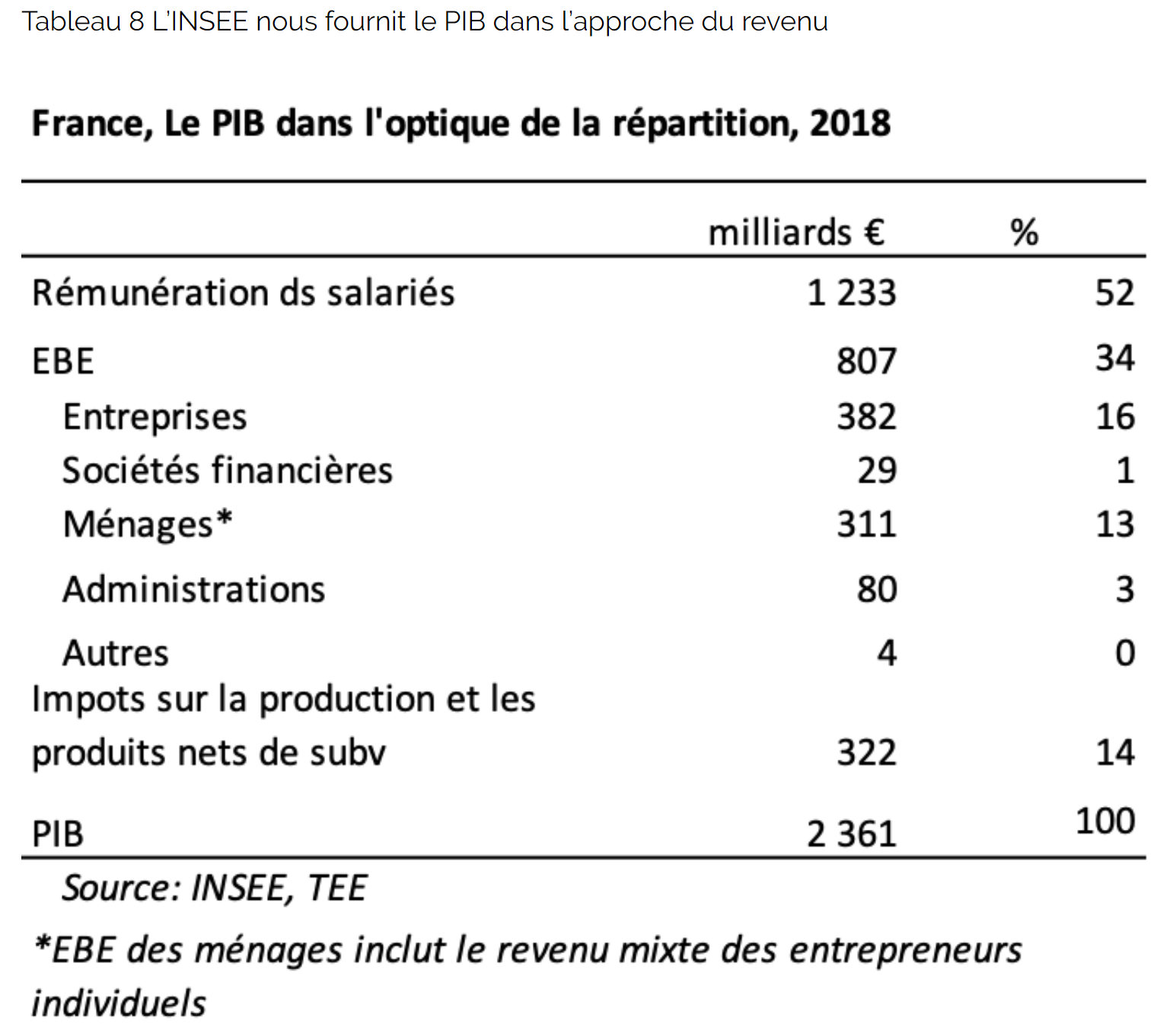

Le PIB dans loptique du revenu est égal à la rémunération des salariés (salaires plus charges sociales financées par les employeurs), plus lExcédent Brut dExploitation (EBE), et pas de tous les impôts, seulement les impôts nets de subventions sur la production (D2-D3).

La rémunération des salariés (52% du PIB) est le coût du travail pour lentrepreneur, elle inclut les cotisations sociales à la charge des employeurs.

Quest-ce que lEBE ? Cest une approximation du profit brut des agents économiques. Il comprend les dividendes, les intérêts reçus, les revenus distribués des sociétés (les dividendes), les bénéfices réinvestis par les entreprises, il comprend aussi les impôts sur les bénéfices (lINSEE ne décontracte pas les composantes de lEBE). Dans la mesure où les APU ne font pas de profit (pas de ventes ou ventes à prix coutant), on sera étonné de constater que les APU ont un EBE sélevant à 80 milliards. En fait, cet EBE correspond à lamortissement des investissements des APU.

On considère deux groupes dimpôts dans la comptabilité nationale qui est une source de complexité considérable. Les impôts sur les produits (nets de subventions) (D21N) et les impôts sur la production nets de subventions (D2-D3)

Les impôts sur les produits (D21N) (TVA, TIPP, droits de douanes, et accises). Ils constituent pour lacheteur une composante du prix du produit ; cest la raison pour laquelle on les ajoute aux VA qui sont estimées aux prix de production alors que la demande finale est évaluée aux prix du marché.

Les impôts de production et les produits (D2) sont les impôts sur les produits plus tous impôts qui frappent lentreprise indépendamment de son activité: impôts sur les salaires, sur les terrains, sur le chiffre daffaires (en plus de la TVA) (ces impôts sont particulièrement pernicieux en termes de croissance et demplois). « Le PIB aux prix du marché représente la richesse créée par le système productif pendant une année. Au cours de la distribution primaire, cette richesse est répartie entre les salariés, les entreprises et lÉtat. La part de lÉtat correspond à lensemble des impôts moins les subventions liées à la production (D2-D3), cest-à-dire non seulement les impôts et subventions sur les produits, mais aussi les autres impôts et subventions (D29 et D39). » F. Malherbe.

Ces impôts liés à la production et aux produits sont importants (14% du PIB), mais ils ne représentent pas la totalité des impôts et charges pesant sur les entreprises et les ménages. Le ratio des recettes et charges totales par rapport au PIB égale 53.4% du PIB en 2018.

Tous les impôts ne figurent pas dans le PIB

Quels sont les autres impôts, où sont-ils passés ? Ils ne figurent pas dans le PIB.

La VA dune entreprise comprend :

- Des salaires

- Des revenus de la propriété

- Des impôts sur la production

- Des impôts sur les profits, le patrimoine

- Des charges sociales

Les impôts sur les revenus, les bénéfices et les charges sociales payés par lentreprise (emplois du compte des entreprises) vont disparaître du PIB, pourquoi ? Parce que ces emplois du compte des entreprises sont les ressources du secteur administrations publiques, ils sont consolidés (annulés) dans le calcul du PIB.

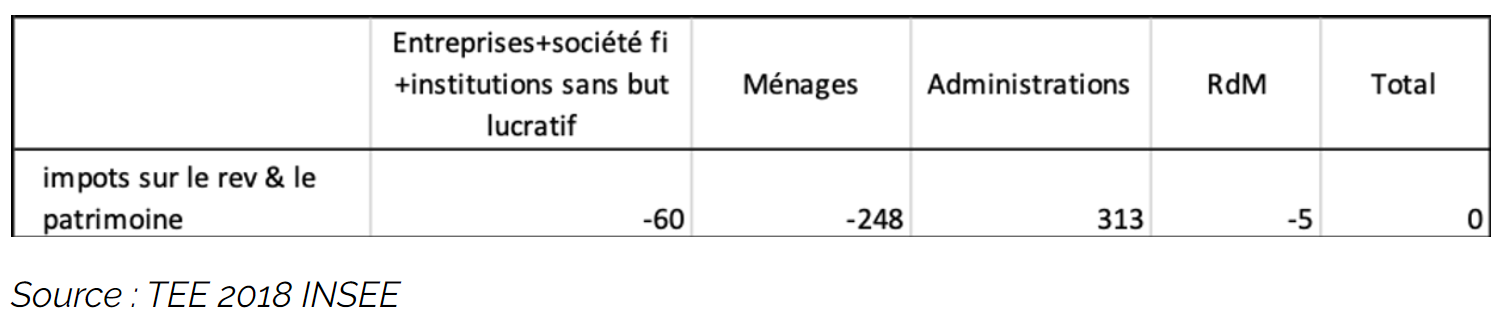

Prenons un exemple, les entreprises ont payé des impôts sur le revenu de 60 milliards en 2018, les ménages 248 milliards, lÉtat a reçu pour 313 milliards ; quand on consolide les comptes des agents pour faire le TEE, les emplois des agents sannulent avec les ressources de lÉtat. Les impôts et transferts napparaissent pas dans le PIB. Le PIB est la somme des revenus primaires avant impôts et redistribution.

5 Présentation dun TEE simplifié

Le Revenu Disponible Brut du secteur privé (RDBp) = RDB des entreprises+ RDB des ménages

RDBp = RS+EBE+TR-IR

- RS = Rémunération des salariés privés & publics (salaires plus charges sociales de lentreprise) (D1)

- EBE + Excédent Brut dExploitation

- TR = Transferts reçus (prestations sociales (D62+D4)

- IR = Impôts sur le revenu et le patrimoine des entreprises et des ménages (D5+D61) (inclut les cotisations sociales).

Le Revenu Disponible Brut des administrations (RDBg)

RDBg = TP+IR-TR

- RDBg = Revenu Disponible Brut des administrations

- TP = Impôts liés à la production

RDB = RDBp+RDPg

RDB = RS+EBE+TR-IR+TP+IR-TR

RDB = PIB = RS+EBE+TP

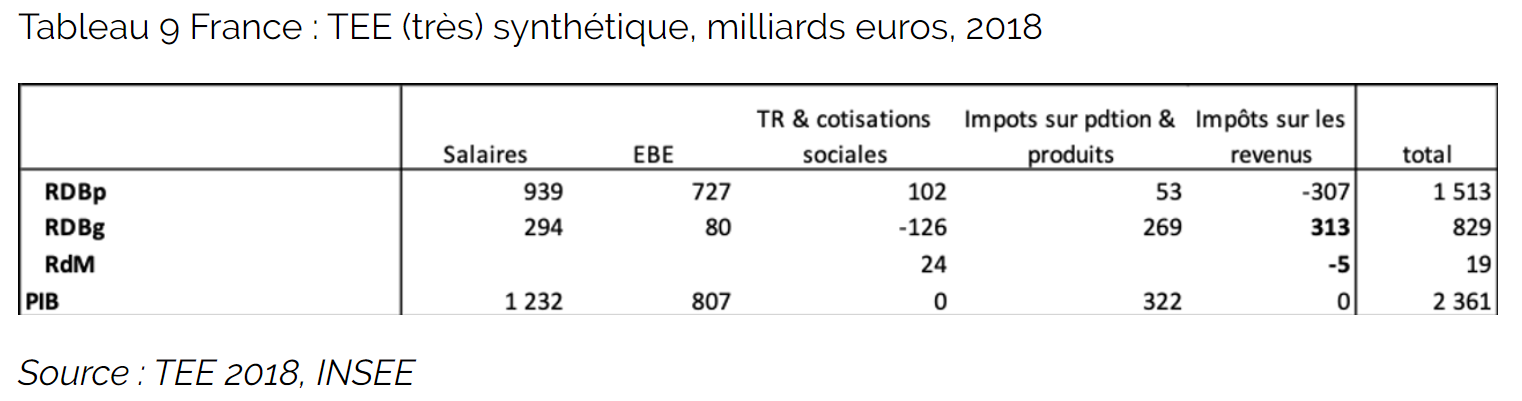

Essayons dappliquer ces identités à partir du TEE fourni par lINSEE 2018.

Si on lit en colonne le tableau 9, les impôts sur les revenus et les transferts & cotisations disparaissent, si on lit en ligne les impôts sur les revenus sont bien négatifs pour le secteur privé et les transferts positifs.

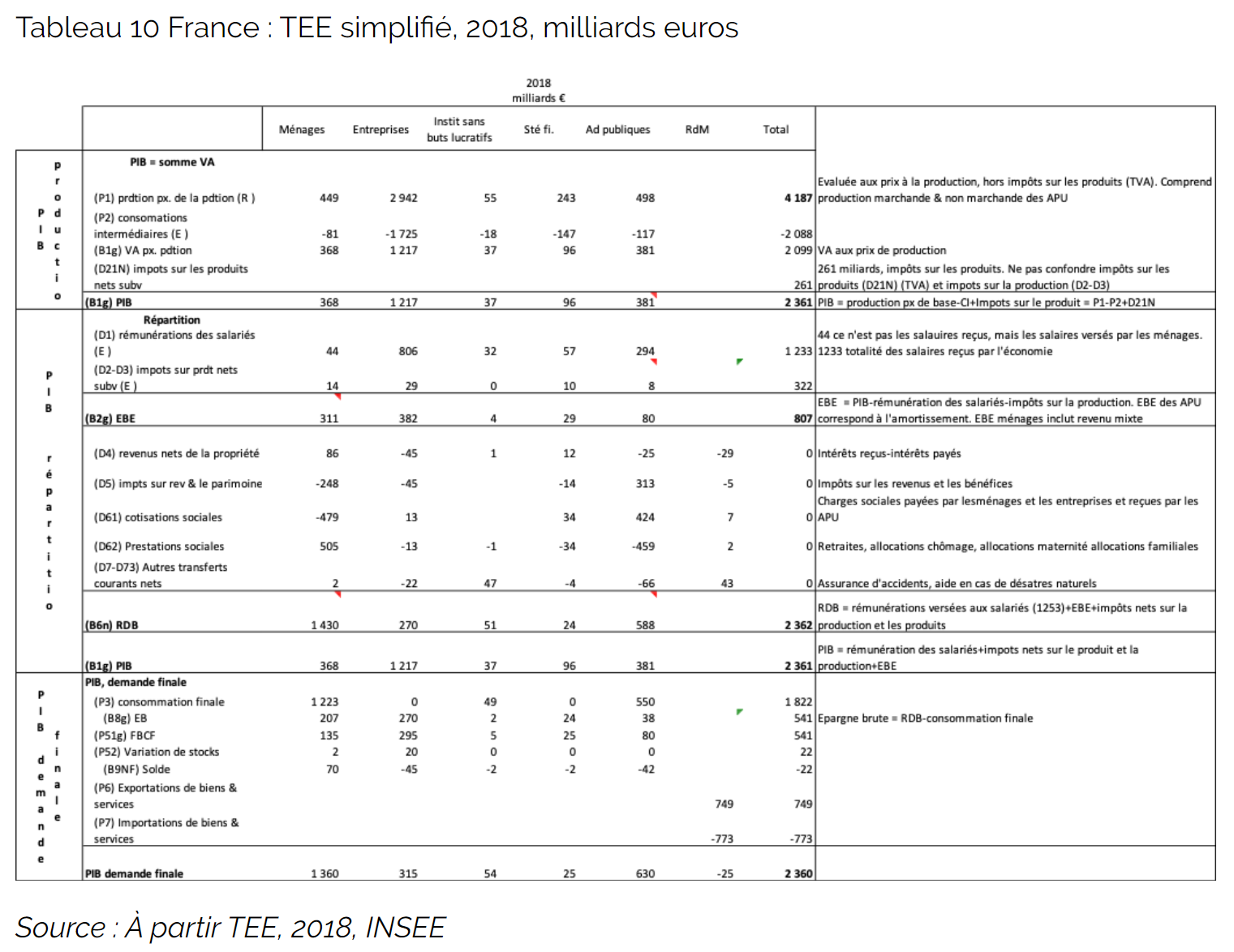

Le TEE fourni par lINSEE est très compliqué, à force de rechercher des équilibres en colonnes et en ligne, à tel point quon ny voit plus rien ! En outre, il comporte une multitude de soldes secondaires qui napportent pas grand-chose à lanalyse. Nous proposons un TEE où lon a supprimé les colonnes biens & services (inutile sur le plan économique) et impôts-subvention sur les produits (qui sont réintégrés dans la feuille de calcul).

Le PIB est bien la somme des VA plus les impôts nets sur les produits (TVA) (D21N). Cest loptique de loffre.

Le PIB est réparti entre les différents agents. Seuls demeurent les revenus provenant de la production dun agent (les revenus primaires), la rémunération des salariés (1233 milliards) et les profits (807 milliards) (EBE). On ajoute les impôts sur les produits et la production nets des subventions (322 milliards) (D2-D3). Cest loptique de la distribution.

Les revenus secondaires qui proviennent de la redistribution des revenus primaires : les impôts courants, les cotisations sociales, les transferts courants sannulent dans le cadre de la consolidation des agents. On ne trouvera donc pas tous les impôts dans le PIB. Les impôts sur les revenus et le patrimoine et les cotisations et prestations sociales (les pensions) disparaissent dans le processus de la consolidation.

Le PIB est consommé et investi. Cest loptique de la demande finale.

6 Le ratio dépense publique sur PIB représente la contrainte de base de léconomie française

Résumons,

Résumons :

- Optique de loffre : La VA des administrations publiques (secteur non productif) 16% du PIB (2018)

- Optique de la demande : demande finale des administrations publiques 27% du PIB

- Optique des finances publiques : dépenses publiques totales (finales et de redistribution) 56% du PIB.

Le PIB est lunique source de financement des dépenses

Tous les économistes internationaux compétents continueront à utiliser le ratio des dépenses publiques et des prélèvements obligatoires par rapport au PIB, même si le concept de dépenses publiques dépasse les dépenses publiques finales, même si les impôts figurant dans le PIB sont limités aux impôts sur la production et les produits; parce que le PIB est lestimation de la création de richesse dans léconomie dun pays durant une année donnée et quil est lunique source de financement des dépenses publiques. On ne remboursera pas des dépenses publiques (présentes ou futures) par des consommations intermédiaires.

Le PIB est le référentiel qui permet les comparaisons dans le temps et les comparaisons internationales. Le PIB est un concept qui est calculé partout dans le monde avec la même méthodologie, il restera le dénominateur de préférence des économistes. On calcule aussi le ratio de la dette (stock) par rapport au PIB (flux).

Les dépenses publiques la contrainte de base de léconomie française

Le ratio des dépenses publiques est la contrainte fondamentale (the binding constraint) de léconomie française, le rejeter dun revers de main méprisant, consiste soit à refuser à voir clairement ce qui bloque notre pays et vouloir toujours plus, cest-à-dire méconnaitre la contrainte budgétaire.

« Clairement quand le ratio des dépenses publiques augmente cela signifie qu'un prélèvement accru est fait (ou va être fait) sur le revenu créé (la somme des VA dans le secteur productif créateur de valeur). Si les salaires sont rigides, cela signifie une diminution du revenu du capital (donc un frein à l'investissement) et/ou une hausse des coûts de production donc une baisse de compétitivité. Dans tous les cas, cela aboutit à un frein au développement. »

G. Néel.

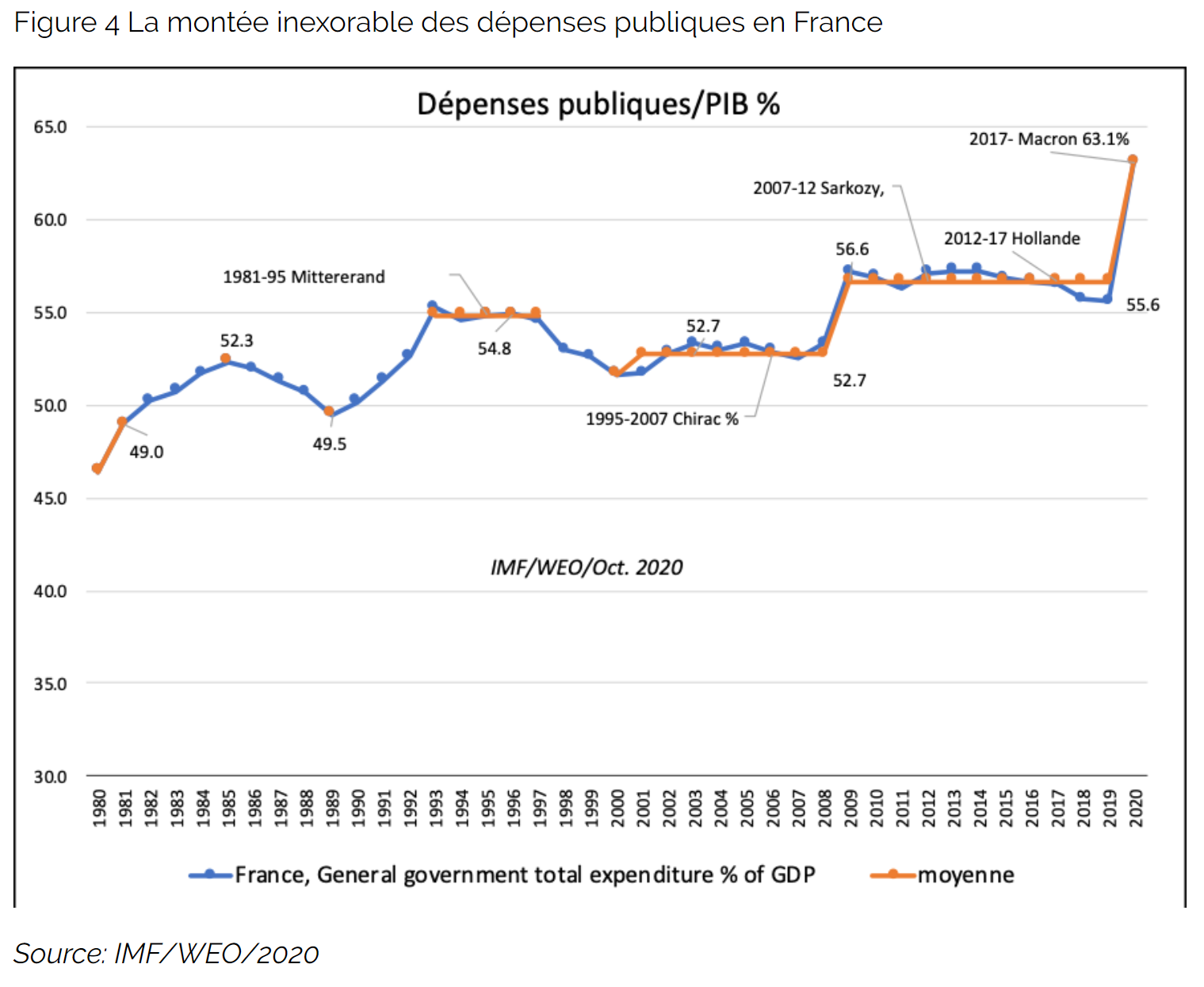

Alors je sais, on va nous objecter, comment pouvez-vous être contre un déficit en période de crise telle que celle où nous vivons ? Il ny a aucune autre politique à mettre en uvre que de faire du déficit et quil soit financé par la banque centrale ; cest ce que font tous les gouvernements des pays (développés). Certes, on doit faire du déficit à lheure actuel ; mais il ne faut pas confondre le déficit (un solde) avec ses composantes (les recettes et les dépense). Le déficit est un résultat, la différence entre des recettes et des dépenses, on peut avoir deux pays qui ont un déficit identique de, par ex. 10% du PIB en 2020 à cause de la crise avec un taux de dépenses publiques de 63% du PIB (France) et de 53% (RU). Si, en plus, un pays a des dépenses publiques inélastiques à la baisse quand la crise est passée, comme on peut le voir en France dans la figure 4, alors le ratio des dépenses publiques devient une variable structurelle du pays. Pouvez-vous imaginer un pays qui a, dune manière permanente, un ratio des dépenses publiques de 63% du PIB et un déficit permanent de 10% du PIB ? Ce pays devra un jour ou lautre sajuster, lajustement se fera soit par une hausse des impôts, soit par une baisse des dépenses, soit par une annulation dune partie de la dette.

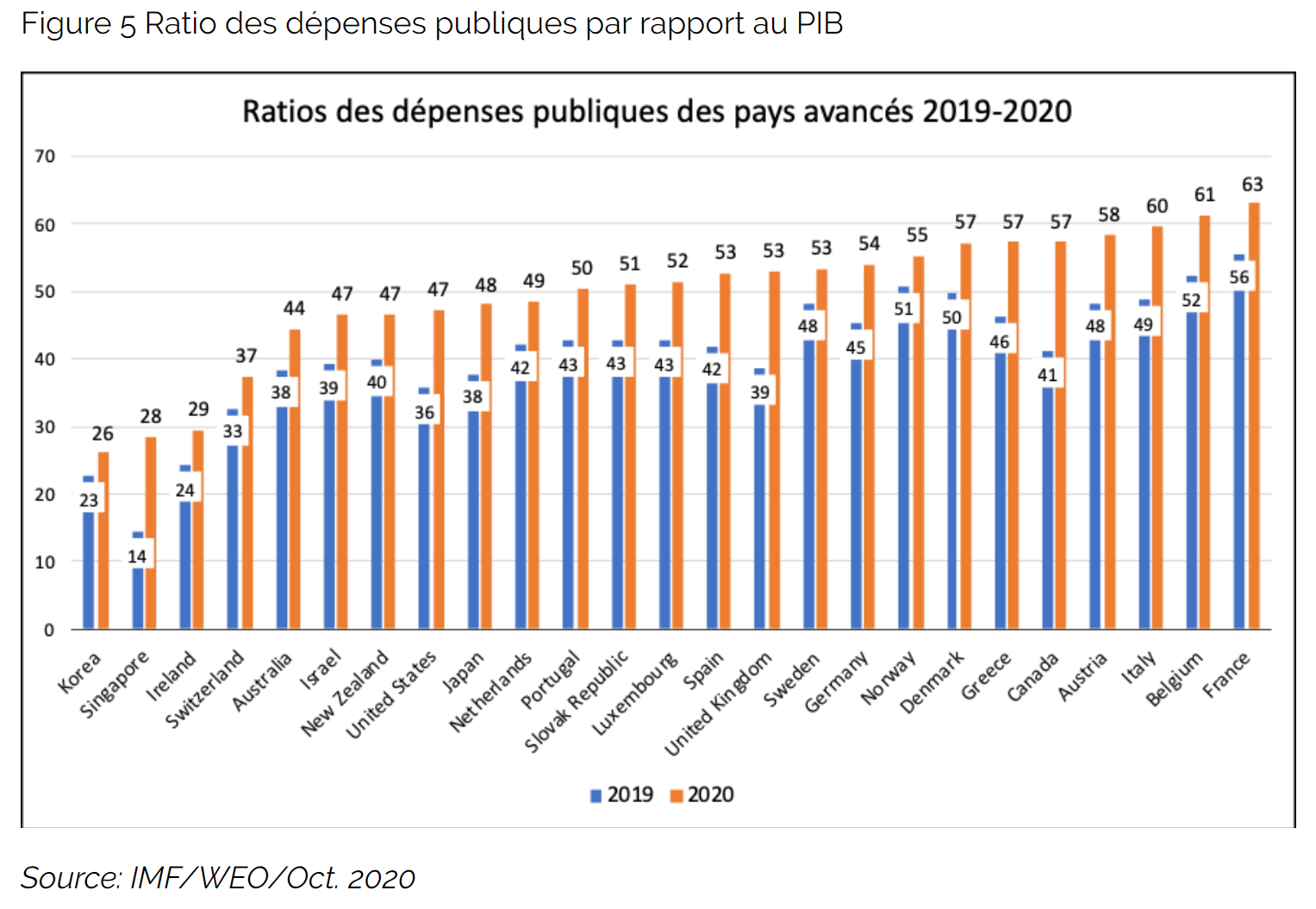

Donc on continuera à écrire que la France a le ratio des dépenses publiques par rapport au PIB le plus élevé du monde (cf. L'avenir-de-la-France-est-en-jeu). Ce ratio atteindra (projection du FMI) 63% du PIB en 2020.

7 Annexe : À quoi sert le TEE ?

Pas à grand-chose... peut-être est-ce un instrument utile pour le comptable national, mais à cause de sa présentation touffue, complexe et peu cohérente (en dépit de sa volonté dêtre cohérent) on a affaire à un outil réservé à des comptables qui est peu utilisable pour le grand public et les économistes.

Le TEE est un outil lourd qui veut tout dire, cest un compte qui, à force de rechercher les équilibres chers aux comptables, masque plus quil ne révèle. La vie ce nest pas léquilibre comptable, cest le déséquilibre. Cest un outil qui se perd dans une multitude de soldes dont la signification économique laisse parfois à désirer. Les rubriques se trouvent dispersées dans des lieux les plus étranges.

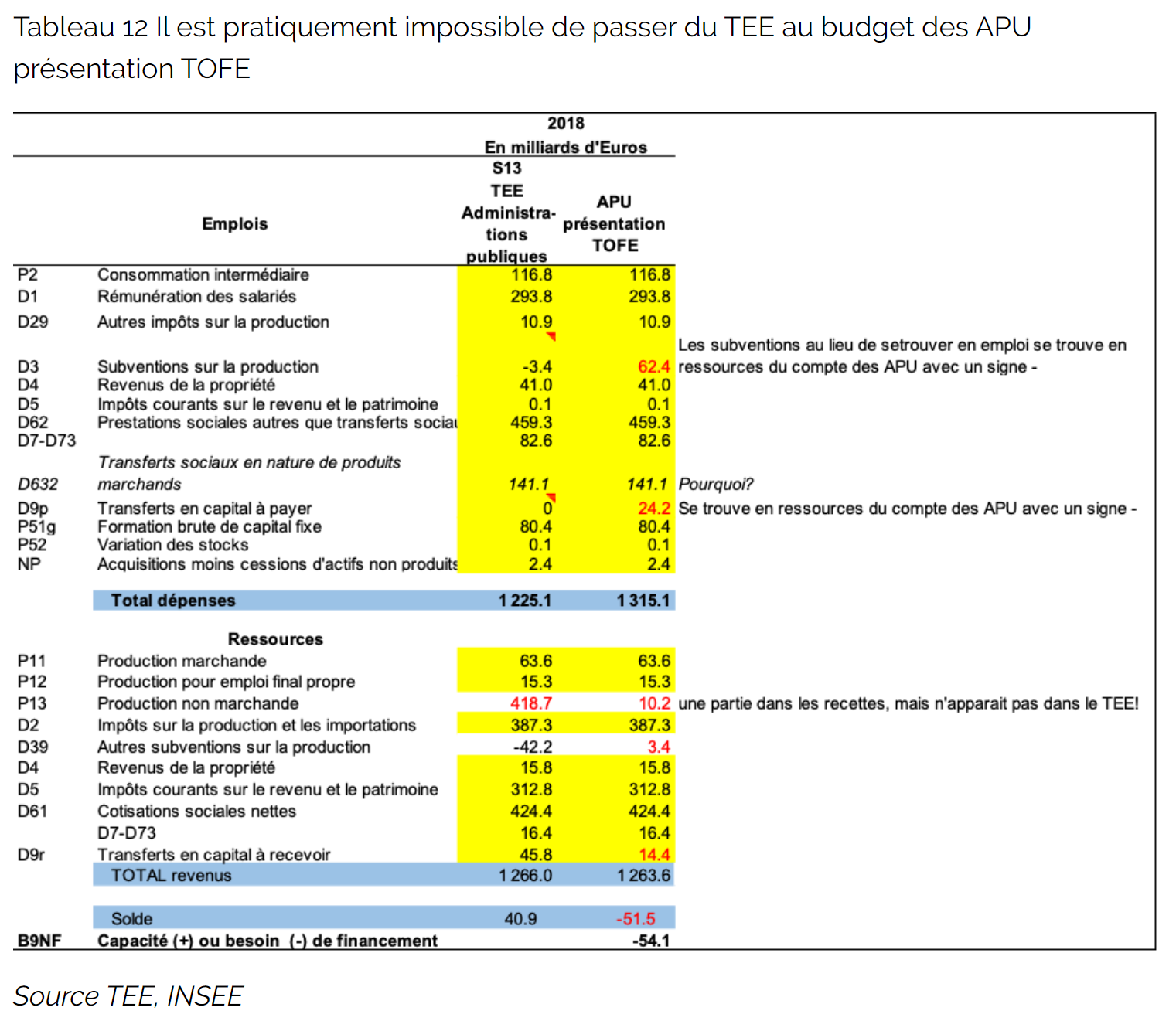

Prenons un exemple, prenons le compte des administrations et essayons de refaire le budget des APU en utilisant le TEE. Cest mission impossible, même pour un lecteur attentif.

On rappelle lévident qui, apparemment en France, ne lest pas. Un budget, cest un tableau unique qui présente les recettes totales, les dépenses totales des APU, la différence sappelle le solde (qui est en général négatif en France). Le déficit est financé par un accroissement de la dette domestique et externe. Élémentaire my dear Watson... peut-être, mais alors pourquoi est-il impossible de trouver un budget de lÉtat ou des administrations publiques présenté sous cette forme aussi bien par lINSEE que par le Ministère des Finances français qui ne sont pas en mesure de présenter un budget selon une présentation économique. Il y a bien les comptes trimestriels des APU élaborés par lINSEE (t_compteapu_val (1).xls) qui est bien présenté sous forme économique, cependant il commence en 2009 et sarrête le premier trimestre 2014... pas très utile pour lanalyse économique...Quand un économiste veut connaître létat des finances publiques de la France, il es

Prenons le compte des APU dans le TEE, on devrait retrouver toutes les dépenses et les recettes des APU, et bien si vous essayez, impossible de retrouver le total des dépenses et recettes publiques.

Donc pour avoir le budget, il faut commencer à supprimer du compte des administrations toutes les rubriques production, VA, qui nont rien à voir avec les dépenses et tous les soldes intermédiaires (EBE, solde des revenus primaires, qui sont inutiles pour lanalyse, le seul solde qui intéresse un économiste cest le solde global du budget, concept caché).

On trouve les dépenses de consommation finale des administrations (P3) dans les emplois du compte des administrations, alors quelles sont déjà présentes dans les consommations intermédiaires des APU, les rémunérations des agents de lÉtat, et les dépenses dintérêt. Dun point de vue de la logique budgétaire, cest aberrant. Le comptable national na pas su choisir entre une présentation exhaustive et comptable et une présentation économique.

Première colonne, dépenses et recettes des APU présentées sous forme du TEE, deuxième colonne, présentation des recettes et dépenses sous forme de TOFE. Dans la première colonne (TEE) on a un surplus ! dans la deuxième un déficit (TOFE).

Si vous souhaitez participer à ce débat, vous pouvez le faire en envoyant vos commentaires ou contributions à l'adresse suivante :

- Débats

- Principes fondamentaux de la comptabilité nationale

- Histoire de la comptabilité nationale

- Le champ de la comptabilité nationale

- Présentation générale

- Les opérations sur biens et services

- Les opérations de répartition

- Valeur ajoutée, revenu et épargne

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- Séquence simplifiée des comptes

- Tableaux des ressources et des emplois

- Prix et volumes

- Le produit intérieur brut

- Produits de la propriété intellectuelle

- Les comptes de patrimoine

- Extensions du système

- L'arbitrage

- Théorie économique et comptabilité nationale

- Exercices de comptabilité nationale

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- Séquence complète des comptes

- Agrégats et principales opérations

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le système européen des comptes

- Comptes nationaux

- Ce site n'utilise pas de cookies et ne collecte aucune information sur ses visiteurs