Présentation générale

Un ensemble cohérent

La comptabilité nationale vise à donner une image synthétique de l'économie d'un pays. Elle se présente comme un ensemble cohérent de concepts et de comptes.

L'activité économique suivie est celle des agents économiques résidents, c'est-à-dire des agents qui exercent une activité économique pendant plus d'un an sur le territoire économique du pays.

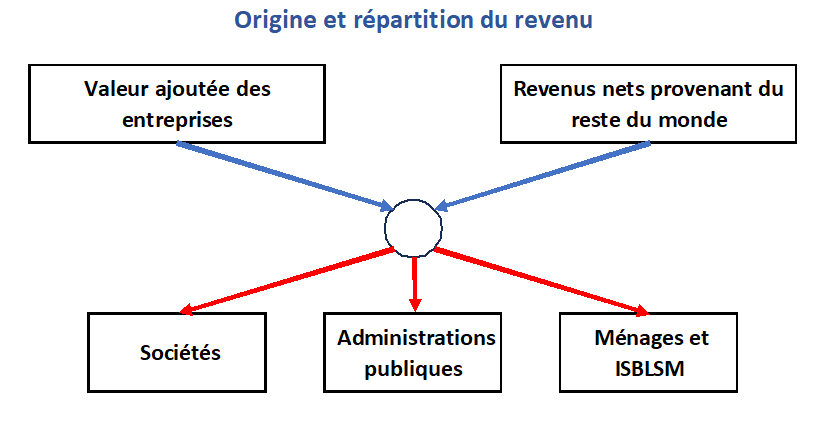

Au cœur du système se trouve la production de biens et services. Elle est à l'origine de la richesse créée par les hommes.

Au niveau de l'entreprise, la production correspond à une création de richesse mais il y a aussi une destruction de valeur par la consommation intermédiaire. Par exemple, un boulanger produit du pain mais il consomme de la farine, du sel, de la levure, de l'eau et de l'énergie. La différence entre la production et la consommation intermédiaire est la valeur ajoutée, elle mesure la création de richesse par l'entreprise lors du processus de production.

Au niveau national la création de richesse est mesurée par le produit intérieur brut (PIB).

Cette richesse est distribuée sous forme de revenu aux différents agents économiques. Ces agents, que la comptabilité nationale nomme unités institutionnelles, sont regroupés en secteurs institutionnels :

- les sociétés non financières ;

- les sociétés financières ;

- les administrations publiques ;

- les ménages ;

- les institutions sans but lucratif au service des ménages.

La richesse créée peut également provenir des autres pays et être distribuée aux autres pays.

Dans ce schéma, les revenus nets correspondent à la différence entre les revenus reçus et les revenus versés.

Origine et utilisation des biens et services

Les biens et services utilisés par les agents économiques d'un pays peuvent provenir soit de la production des entreprises résidentes de ce pays, soit d'agents économiques non-résidents, c'est-à-dire des importations.

Ces biens et services peuvent être utilisés de trois manières :

- ils peuvent être consommés par des agents économiques résidents, c'est-à-dire détruits au cours de la période ;

- ils peuvent être accumulés par des agents économiques résidents, c'est-à-dire conservés pour les périodes suivantes ;

- ils peuvent être utilisés par des agents économiques non-résidents, c'est-à-dire exportés.

Pour l'ensemble de l'économie nationale, la première égalité s'écrit donc :

Production + importations = consommation + accumulation + exportations

| Production | Consommation | |

| Accumulation | ||

| Importations | ||

| Exportations |

L'accumulation peut être négative puisqu'il est possible de consommer les biens qui ont été produits et accumulés au cours des périodes précédentes.

Pour analyser le système de production, les entreprises sont décomposées en unités plus homogènes sur la base de leurs différentes activités. Ces unités, appelées unités d'activité économique au niveau local, sont regroupées en branches d'activité, chaque branche correspondant à une activité particulière.

Au niveau le plus agrégé, les branches d'activité sont les suivantes :

- agriculture, sylviculture et pêche ;

- industrie ; production et distribution d'électricité, de gaz, de vapeur et d'air conditionné ; production et distribution d'eau ; assainissement, gestion des déchets et dépollution ; construction ;

- services.

Ressources naturelles et actifs financiers

Les biens et les services créés par l'homme ne sont pas la seule forme de richesse. Les ressources naturelles, par exemple les terrains, peuvent être aussi une forme de richesse lorsqu'elles font l'objet d'un droit de propriété.

La monétarisation de l'économie permet d'établir des équivalences entre des richesses de nature différente. Ainsi, les ressources naturelles qui sont susceptibles d'être vendues peuvent être évaluées en termes monétaires et échangées contre des biens et services.

Les créances sont également une forme de richesse. Une créance est la contrepartie d'une dette, le mot dette devant être compris ici dans un sens très général, c'est-à-dire l'obligation pour un agent d'effectuer dans un futur plus ou moins proche une action en faveur d'un autre agent. Lorsque cette obligation peut être exprimée en unités monétaires, soit parce qu'elle porte sur de la monnaie, soit parce qu'il est possible de s'en dégager par un paiement, elle a vocation à être intégrée au système de comptes. À titre d'exemple, on peut citer l'obligation de livrer à une date déterminée un bien, un service ou de la monnaie.

À chaque dette correspond une créance qui est l'obligation considérée du point de vue de celui qui en bénéficie. Les créances/dettes sont le plus souvent d'origine contractuelle ou légale. Une créance peut avoir une valeur monétaire, mais, comme ni une signature sur un contrat, ni une loi, ne peuvent générer de richesse pour la société, la valeur positive de la créance est nécessairement compensée par une valeur négative de la dette correspondante. Une dette apparaît ainsi venant en déduction de la richesse de celui qui l'a contractée.

Dans le système, les différentes formes de richesse prennent le nom d'actifs économiques. À l'opposé, les dettes représentent des passifs, c'est-à-dire une richesse négative.

On distingue trois types d'actifs :

- les actifs produits correspondant aux biens et services ;

- les actifs non financiers non produits comme les ressources naturelles ;

- les actifs financiers qui correspondent à des créances.

Les comptes d'opérations

Les comptes d'opérations d'un agent économique enregistrent les flux résultant de ses actions qui affectent le niveau ou la composition de sa richesse. Pour un agent économique, il n'y a que deux manières d'accroître sa richesse :

- produire des biens et services ;

- recevoir des transferts d'autres agents, par exemple des salaires.

Mais un agent économique peut également obtenir des actifs en s'endettant, dans ce cas il ne s'enrichit pas mais accroît à la fois ses actifs et ses passifs.

Les actifs acquis peuvent être utilisés de trois manières :

- ils peuvent être consommés, c'est-à-dire détruits ;

- ils peuvent être transférés à d'autres agents économiques ;

- ils peuvent être accumulés, c'est-à-dire conservés pour une utilisation ultérieure.

L'accumulation peut être négative car les actifs utilisés peuvent être des actifs existants.

Un compte présente l'origine des actifs acquis par un agent économique au cours de la période étudiée et leur utilisation. L'origine des actifs est enregistrée dans la colonne de droite et leur utilisation dans la colonne de gauche :

| Répartition | Production | |

| Consommation | ||

| Répartition | ||

| Accumulation : Variation des actifs | ||

| Accumulation : variation des passifs | ||

Les différents postes de ce compte correspondent à des opérations, c'est-à-dire à des décisions prises en toute liberté. On distingue trois grandes catégories d'opérations :

- les opérations sur produits et actifs non produits ;

- les opérations de répartition ;

- les opérations financières.

Les opérations sur produits, c'est-à-dire sur biens et services, portent sur la production, la consommation, l'accumulation, les importations et les exportations. Les opérations sur actifs non produits portent uniquement sur l'accumulation puisque, par définition, ils ne sont pas produits et que la comptabilité nationale considère qu'ils ne peuvent être consommés.

La consommation se décompose en deux éléments :

- la consommation intermédiaire, c'est-à-dire la consommation des entreprises lors du processus de production ;

- la consommation finale, c'est-à-dire la consommation des ménages.

Nous verrons que les administrations publiques et les institutions sans but lucratif au service des ménages ont également une consommation intermédiaire et une consommation finale.

L'accumulation de biens et services comprend trois éléments :

- la formation brute de capital fixe ;

- la variation des stocks ;

- les acquisitions moins cessions d'objets de valeur.

La formation brute de capital fixe est constituée par les acquisitions moins les cessions d'actifs fixes réalisées par les producteurs résidents au cours de la période de référence. Les actifs fixes sont des actifs produits utilisés dans des processus de production pendant une durée dau moins un an. Ils comprennent notamment les bâtiments, les machines et les équipements.

Les opérations de répartition correspondent à des transferts de richesse d'un agent vers un autre comme, par exemple, les salaires, les impôts et les intérêts.

Les opérations financières portent sur les actifs financiers et les passifs. Elles concernent uniquement l'accumulation puisqu'un actif financier et un passif ne peuvent être ni produits, ni consommés.

Le produit intérieur brut (PIB)

D'une manière très synthétique, le produit intérieur brut vise à mesurer la richesse créée par les hommes dans un pays pendant une période donnée, le plus souvent une année ou un trimestre. Cette création de richesse peut être considérée selon trois points de vue différents, appelés les trois approches du produit intérieur brut :

- l'approche production ;

- l'approche revenu ;

- l'approche demande (ou approche dépenses).

L'approche production

Dans l'approche production, le produit intérieur brut est calculé à partir de la valeur ajoutée, c'est-à-dire de la différence entre la production et la consommation intermédiaire. En effet, la production mesure la création de richesse et la consommation intermédiaire sa destruction au cours du processus de production. La valeur ajoutée mesure donc la richesse effectivement mise à la disposition de l'économie par le système productif.

Toutefois, pour calculer le produit intérieur brut, il faut tenir compte des conventions de mesure adoptées par la comptabilité nationale. La production est, en effet, mesurée aux prix de base, c'est-à-dire à un prix qui exclut les impôts sur les produits et inclut les subventions sur les produits.

Or, le produit intérieur brut est évalué aux prix du marché, c'est-à-dire au prix effectivement payé par l'acheteur qui comprend les impôts sur les produits et exclut les subventions sur les produits. Il convient donc de faire une correction pour passer des valeurs ajoutées au produit intérieur brut.

Ainsi, le produit intérieur brut selon l'approche production est calculé de la manière suivante :

Produit intérieur brut =

somme des valeurs ajoutées

+ impôts sur les produits

− subventions sur les produits

L'approche revenu

La production est également l'occasion d'une répartition de la richesse produite entre les salariés, les entreprises et l'État. L'approche revenu met en évidence cette répartition. Le calcul du produit intérieur brut selon cette approche se calcule ainsi :

Produit intérieur brut =

Rémunération des salariés

+ impôts sur la production et les importations

− subventions

+ excédent brut d'exploitation / revenu mixte brut

Cette égalité signifie que les revenus directement issus du processus de production sont répartis entre les salariés, l'État et les entreprises, l'excédent brut d'exploitation plus le revenu mixte brut correspondant aux revenus des entreprises.

L'approche demande

L'approche demande, encore appelée approche dépenses, montre comment la richesse créée a été utilisée. Le calcul du produit intérieur brut qui lui correspond se présente sous la forme suivante :

Produit intérieur brut =

Consommation finale

+ Formation brute de capital fixe

+ Variation des stocks

+ Acquisitions moins cessions d'objets de valeur

+ Exportations

− Importations

D'une manière synthétique, on peut dire que le produit intérieur brut est égal à la somme des emplois finals, c'est-à-dire des emplois excluant la consommation intermédiaire. Il faut comprendre dans cette formulation que les importations sont associées négativement aux exportations.

Le tableau économique d'ensemble

Pour donner une image synthétique de l'économie, les comptables nationaux vont regrouper les comptes des secteurs institutionnels dans un même tableau, le tableau économique d'ensemble.

Ce tableau doit respecter deux contraintes globales. La première porte sur les opérations sur biens et services :

Production + importations = consommation + accumulation + exportations ;

La seconde contrainte globale porte sur la valeur de la richesse versée à l'occasion des opérations de répartition qui doit nécessairement être égale à celle reçue.

L'accumulation est égale à la différence entre les variations (augmentations moins diminutions) d'actifs et les variations de passifs. Le système distingue trois types d'actifs :

- les actifs produits (biens et services),

- les actifs non financiers non produits (ressources naturelles)

- les actifs financiers.

Puisque les actifs non financiers non produits ne peuvent être créés, toute acquisition d'actif d'un agent correspond nécessairement à cession d'actif d'un autre agent. Celle-ci ne peut provenir que d'actifs existants, c'est-à-dire d'une accumulation négative. Globalement, sur l'ensemble des agents économiques résidents et non-résidents, l'accumulation d'actifs non financiers non produits est donc nulle.

Pour les actifs financiers, puisque la valeur globale des actifs nette des passifs est nulle, l'accumulation chez un agent est nécessairement compensée soit par une diminution d'actif, soit par une augmentation de passif d'un autre agent.

Ainsi, globalement l'accumulation des actifs non produits, qu'ils soient financiers ou non, est nulle. La relation entre la production, la consommation et l'accumulation porte donc uniquement sur les biens et services.

Sous sa forme la plus simplifiée, le tableau économique d'ensemble d'une économie sans relations avec l'extérieur, c'est-à-dire sans importations, exportations, opérations de répartition et financières avec le reste du monde, se présente sous la forme suivante :

| Emplois | Opérations | Ressources | ||||

| Sociétés | Administration | Ménages | Sociétés | Administration | Ménages | |

| Production | 700 | 200 | 100 | |||

| 430 | 100 | 150 | Répartition | 80 | 600 | |

| 200 | 150 | 400 | Consommation | |||

| 150 | 50 | 150 | Accumulation | 80 | 20 | |

| 780 | 300 | 700 | Total | 780 | 300 | 700 |

La partie droite du tableau — les ressources – montre l'origine de la richesse, la partie gauche — les emplois — son utilisation. Par exemple, les sociétés ont produit 700 et augmenté leur passif de 80, elles ont distribué 430, consommé 200 et accumulé 150.

Les ménages ont produit 100 et reçu 600 au titre des opérations de répartition, soit un total disponible de 700.

Cette richesse disponible a été versée pour 150 au titre des opérations de répartition, consommée pour 400 et accumulée pour 150, soit également un total de 700. Ainsi, le compte de chaque agent est équilibré.

Le tableau respecte bien les deux contraintes globales. En effet, la production de l'ensemble de l'économie est égale à 1000 et la consommation à 750. L'accumulation se calcule par différence entre les emplois et les ressources, elle vaut donc 350−100=250. Sur l'ensemble de l'économie, la production est donc égale à la somme de la consommation et de l'accumulation, la première contrainte globale est bien vérifiée.

La richesse versée à l'occasion des opérations de répartition apparaît en emplois, elle est égale à 680. La richesse reçue apparaît en ressources, elle est aussi égale à 680. La deuxième contrainte globale est aussi bien vérifiée.

En pratique, l'équilibre des comptes et les deux relations globales jouent un rôle capital. En effet, les statistiques disponibles, en raison de leur inévitable imperfection, ne remplissent jamais spontanément ces conditions et les comptables nationaux doivent procéder à des arbitrages pour parvenir à un ensemble cohérent.

Ces arbitrages constituent la spécificité du travail des comptables nationaux. Pour les réaliser, ils doivent analyser les différentes sources ainsi que la situation économique, mais, finalement, ils ne pourront compter que sur leur seul jugement pour parvenir à un ensemble cohérent.

Flux et stocks

La comptabilité nationale enregistre des flux et des stocks.

Les flux font référence à des évènements qui ont lieu au cours d'une période donnée, par exemple un jour, un trimestre ou une année. La production au cours d'une année est ainsi un flux.

Les stocks font référence à un moment précis, par exemple la valeur d'un actif au 31 décembre 2020.

La comptabilité nationale distingue deux types de flux :

- les opérations ;

- les autres changements d'actifs.

Les opérations sont des flux résultant d'actions des agents économiques qui affectent le niveau ou la composition de leur richesse.

Par exemple, la production est une opération parce qu'elle résulte de l'action d'une entreprise et qu'elle accroit sa richesse.

Les autres changements d'actifs sont des flux qui ne résultent pas d'actions des agents économiques mais qui affectent le niveau ou la composition de leur richesse.

On distingue deux catégories d'autres changements d'actifs :

- les autres changements de volume des actifs et des passifs ;

- les gains et pertes de détention.

La première catégorie correspond par exemple à des destructions imprévues dues à des catastrophes naturelles, la seconde à des variations de valeur consécutives aux fluctuations des prix sur les marchés.

Les flux ne suffisent toutefois pas à décrire la situation économique d'un pays. Il est, en effet, fondamental de connaître la valeur des actifs détenus par les agents économiques ainsi que leurs dettes. Les stocks sont donc utilisés pour évaluer le patrimoine des agents économiques, généralement au début et à la fin de la période étudiée.

Les comptes de patrimoine

À la fin de la période étudiée, les comptables nationaux peuvent établir un bilan de la richesse détenue par les agents économiques, ce sont les comptes de patrimoine. Ils montrent la valeur des différents types d'actifs et de passifs. La différence entre la valeur des actifs et celle des passifs est la valeur nette.

Les actifs produits sont décomposés en actifs fixes, stocks et objets de valeur. Les actifs fixes sont les biens et services entrant durablement dans le processus de production, par exemple des machines et des bâtiments. Les objets de valeur, par exemple, les tableaux de maître ne sont pas consommés pendant la période et sont donc une forme possible d'accumulation.

| Actifs fixes | Passifs | |

| Stocks | ||

| Objets de valeur | ||

| Actifs non financiers non produits | ||

| Valeur nette | ||

| Actifs financiers | ||

Des comptes peuvent être établis pour montrer comment l'on passe du patrimoine d'ouverture au patrimoine de clôture. Le patrimoine d'un agent économique peut varier du fait de ses décisions, c'est-à-dire des opérations portant sur les actifs ou les passifs, il peut également varier du fait d'évènements qu'il ne peut que subir. Ces événements peuvent être regroupés en deux catégories :

- les autres changements de volume d'actifs qui sont des mouvements subis modifiant la valeur nette du patrimoine ;

- la réévaluation qui correspond à des changements de valeur des actifs et des passifs dus à la variation de leurs prix.

Par exemple, une catastrophe détruisant une maison correspond à des autres changements de volume d'actifs. Les variations de prix de la maison sur le marché correspondent à une réévaluation.

Un autre élément est à prendre en compte : la consommation de capital fixe, elle correspond à la perte de valeur des actifs fixes engagés dans le processus de production.

La consommation de capital fixe ne correspond pas à la perte de valeur réelle des biens de capital fixe, mais uniquement à la perte de valeur attendue. De ce fait elle est classée parmi les opérations car elle est considérée comme une perte de valeur acceptée résultant de l'action des entreprises.

Une perte de valeur des actifs inattendue est classée en autres changements de volume.

Pour obtenir le patrimoine de clôture, il faut donc ajouter au patrimoine d'ouverture les opérations portant sur l'accumulation, les autres changements de volume d'actifs, la réévaluation et déduire la consommation de capital fixe.

Les opérations portant sur l'accumulation, les autres changements d'actifs et la réévaluation peuvent être positifs ou négatifs.

| Réévaluation | Consommation de capital fixe | |

| Autres changements de volume d'actifs | ||

| Opérations d'accumulation | ||

| Patrimoine de clôture | ||

| Patrimoine d'ouverture | ||

Prix et volumes

La comptabilité nationale ne vise pas seulement à décrire la situation économique d'un pays pendant une période donnée, elle cherche également à présenter son évolution au cours du temps.

Les comptes nationaux sont exprimés en valeur monétaire, c'est-à-dire que leurs principaux agrégats évoluent non seulement du fait des fluctuations de l'activité mais également du fait des fluctuations des prix. Si l'on veut mesurer l'évolution de l'activité, c'est-à-dire la croissance économique, ou l'évolution de la productivité des entreprises, il est nécessaire d'éliminer l'effet de la fluctuation des prix.

Pour cela les comptables nationaux ont introduit la notion de volume qui est une extension de la notion de quantité. Toutes les opérations sur biens et services sont donc présentées à la fois en valeur aux prix courants et en volume. Les opérations de répartition et les opérations financières sont exprimées uniquement en valeur aux prix courants.

Les nomenclatures

Principe : La comptabilité nationale va décrire l'économie en utilisant trois catégories fondamentales : les opérations et autres flux, les agents économiques, la nature de la richesse. Les comptes sont obtenus en croisant deux, ou parfois trois, catégories.

Principe : Comme il n'est pas possible de suivre tous les agents et toutes les opérations individuellement, il est nécessaire de procéder à des agrégations.

Les comptes nationaux reposent donc sur des nomenclatures :

- une nomenclature d'agents économiques : les secteurs institutionnels ;

- une nomenclature des opérations et des autres flux ;

- une nomenclature des actifs et passifs ;

- une nomenclature des produits et des activités ;

- une nomenclature des fonctions de consommation des ménages ;

- une nomenclature des fonctions des administrations publiques.

Ces nomenclatures ont été établies pour répondre aux besoins des utilisateurs.

Le droit de propriété

Règle : La comptabilité nationale ignore les richesses qui ne sont pas soumises à un droit de propriété.

En effet, il n'y aurait pas de comptes nationaux sans droit de propriété. En fondant ses estimations sur la valeur monétaire, la comptabilité nationale fait directement référence à des échanges, or il n'y a pas d'échange sans droit de propriété car on ne peut céder que ce que l'on possède.

Le droit de propriété peut être constaté par un titre ou non, être individuel ou collectif, l'important est qu'il existe pour que les comptes puissent être fondés sur des évaluations monétaires objectives. La comptabilité nationale ne peut donc qu'ignorer ce qui n'est soumis à aucun droit de propriété, comme l'air que nous respirons, et ce malgré son importance vitale.

Pour les besoins de l'analyse économique, la comptabilité nationale va cependant utiliser une notion de propriété différente du droit de propriété utilisé par les juristes. Elle retient la notion de propriété économique, utilisée en particulier lors des opérations de crédit-bail, le bien acquis lors de ces opérations étant considéré comme devenant la propriété de l'acquéreur même si le propriétaire légal reste la société de crédit-bail.

La monnaie et les échanges

Règle : La création monétaire n'est pas une activité productive.

Dans une économie moderne, la monnaie est créée par le système bancaire lorsqu'il accorde des crédits à l'économie ou achète des actifs.

La monnaie joue un rôle de réserve de valeur pour celui qui la détient, c'est donc un actif. N'ayant toutefois pas d'utilité par elle-même, elle est une créance pour celui qui la possède et une dette pour le système bancaire. Ce caractère de dette est souvent présenté comme une convention, pourtant il correspond à une réalité : au terme du prêt qu'elle a accordé la banque est obligée de renoncer à sa créance et aux revenus qu'elle lui procure.

Propriété : Malgré leur importance, les échanges n'apparaissent pas explicitement dans les comptes nationaux.

La comptabilité nationale étudie avant tout la création, la distribution et la destruction des richesses. Les échanges sont principalement utilisés pour la valorisation, les concepts de la comptabilité nationale explicitement basés sur les achats et les ventes restent l'exception.

Présentation officielle du SEC 2010

Le Système européen des comptes SEC 2010 est le système de comptabilité nationale de l'Union européenne.

Afin dassurer une application rigoureuse des concepts, des principes méthodologiques et des règles comptables, il a été décidé, sur proposition de la Commission européenne, de donner au SEC 2010 une base juridique solide. Il a ainsi été adopté sous la forme dun règlement du Parlement européen et du Conseil en date du 21 mai 2013. Ce règlement comprend des règles méthodologiques contraignantes visant à garantir la comparabilité des agrégats de la comptabilité nationale, ainsi quun programme obligatoire de transmission de données.

Ainsi, en tant que règlement européen, le SEC 2010 s'impose à tous les États membres.

Le SEC 2010 est, dans une large mesure, cohérent avec le système de comptabilité nationale des Nations unies (SCN 2008) en ce qui concerne les définitions, les règles comptables et les nomenclatures. Il se distingue néanmoins par certains aspects, notamment sa présentation, qui est plus conforme à son utilisation spécifique au sein de lUnion.

Cette utilisation spécifique requiert, en effet, une plus grande précision dans les définitions et les règles comptables. Étant donné que les politiques menées dans lUnion sont dépendantes des statistiques des comptes nationaux, il est essentiel que les principaux agrégats de la comptabilité nationale soient comparables entre les États membres.

- Texte officiel du chapitre 1 du SEC 2010 présentant l'architecture générale et les principes fondamentaux

- Architecture générale

- Mondialisation

- Les fonctions du SEC 2010

- Caractéristiques des concepts du SEC 2010

- Classement par secteur

- Comptes satellites

- Le SEC 2010 et le SCN 2008

- Le SEC 2010 et le SEC 95

- Les principes de base du SEC 2010

- Les flux et les stocks

- Le système de comptes et les agrégats

- Comptes, soldes comptables et agrégats

- Le cadre entrées-sorties

Auteur : Francis Malherbe

- Principes fondamentaux de la comptabilité nationale

- Présentation générale

- Histoire de la comptabilité nationale

- Le champ de la comptabilité nationale

- Les opérations sur biens et services

- Les opérations de répartition

- Valeur ajoutée, revenu et épargne

- Le produit intérieur brut (PIB)

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- Séquence simplifiée des comptes

- Le tableau économique d'ensemble

- Le tableau entrées-sorties (TES)

- Prix et volumes

- Produits de la propriété intellectuelle

- Les comptes de patrimoine

- Extensions du système

- L'arbitrage

- Théorie économique et comptabilité nationale

- Exercices de comptabilité nationale

- Débats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- Séquence complète des comptes

- Agrégats, opérations et autres flux

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le système européen des comptes

- Comptes nationaux

- Vidéos YouTube

- Ce site n'utilise pas de cookies et ne collecte aucune information sur ses visiteurs

- Les vidéos Youtube intégrées à ce site sont soumises aux conditions d'utilisation de Google