Le Système européen des comptes SEC 2010

CHAPITRE 9 Les tableaux des ressources et des emplois et le cadre entrées-sorties

Introduction

9.01 Lobjectif du présent chapitre est de fournir une vue densemble des tableaux des ressources et des emplois ainsi que du cadre entrées-sorties.

9.02 Le cur du cadre entrées-sorties se compose de tous les tableaux des ressources et des emplois en prix courants et en prix de lannée précédente. Les tableaux entrées-sorties symétriques déduits des tableaux des ressources et des emplois sur la base dhypothèses ou de données supplémentaires viennent compléter ce cadre.

Les tableaux des ressources et des emplois et les tableaux entrées-sorties symétriques peuvent être élargis et modifiés à des fins spécifiques, comme les comptes de la productivité, les comptes de lemploi ou encore les comptes trimestriels, régionaux ou environnementaux en termes monétaires ou physiques.

9.03 Les tableaux des ressources et des emplois sont des matrices qui décrivent les valeurs des opérations sur produits de léconomie nationale classées par branche dactivité et par type de produit. Ils présentent :

- a) la structure des coûts de production et le revenu généré par les activités de production;

- b) les flux de biens et de services produits au sein de léconomie nationale;

- c) les flux de biens et de services entre léconomie nationale et le reste du monde; à des fins danalyse dans un contexte européen, une distinction est opérée entre les flux intra-UE et les flux avec des pays situés en dehors de lUE.

9.04 Un tableau des ressources ventile les ressources de biens et de services par produit et par branche dactivité productrice, et fait la distinction entre les ressources provenant des branches intérieures et les importations. Le tableau 9.1 est une présentation schématique de tableau des ressources.

| Ressources | Branches dactivité productrices | Reste du monde | Totaux |

| Produits | Valeurs de la production | Valeurs des importations | Total des ressources par produit |

| Totaux | Total de la production des branches dactivité | Total des importations | Total des ressources |

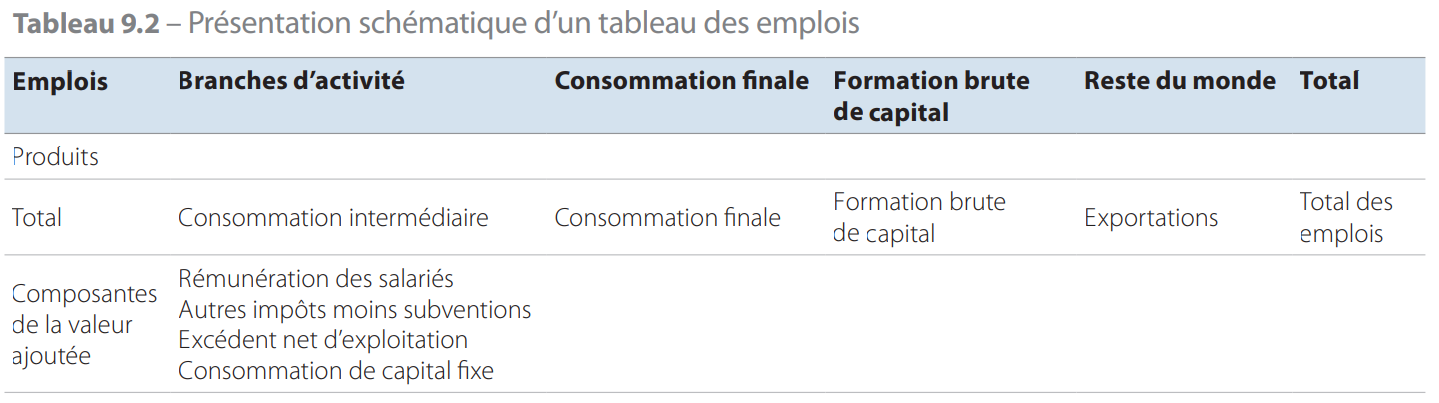

9.05 Un tableau des emplois détaille les emplois de biens et de services par produit et par type demploi. Les emplois apparaissent dans les colonnes de la manière suivante :

- a) consommation intermédiaire par branche dactivité;

- b) dépense de consommation finale: ménages, administrations publiques et ISBLSM;

- c) formation brute de capital;

- d) exportations.

Dans les colonnes de la rubrique «Consommation intermédiaire par branche dactivité», le tableau indique les composantes de la valeur ajoutée brute, de la manière suivante :

- a) rémunération des salariés;

- b) autres impôts moins subventions sur la production;

- c) revenu mixte net, excédent net dexploitation et consommation de capital fixe.

Le tableau 9.2 ci-dessous est une présentation schématique de tableau des emplois.

9.06 Les identités suivantes sappliquent dans les tableaux des ressources et des emplois :

- a) pour chaque branche, la production est égale à la somme de la consommation intermédiaire et de la valeur ajoutée;

- b) pour chaque produit, les ressources sont égales à la somme de tous les emplois, figurant dans des lignes équilibrées du cadre des ressources et des emplois.

- ressources aux prix dacquisition égale

- production aux prix de base

- plus importations aux prix de base

- plus marges commerciales et de transport

- plus impôts sur les produits moins subventions sur les produits

- égale emplois du produit aux prix dacquisition, ce qui équivaut à demande intermédiaire du produit

- plus dépense de consommation finale

- plus formation brute de capital

- plus exportations

- c) la valeur ajoutée brute est la différence entre la production et la consommation intermédiaire par branche. Elle est identique à la somme des revenus générés. Ainsi, la valeur ajoutée brute est égale à la somme des composantes suivantes: rémunération des salariés, consommation de capital fixe, excédent net dexploitation/ revenu mixte et autres impôts moins subventions sur la production. Ceci permet de vérifier la cohérence de la mesure du PIB selon loptique des revenus avec la mesure du PIB selon loptique de la production.

Cette identité est valable uniquement si les ressources et les emplois sont évalués sur la même base, cest-à-dire lorsque les ressources et les emplois sont tous deux évalués aux prix dacquisition ou aux prix de base (voir points 9.30 à 9.33).

Pour chaque produit, légalité suivante se vérifie donc :

Au niveau de léconomie totale, la demande intermédiaire totale est égale à la consommation intermédiaire totale; les marges commerciales et de transport sont égales à zéro pour lensemble de léconomie car elles sont compensées par la production des branches réalisant ces marges; cette identité peut donc être exprimée ainsi :

production + importations + impôts sur les produits − subventions sur les produits = consommation intermédiaire + consommation finale + formation brute de capital + exportations

donc

production − consommation intermédiaire + impôts sur les produits − subventions sur les produits = consommation finale + formation brute de capital + exportations − importations, ce qui démontre léquivalence des mesures du PIB selon loptique de la production et selon loptique des dépenses;

9.07 Les tableaux des ressources et des emplois constituent le cadre central pour les analyses par branche dactivité, notamment sur la production, la valeur ajoutée, la rémunération des salariés, lemploi, lexcédent dexploitation et le revenu mixte, les impôts (moins les subventions) sur la production, la formation brute de capital fixe, la consommation de capital fixe et le stock de capital.

9.08 Les tableaux des ressources et des emplois couvrent les flux enregistrés dans les comptes suivants :

- a) compte de biens et services;

- b) compte de production;

- c) compte dexploitation.

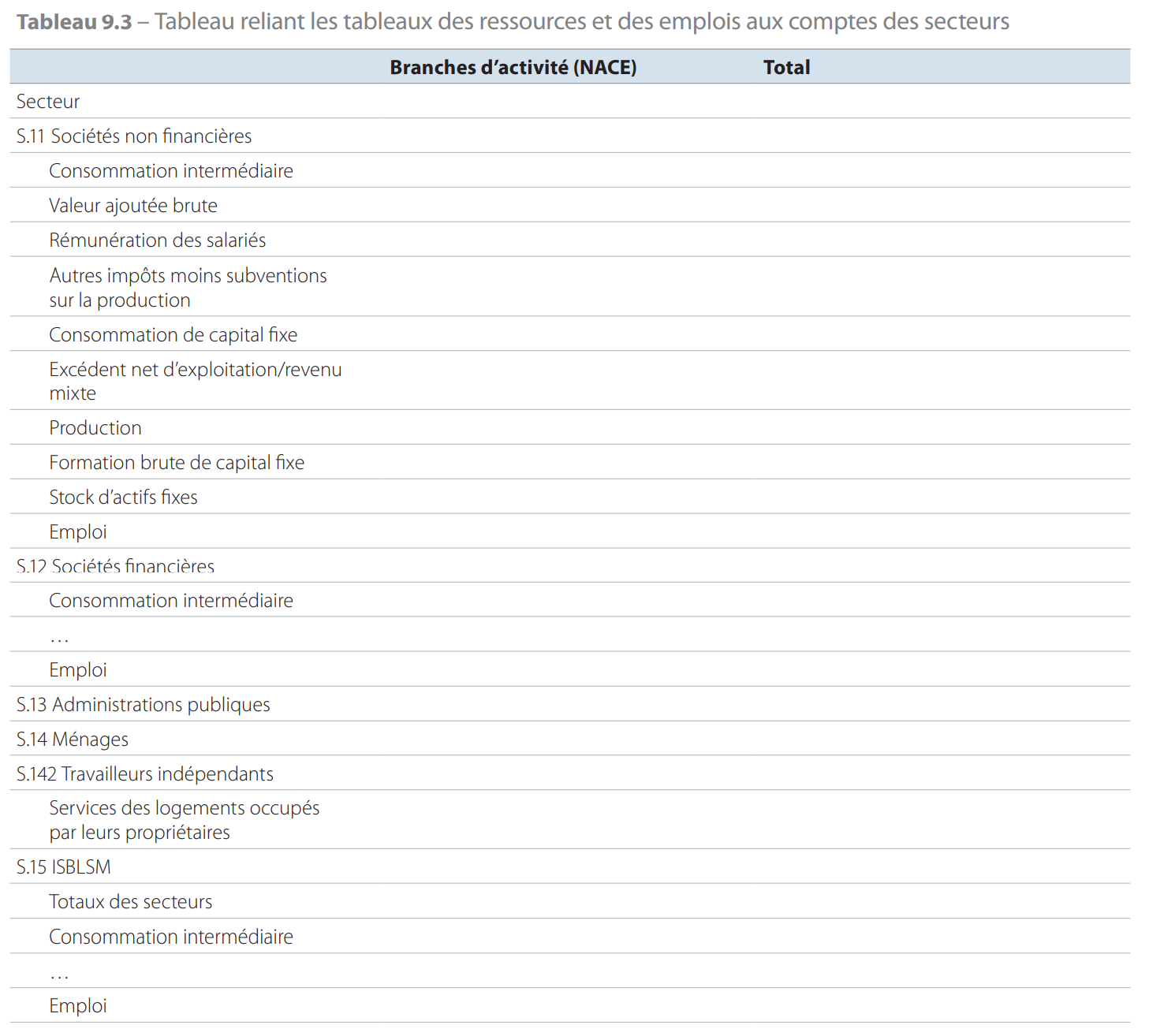

Ces comptes illustrent la formation du revenu ainsi que les ressources et les emplois de biens et de services par secteur institutionnel. Les tableaux des ressources et des emplois peuvent compléter ces informations avec une ventilation par branche dactivité et en indiquant les variations des volumes et des prix. Les informations par secteur institutionnel dans les comptes des secteurs et les informations par branche dactivité dans les tableaux des ressources et des emplois peuvent être reliées au moyen dun tableau de classification croisée, tel que le tableau 9.3 ci-dessous.

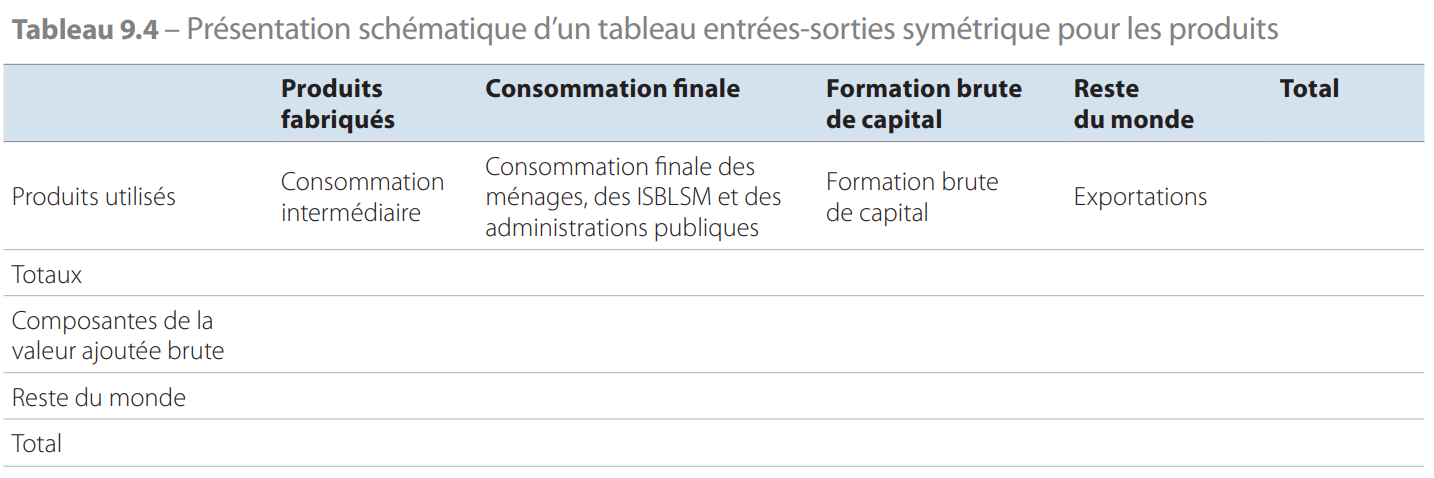

9.09 Le tableau 9.4 est un tableau entrées-sorties symétrique; il sagit dune matrice qui montre comment les ressources correspondent aux emplois à laide dun classement de la production «produit × produit» ou «branche × branche» et décrit en détail les opérations de consommation intermédiaire et les emplois finals. Il existe une différence fondamentale entre un tableau entrées-sorties symétrique et un tableau des emplois: dans le tableau des emplois, les rubriques indiquent comment les produits sont utilisés par les branches dactivité en consommation intermédiaire, alors que dans un tableau entrées-sorties symétrique il existe deux présentations différentes :

- a) les rubriques indiquent comment les produits sont utilisés en consommation intermédiaire pour fabriquer dautres produits; ou

- b) les rubriques indiquent comment la production des branches dactivité est utilisée dans la consommation intermédiaire dautres branches afin de créer la production des branches. Un tableau entrées-sorties symétrique utilise donc tant en ligne quen colonne soit une nomenclature de produits, soit une nomenclature de branches dactivité.

9.10 La plupart des informations statistiques qui peuvent être obtenues des unités productrices portent sur les types de produits quelles ont produits et vendus et, souvent de façon moins détaillée, sur les types de produits quelles ont achetés et utilisés. Le format des tableaux des ressources et des emplois a été conçu spécialement pour accueillir ce type dinformation (cest-à-dire «produits utilisés × branche»).

9.11 À lopposé, les données du type «produit × produit» ou «branche × branche» que requièrent les tableaux entrées-sorties symétriques ne sont souvent pas disponibles. Si les enquêtes menées dans les branches dactivité fournissent généralement des informations sur les types de produits quelles consomment pour la production et quelles fabriquent et vendent, il est rare de disposer dinformations concernant les entrées utilisées pour fabriquer des produits spécifiques.

9.12 Les données disposées sous forme de tableaux des ressources et des emplois constituent un point de départ pour la construction de tableaux entrées-sorties symétriques, de nature plus analytique. Les informations «branche × produit» contenues dans les tableaux des ressources et des emplois peuvent être converties en tableaux symétriques, en ajoutant des informations supplémentaires sur la structure des entrées ou en partant de lhypothèse de structures des entrées ou de parts de marché identiques par produit ou par branche.

9.13 Les tableaux des ressources et des emplois et le cadre entrées-sorties combinent trois fonctions différentes :

- description,

- outil statistique,

- outil danalyse.

Description

9.14 Les tableaux des ressources et des emplois donnent une description systématique de la formation du revenu ainsi que des ressources de produits et des emplois par branche. Les développements des entrées et des sorties des activités de production des différentes branches sont présentés dans le contexte de léconomie nationale, cest-à-dire en liaison avec les activités de production dautres branches nationales et du reste du monde et avec la dépense de consommation finale.

Lun des principaux rôles des tableaux des ressources et des emplois est dillustrer les changements qui surviennent dans la structure de léconomie, notamment les changements dans limportance des différentes branches dactivité, les changements dans les entrées utilisées et les sorties produites ou les variations dans la composition de la dépense de consommation finale, de la formation brute de capital, des importations et des exportations. Ces changements peuvent refléter des développements tels que la mondialisation, lexternalisation, linnovation et les évolutions dans les coûts de main-duvre, les impôts, le cours du pétrole et les taux de change.

Les tableaux des ressources et des emplois en prix de lannée précédente sont utiles pour létablissement des statistiques de croissance en volume du PIB, ainsi que pour décrire les évolutions de la structure économique en termes nominaux ou en volume. Ils fournissent également un cadre permettant de présenter les variations des prix nationaux et les changements dans les coûts de main-duvre.

Outil statistique

9.15 En utilisant les informations relatives à la production, aux dépenses et aux revenus pour construire les tableaux des ressources et des emplois et en rapprochant les estimations incohérentes, il est possible dobtenir un ensemble fiable et équilibré de comptes nationaux, incluant les estimations dagrégats clés tels que le PIB en prix courants et en prix de lannée précédente.

9.16 Pour la mesure du PIB aux prix du marché, on peut adopter trois approches de base: selon loptique de la production, selon loptique des dépenses et selon loptique des revenus. Ces trois approches différentes sont utilisées pour dresser les tableaux des ressources et des emplois comme suit :

- a) selon loptique de la production, le PIB aux prix du marché est égal à la production aux prix de base moins la consommation intermédiaire aux prix dacquisition plus les impôts (moins les subventions) sur les produits;

- b) selon loptique des dépenses, le PIB aux prix du marché est égal à la somme des catégories demplois finals moins les importations: dépense de consommation finale + formation brute de capital + exportations importations;

- c) selon loptique des revenus, le PIB aux prix du marché est égal à la somme des composantes suivantes: rémunération des salariés + consommation de capital fixe + autres impôts − subventions sur la production et excédent net dexploitation/revenu mixte, + impôts subventions sur les produits.

Lorsque les tableaux des ressources et des emplois sont équilibrés, une seule estimation du PIB aux prix du marché est calculée.

9.17 Les tableaux des ressources et des emplois sont particulièrement utiles pour estimer le PIB aux prix du marché selon les optiques de la production et des dépenses. Les principales sources de données à cet égard sont les enquêtes auprès des entreprises et les données administratives telles que les registres fiscaux de TVA et de droits daccise. Les tableaux des ressources et des emplois sont également utilisés pour combiner des informations issues des optiques de la production et des dépenses en calculant et en équilibrant les ressources et les emplois au niveau des produits. Avec cette méthode, les ressources dun produit spécifique sont calculées et allouées à divers emplois, notamment la dépense de consommation finale des ménages, la consommation intermédiaire et les exportations. Loptique des revenus ne conduit pas à un équilibrage aussi robuste car lexcédent dexploitation et le revenu mixte sont généralement déterminés de manière résiduelle sur la base des informations issues des deux autres optiques. Cette optique des revenus améliore toutefois léquilibrage des tableaux des ressources et des emplois lorsque la structure des composantes du revenu de chaque facteur peut être estimée. La cohérence des tableaux des ressources et des emplois et des comptes des secteurs peut être vérifiée en reliant les tableaux, comme indiqué au tableau 9.3. Cette confrontation peut aider à estimer le PIB aux prix du marché, en comparant des informations provenant des comptes de résultat des sociétés avec les estimations des branches équivalentes.

9.18 Les tableaux des ressources et des emplois servent un large éventail dobjectifs statistiques :

- a) lidentification des lacunes et des incohérences qui affectent les sources de données;

- b) lobtention destimations de manière résiduelle, notamment lestimation de la consommation finale de produits spécifiques en tant quélément résiduel obtenu après affectation des autres emplois des produits;

- c) lobtention destimations en extrapolant les chiffres à partir dune période de base vers des périodes ultérieures pour lesquelles les informations disponibles sont moins fiables. Par exemple, il est possible destimer des chiffres annuels à partir des données détaillées sur les ressources et les emplois dune année de référence, et plus tard des chiffres trimestriels peuvent être estimés en extrapolant à partir de la période de référence;

- d) la vérification et lamélioration de la cohérence,

de la plausibilité et de lexhaustivité des données contenues dans les tableaux des ressources

et des emplois et des chiffres dérivés (comme

ceux des comptes de production). À cette fin,

le processus déquilibrage des comptes ne se

limite pas aux seuls tableaux des ressources et

des emplois à prix courants:

- 1) à laide de tableaux tels que le tableau 9.3 présentant les liens avec les comptes des secteurs, il est possible de comparer directement les estimations de la production, des dépenses et des revenus obtenues dans le cadre du système des ressources et des emplois avec celles provenant de sources indépendantes utilisées dans les comptes des secteurs. À ce stade, le rapprochement garantit, une fois terminé le processus déquilibrage des ressources et des emplois, la cohérence entre les tableaux des ressources et des emplois et les comptes des secteurs;

- 2) le processus délaboration de tableaux entrées-sorties symétriques à partir des tableaux des ressources et des emplois peut faire ressortir les incohérences et les lacunes de ces derniers;

- 3) en établissant des tableaux des ressources et des emplois à prix courants et en volume pour deux années ou plus, il est possible déquilibrer simultanément les variations de volume, de valeur et de prix: par rapport à létablissement et à léquilibrage, de façon isolée, de tableaux des ressources et des emplois pour une seule année et uniquement aux prix courants, cela représente un progrès majeur en matière defficacité du cadre des ressources et des emplois;

- e) la pondération et le calcul dindices et de

mesures de prix et de volume, par exemple du

PIB en déflatant les emplois finals par produit

ou en appliquant la méthode de la double déflation par branche. La déflation est effectuée au

niveau dagrégation le plus bas possible des

opérations, en cohérence avec des estimations

fiables des variations de prix, pour les raisons

suivantes :

- 1) en règle générale, les indicateurs de prix et de volume sont plus représentatifs à un bas niveau dagrégation;

- 2) les variations de qualité peuvent être mieux mesurées à un bas niveau dagrégation, les changements dans la composition des ressources ou des emplois dun groupe de produits pouvant notamment être pris en compte;

- 3) les indices de prix disponibles à partir des statistiques de prix sont souvent des indices de type Laspeyres. Les problèmes posés par leur application à la place dun indice de type Paasche théoriquement plus adéquat sont moins importants sils sont utilisés à un bas niveau dagrégation.

Léquilibrage des ressources et des emplois dun produit est plus simple lorsque le nombre de produits distingués est plus élevé et que les données sources sont disponibles à ce niveau de détail. La qualité des résultats équilibrés en sera également améliorée; cela se vérifie en particulier lorsquil existe des lacunes dans les données.

Outil danalyse

9.19 Lun des principaux avantages des tableaux entrées-sorties sur le plan analytique est quils permettent de mesurer non seulement des effets de premier ordre (par exemple les effets des changements dans les prix de lénergie ou les coûts de main-duvre), mais aussi des effets de second ordre et des effets plus indirects. Cest ainsi, par exemple, quune augmentation significative des prix de lénergie affectera non seulement les branches dactivité qui en sont grosses consommatrices mais également celles qui utilisent les productions des précédentes. Ces effets indirects peuvent être très intéressants car ils sont parfois plus importants que les effets directs.

Tableaux des ressources et des emplois détaillés

Nomenclatures

9.20 La nomenclature utilisée pour les branches dactivité dans les tableaux des ressources et des emplois et dans les tableaux entrées-sorties est la NACE, et celle utilisée pour les produits est la CPA. Ces deux nomenclatures sont tout à fait cohérentes entre elles: à chaque niveau dagrégation, la CPA couvre les principaux produits des branches dactivité distinguées par la NACE.

9.21 Dans les tableaux des ressources et des emplois, la nomenclature des produits est au moins aussi détaillée que celle des branches dactivité, par exemple le niveau à trois chiffres de la CPA et le niveau à deux chiffres de la NACE.

9.22 Les nomenclatures de branches dactivité et de produits peuvent être fondées sur trois types de critères différents: loffre, la demande et la taille. Aux fins de lanalyse de la productivité, les produits et leurs producteurs sont en principe classés par type dactivité de production. Pour analyser la demande, les produits sont classés en fonction de la similarité de destination (les biens de luxe, par exemple, sont regroupés) ou de la similarité des relations commerciales (type de point de vente, par exemple). En ce qui concerne lanalyse entrées-sorties, la même nomenclature de produits ou de branches dactivité est utilisée pour loffre et pour la demande. La nomenclature est définie de telle manière que la taille de chaque classe représente une partie ni trop restreinte ni trop vaste de léconomie nationale. Dans le cas des nomenclatures internationales, cela signifie que limportance quantitative de la plupart des classes est substantielle dans un grand nombre de pays.

9.23 Les nomenclatures de branches dactivité et de produits dans les comptes nationaux sont obligatoirement basées sur une combinaison de ces critères mais leurs origines sont également de nature historique. Elles sont majoritairement définies du point de vue des producteurs et conviennent donc moins bien pour analyser loffre et la demande. Les statisticiens et les utilisateurs des données des comptes nationaux sur les branches dactivité et les produits doivent avoir une bonne notion de ce que chacun des groupes inclut et exclut effectivement, ainsi que de leurs implications. Par exemple, la branche des activités immobilières inclut les services des logements occupés par leur propriétaire et la branche des assurances exclut les administrations de sécurité sociale.

9.24 Les UAE locales dune branche peuvent avoir des processus de production divers. Cela peut se traduire par des différences importantes en termes dintégration verticale, avec des activités auxiliaires sous-traitées (par exemple services de nettoyage, de transport, dadministration et de cantine), la location de machines et déquipements, une mainduvre embauchée par le biais dagences de travail temporaire, et en termes de marketing. Cela peut également refléter des divergences entre producteurs légaux et illégaux ou entre producteurs de régions différentes.

9.25 En raison de limportance économique variable des différentes branches et produits, des changements dans les processus de production et de lapparition de nouveaux produits, les nomenclatures de branches et de produits sont mises à jour régulièrement. Il convient toutefois de trouver un équilibre entre la nécessité de se tenir informé des évolutions de léconomie et le besoin de comparabilité des données dans le temps combiné aux coûts induits par de tels changements majeurs pour les producteurs et les utilisateurs des données.

9.26 En règle générale, la nomenclature des produits dans les tableaux des ressources et des emplois est plus détaillée que la nomenclature des branches dactivité. Ceci tient principalement à quatre raisons :

- a) les données disponibles sur les produits sont souvent beaucoup plus détaillées que celles sur les branches dactivité;

- b) la production caractéristique dune branche peut être soumise à des régimes fiscaux et à des prix extrêmement différents, par exemple dans le cas dune discrimination par les prix. La distinction entre différents produits est avantageuse pour les calculs et lanalyse;

- c) pour permettre une déflation de haute qualité et lestimation de mesures en volume, les groupes de produits sont homogènes et parfaitement reliés aux déflateurs de prix disponibles;

- d) dans le but de garantir la transparence des calculs, des produits séparés sont nécessaires afin de faire apparaître certaines conventions spécifiques importantes des comptes nationaux (concernant, par exemple, les services des logements occupés par leurs propriétaires, les assurances, la production marchande et la production non marchande des unités des administrations publiques).

9.27 La distinction entre production marchande, production pour usage final propre et production non marchande nest pas nécessaire pour chaque groupe de produits et ne doit être établie que pour la production totale par branche dactivité.

9.28 La distinction entre producteurs marchands, producteurs pour usage final propre et producteurs non marchands est appliquée pour une branche dactivité si ces différents types de producteurs sont représentés. Donc, en général, cette distinction naura lieu dêtre que pour un nombre très restreint de branches dactivité, par exemple les services de santé ou déducation.

9.29 Afin danalyser léconomie des États membres dun point de vue européen ou pour établir des tableaux des ressources et des emplois pour lensemble de lUE, les importations et les exportations sont subdivisées en :

- a) flux intra-UE, en faisant la distinction entre les flux au sein de lUnion monétaire européenne et les flux avec dautres États membres;

- b) importations et exportations avec des pays non membres de lUE.

Principes dévaluation

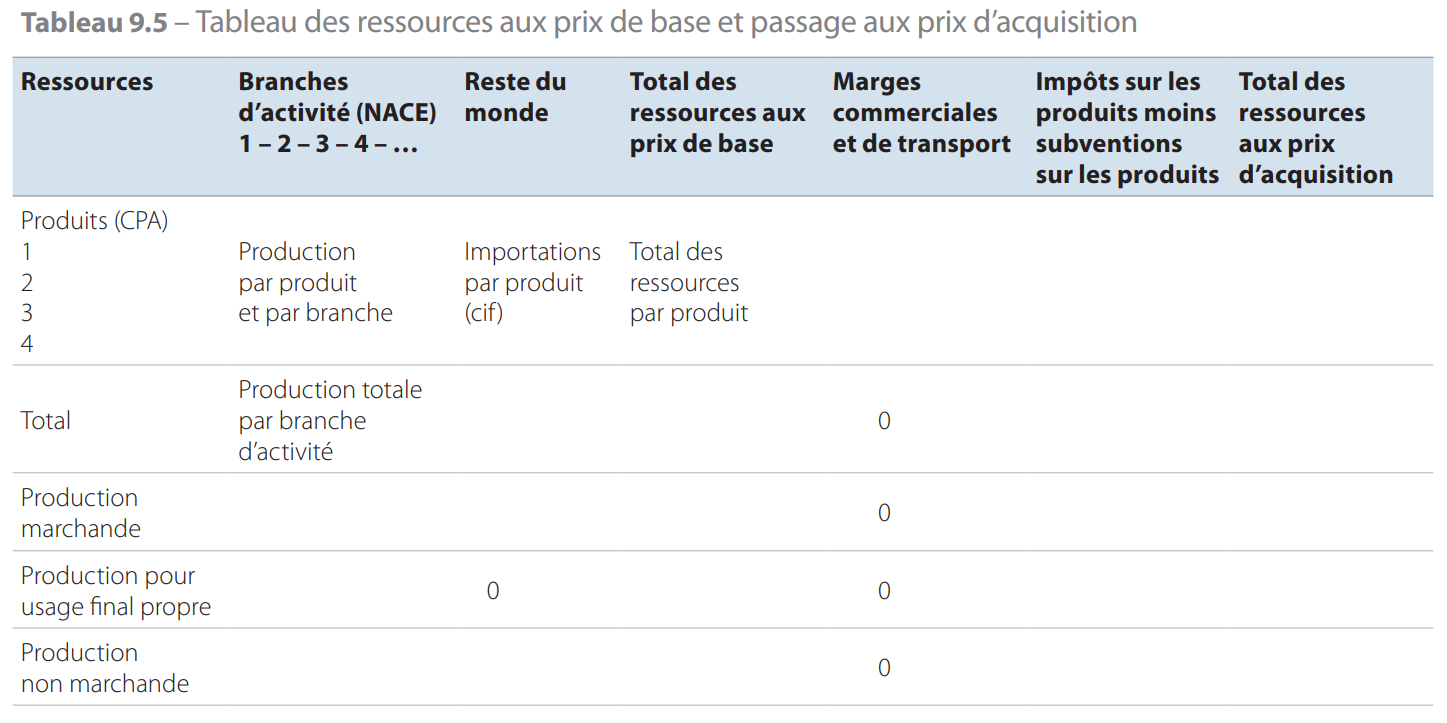

9.30 Dans le tableau des ressources, les flux de biens et de services sont évalués aux prix de base. Dans le tableau des emplois, ils sont évalués aux prix dacquisition. Afin de parvenir à une évaluation cohérente pour les tableaux des ressources et des emplois, le tableau 9.5 illustre une transformation des ressources aux prix de base en ressources aux prix dacquisition. Puisque les ressources sont égales aux emplois pour les produits, deux identités se vérifient alors :

- a) ressources aux prix dacquisition = emplois aux prix dacquisition;

- b) ressources aux prix de base = emplois aux prix de base.

9.31 La valeur ajoutée brute est enregistrée aux prix de base et se définit comme la différence entre la production évaluée aux prix de base et la consommation intermédiaire évaluée aux prix dacquisition.

9.32 Le SEC nutilise pas le concept de valeur ajoutée brute au coût des facteurs. Cet agrégat peut être obtenu en déduisant de la valeur ajoutée aux prix de base les autres impôts (moins les subventions) sur la production.

9.33 Pour passer des tableaux des ressources aux prix de base à des tableaux aux prix dacquisition, il faut :

- a) réaffecter les marges commerciales;

- b) réaffecter les marges de transport;

- c) ajouter les impôts sur les produits (à lexclusion de la TVA déductible);

- d) déduire les subventions sur les produits.

Une transformation analogue sapplique pour le passage des emplois aux prix dacquisition aux emplois aux prix de base; elle revient cependant à déduire les impôts sur les produits et à ajouter les subventions sur les produits. Les tableaux 9.8 et 9.9 illustrent cette transition avec plus de détails. Ces tableaux servent également des objectifs analytiques, notamment les analyses des prix et les analyses des effets des variations des taux des impôts sur les produits.

9.34 Les tableaux suivants résultent donc de léquilibrage des ressources et des emplois :

- a) les tableaux des ressources et des emplois (tableaux 9.5 et 9.6) qui présentent, par produit, le résultat final de léquilibrage du total des ressources et du total des emplois aux prix dacquisition;

- b) les tableaux des marges commerciales et de transport (tableau 9.7) et des impôts (moins les subventions) sur les produits (tableau 9.8).

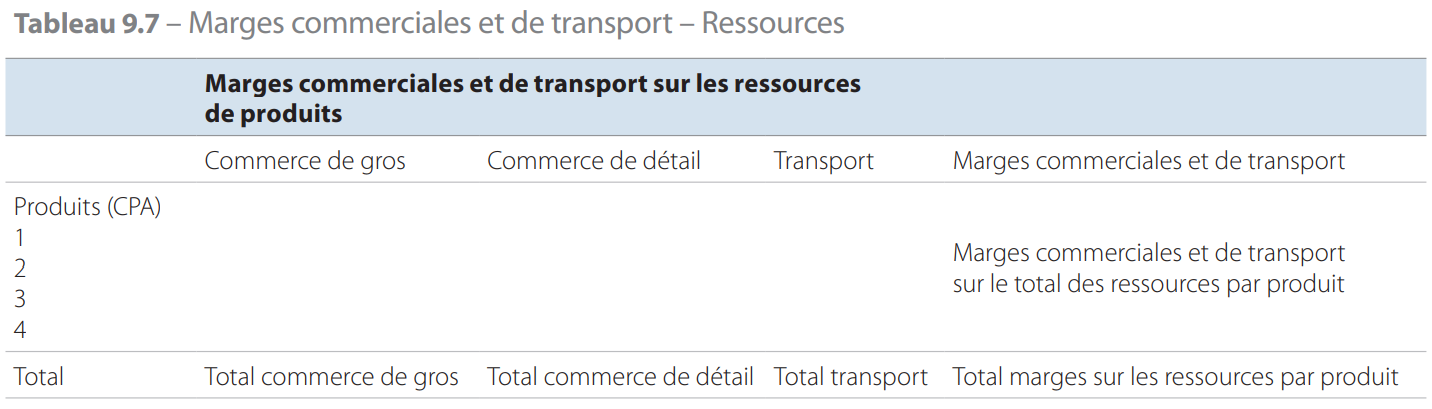

Marges commerciales et de transport

9.35 Lune des étapes du passage des prix de base aux prix dacquisition pour les tableaux des ressources et des prix dacquisition aux prix de base pour les tableaux des emplois consiste à réaffecter les marges commerciales: en cas dévaluation aux prix de base, les marges commerciales sont enregistrées dans les échanges des produits concernés; en cas dévaluation aux prix dacquisition, elles sont affectées aux produits auxquels elles se rapportent. Il en va de même pour les marges de transport.

9.36 Le total des marges commerciales par produit est égal au total des marges commerciales réalisées par les branches du commerce et des marges commerciales des autres branches. La même identité sapplique aux marges de transport.

9.37 Les marges de transport comprennent tous les frais de transport acquittés séparément par lacheteur et inclus dans les emplois de produits aux prix dacquisition mais non dans les prix de base de la production dun fabricant ou dans les marges commerciales dun grossiste ou dun détaillant. Elles comprennent notamment :

- a) le coût du transport des biens du lieu de fabrication vers le lieu de livraison lorsque le fabricant rémunère une tierce partie pour effectuer ce transport, à condition que le montant concerné soit facturé séparément à lacheteur;

- b) le coût du transport des biens organisé par le fabricant, le grossiste ou le détaillant de telle façon que lacheteur doive acquitter séparément les frais de transport, même lorsque celui-ci est effectué par le fabricant, le grossiste ou le détaillant lui-même.

9.38 Tous les autres frais de transport des biens ne rentrent pas dans les marges de transport. Cest ainsi que :

- a) si le fabricant transporte les biens lui-même, le coût de ce transport est inclus dans le prix de base de sa production; un tel transport constitue une activité auxiliaire dont le coût spécifique ne peut être identifié en tant que frais de transport;

- b) si le fabricant fait transporter les biens sans quil y ait facturation séparée des services de transport, les frais de transport sont inclus dans le prix de base de sa production; ils sont identifiables en tant que tels et peuvent être comptabilisés dans sa consommation intermédiaire;

- c) lorsque des grossistes ou des détaillants organisent le transport de biens entre le lieu où ils en prennent possession et celui où ils les livrent à un autre acheteur, les coûts afférents à ce transport sont inclus dans la marge commerciale à condition quils ne soient pas facturés séparément à lacheteur. Comme dans le cas des fabricants, ces coûts représentent une activité auxiliaire des grossistes et des détaillants ou lachat dun service dintermédiaire, faisant ainsi partie de la marge commerciale mais pas de la marge de transport;

- d) si un ménage achète des biens à des fins de consommation finale et les fait transporter par un tiers, les frais de transport correspondants sont comptabilisés comme une dépense de consommation finale en services de transport (et ne font aucunement partie des marges commerciales ou de transport).

9.39 Le tableau 9.7 offre une vue quelque peu simplifiée de la matrice des marges commerciales et de transport, pour les raisons suivantes :

- a) pour la transformation des emplois, il est nécessaire détablir une distinction entre les marges du commerce de gros et celles du commerce de détail afin de prendre en compte les différences entre leurs prix. En dressant les tableaux, il convient de ne pas perdre de vue que les grossistes vendent directement aux ménages comme aux branches dactivité (par exemple des meubles) et que les détaillants vendent aussi bien aux branches dactivité (par exemple aux cafés et restaurants) quaux ménages;

- b) pour le calcul et lanalyse des marges commerciales sur les produits rentrant dans la dépense de consommation finale des ménages, on peut également, pour chaque groupe de produits, distinguer les principaux circuits de distribution de façon à tenir compte des différences observées dans les prix pratiqués; la distinction entre commerce de gros et commerce de détail nest pas assez détaillée. Cest ainsi, par exemple, quun ménage peut acquérir les mêmes biens ou services dans un supermarché, chez un épicier, chez un fleuriste, dans un grand magasin ou à létranger, ou encore les recevoir au titre de rémunération en nature. Pour certains produits, les ventes secondaires sont importantes; cest le cas, par exemple, des cigarettes que lon peut aussi acheter dans les cafés, restaurants et stations-service. Les ventes des détaillants sont ajustées pour parvenir à la valeur des ventes aux ménages, par exemple en déduisant les ventes aux entreprises, aux administrations publiques et aux touristes. Il va de soi quintroduire de telles distinctions nest envisageable que si lon dispose de suffisamment dinformations pour pouvoir estimer limportance de chacun des circuits de distribution. Même pour un seul commerçant ou transporteur, des produits différents ont généralement des marges différentes. Les données concernant les marges par type de produit sont les plus appropriées et sont utilisées lorsquelles existent;

- c) pour le calcul des marges de transport, une distinction par type de transport (ferroviaire, aérien, maritime, fluvial et routier) est utile.

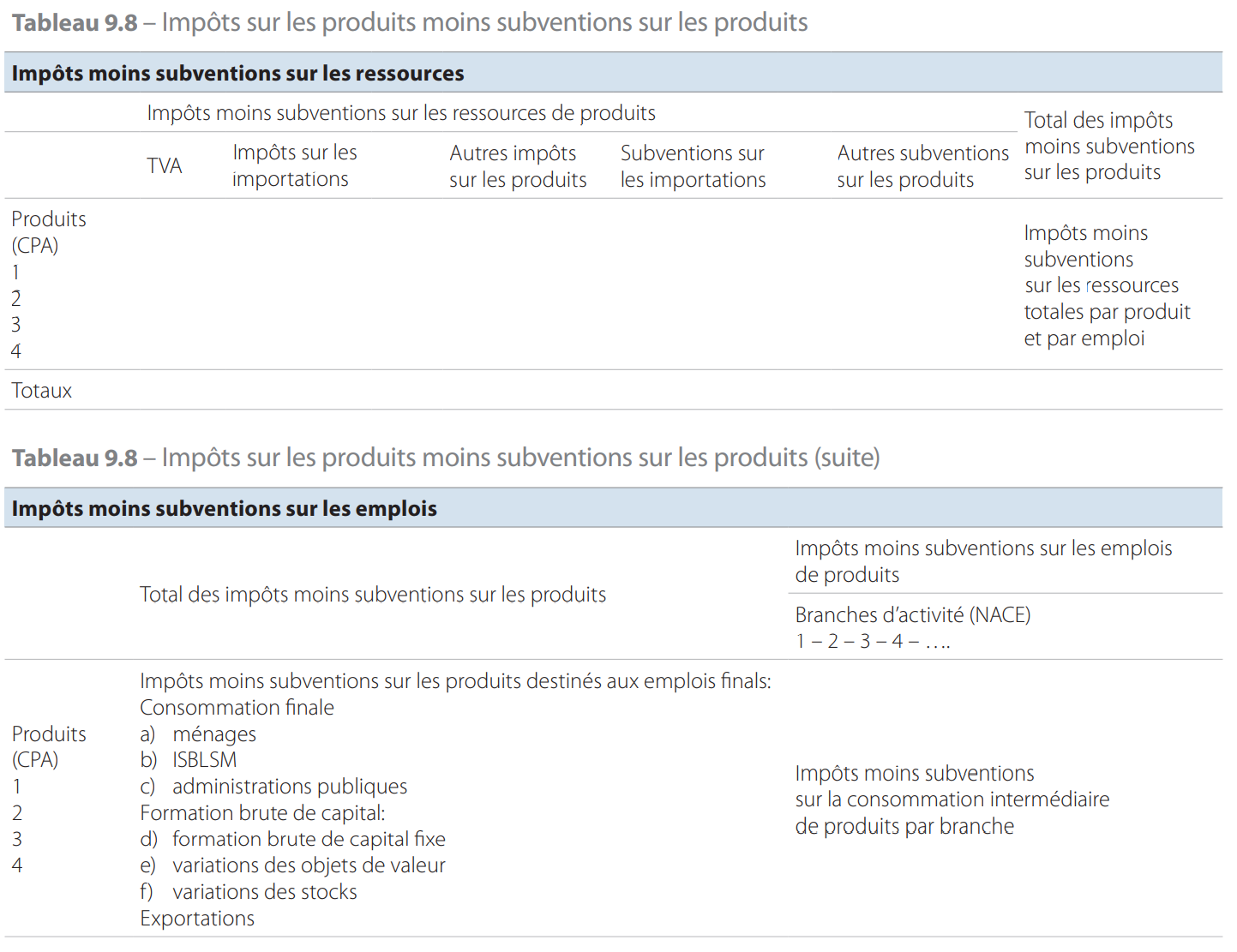

Impôts moins subventions sur la production et les importations

9.40 Les impôts sur la production et les importations se décomposent comme suit :

- a) impôts sur les produits (D.21) :

- 1) taxes du type TVA (D.211);

- 2) impôts et droits sur les importations, à lexclusion de la TVA (D.212);

- 3) impôts sur les produits, à lexclusion de la TVA et des impôts sur les importations (D.214);

- b) autres impôts sur la production (D.29).

Des catégories similaires sont prévues pour les subventions.

9.41 Les ressources aux prix de base comprennent les autres impôts moins les subventions sur la production. Pour passer des prix de base aux prix dacquisition, les différents impôts et subventions sur les produits sont respectivement ajoutés et déduits.

9.42 Le tableau 9.8 relatif aux impôts moins les subventions sur les produits est simplifié sur les aspects suivants :

- a) pour les emplois de produits, aucune distinction ny est faite entre les différents types dimpôt sur les produits et les subventions ne sont pas présentées séparément; pour les ressources de produits, on distingue seulement trois types dimpôts sur les produits et deux types de subventions. De façon générale, il est utile dindiquer séparément chaque type principal dimpôt ou de subvention sur les produits, puis daffecter le total aux divers groupes de produits;

- b) les taux dimposition et les subventions peuvent varier en fonction des circuits de distribution; il conviendrait donc de les distinguer également lorsque cela est pertinent et que lon dispose de suffisamment dinformations.

9.43 Les impôts et les subventions sur les produits correspondent aux montants exigibles uniquement lorsquils sont matérialisés par des avis dimposition, des déclarations, etc., ou aux montants effectivement payés. Lors de létablissement des tableaux des ressources et des emplois, les impôts et les subventions sur les produits sont généralement estimés par produit en appliquant les taux dimposition ou de subvention officiels aux différents flux de demande. Il convient toutefois dexaminer ensuite les écarts constatés par rapport à lassiette de limpôt ou aux montants effectivement payés.

- a) Certains de ces écarts indiquent que lestimation initiale des impôts sur les produits dans les

tableaux des ressources et des emplois ne respecte pas les définitions du SEC. Il convient dès

lors de la corriger à la baisse :

- 1) en cas dexonération;

- 2) en cas dactivités économiques non déclarées ou de fraude (par exemple, lorsquun impôt est obligatoire mais quil ny a pas davis dimposition);

- b) dans certains cas, les écarts constatés peuvent révéler une erreur dans lestimation initiale des impôts et des subventions sur les produits due, par exemple, à une sous-estimation de la production dun produit déterminé. Dans une telle situation, une modification des estimations des flux de biens et de services peut être réalisée.

9.44 La TVA peut être déductible, non déductible ou ne pas sappliquer :

- a) la TVA déductible sapplique à la majeure partie de la consommation intermédiaire et de la formation brute de capital fixe et à une partie de la variation des stocks;

- b) la TVA non déductible porte souvent sur la dépense de consommation finale des ménages, ainsi que sur une partie de la formation brute de capital fixe (par exemple, nouveaux logements occupés par leurs propriétaires), de la variation des stocks et de la consommation intermédiaire, par exemple la consommation intermédiaire des unités dadministration publique et des sociétés financières;

- c) la TVA ne sapplique en général pas :

- 1) aux exportations vers les pays nappartenant pas à lUE;

- 2) aux ventes de biens et de services soumis au taux zéro de TVA, quel que soit leur emploi; néanmoins, un taux zéro de TVA implique que la TVA payée sur des achats puisse toujours être récupérée; la consommation intermédiaire et la formation brute de capital de ces producteurs sont donc corrigées en fonction du montant de TVA récupérée;

- 3) aux producteurs exemptés de linscription au registre de la TVA (petites entreprises, organisations religieuses, par exemple); dans ce cas, le droit de récupérer la TVA sur les achats est généralement limité.

9.45 La TVA est enregistrée sur une base nette: toutes les ressources sont évaluées aux prix de base, cestà-dire hors TVA facturée, tandis que les emplois intermédiaires et finals sont comptabilisés aux prix dacquisition, cest-à-dire à lexclusion de la TVA déductible.

Autres notions fondamentales

9.46 Deux postes dajustement sont introduits dans les tableaux des ressources et des emplois pour rapprocher lévaluation des importations qui y est faite et celle des comptes des secteurs institutionnels.

Dans le tableau des ressources, afin dobtenir une évaluation comparable avec la production intérieure dans le même groupe de produits, les importations de biens sont évaluées sur une base cif. La valeur cif inclut les services de transport et dassurance fournis par des résidents (par exemple, en cas de transport pour compte propre ou de transport effectué par des entreprises spécialisées résidentes). Pour obtenir une évaluation cohérente entre importations et exportations, il convient dajouter cette valeur aux exportations de services.

Dans les comptes des secteurs institutionnels, les importations de biens sont évaluées sur une base fob, cest-à-dire sur le même plan que lévaluation des exportations de biens. Toutefois, dans le cas de lévaluation fob, la valeur des services de transport et dassurance fournis par des résidents, qui est incluse dans les exportations de services, sera inférieure, car elle couvre uniquement les services fournis à lintérieur du pays exportateur. Le recours à plusieurs méthodes dévaluation a pour effet que, si les totaux nets des importations sont identiques que lon applique une évaluation cif ou fob, les totaux à la fois des importations et des exportations seront plus élevés avec lévaluation cif.

Il est possible de rapprocher ces deux méthodes dévaluation en introduisant dans les tableaux des ressources et des emplois des postes dajustement pour les importations et pour les exportations. Ces postes doivent être égaux à la valeur des services de transport et dassurance fournis par des résidents qui sont incorporés dans la valeur cif mais pas dans la valeur fob, cest-à-dire ceux qui concernent le trajet entre la frontière du pays exportateur et celle du pays importateur. Une fois incorporés dans les tableaux des ressources et des emplois, ces postes dajustement ne nécessitent aucun traitement particulier dans le cadre des calculs entrées-sorties.

9.47 Le transfert de biens existants est enregistré dans le tableau des emplois en tant que dépense négative pour le vendeur et dépense positive pour lacheteur. Pour le groupe de produits concerné, le transfert dun bien existant correspond à un reclassement au sein des emplois, reclassement qui ne porte cependant pas sur les coûts de transaction qui sont enregistrés comme un emploi de services, par exemple services aux entreprises et aux professions libérales. À des fins de description et danalyse, il peut être utile pour un certain nombre de groupes de produits de connaître limportance relative des transferts de biens existants; cest ainsi, par exemple, quil peut savérer intéressant de connaître le nombre de véhicules doccasion sur le marché par rapport aux véhicules neufs, ou la part du papier recyclé dans la fourniture de produits à base de papier.

9.48 Pour bien interpréter les tableaux des ressources et des emplois, il est utile de rappeler quelques-unes des conventions comptables adoptées par le SEC :

- a) les branches dactivité regroupent les UAE exerçant une activité économique identique ou similaire. Lune des caractéristiques essentielles des tableaux des ressources et des emplois tient en ce que ces tableaux enregistrent séparément des activités secondaires. Cela veut dire que les UAE ne doivent pas nécessairement être homogènes dans leurs activités de production. Le concept des UAE est expliqué plus en détail au chapitre 2. Une unité de production totalement homogène est utilisée dans un tableau entrées-sorties symétrique «produit × produit»;

- b) si un établissement qui se livre uniquement

à des activités auxiliaires peut être observé

du point de vue statistique, cest-à-dire si des

comptes distincts relatifs à sa production sont

aisément accessibles, ou sil est situé dans un

lieu géographiquement différent de celui des

établissements quil sert, il convient de lenregistrer comme une unité distincte et de laffecter

à la branche dactivité correspondant à son activité principale, à la fois dans les comptes nationaux et

dans les comptes régionaux. Si des données de base adaptées ne sont pas disponibles,

la production des activités auxiliaires peut être

estimée en sommant les coûts.

Si aucune de ces deux conditions nest remplie, toutes les entrées consommées par lactivité auxiliaire (notamment matières premières, main-duvre et consommation de capital fixe) sont considérées comme des entrées intermédiaires de lactivité principale ou secondaire quelle sert;

- c) Les biens et services produits et consommés au cours de la même période comptable par la même UAE locale ne font pas lobjet denregistrements distincts. Ils ne sont donc comptabilisés ni dans la production, ni dans la consommation intermédiaire de cette UAE locale;

- d) les travaux courants de transformation, dentretien et de réparation effectués pour le compte dautres UAE locales doivent être enregistrés sur une base nette, cest-à-dire à lexclusion de la valeur des biens concernés;

- e) les importations et les exportations apparaissent

lors dun changement de propriété entre résidents et non-résidents. Le déplacement physique de biens à travers les frontières nationales

nimplique pas en soi limportation ou lexportation de ces biens. Les biens envoyés à létranger pour transformation ne sont pas enregistrés

comme des exportations et des importations.

À lopposé, lachat et la revente de biens à des non-résidents sans que les biens entrent dans léconomie du négociant doivent être enregistrés comme importations et exportations dans les comptes du producteur et de lacheteur final, et une exportation nette de biens en négoce international apparaît dans les comptes de léconomie du négociant;

- f) les biens durables peuvent être loués. Dans ce cas, ils sont enregistrés dans la formation de capital fixe et dans le stock de capital fixe de la branche dactivité à laquelle appartient leur propriétaire et, à concurrence des loyers versés, dans la consommation intermédiaire de la branche dactivité dont relève lutilisateur;

- g) les personnes recrutées par lintermédiaire dagences de travail temporaire sont considérées comme étant occupées dans la branche dactivité dont relèvent ces agences et non dans la branche dactivité dans laquelle elles travaillent effectivement. En conséquence, les commissions versées aux agences pour la fourniture de main-duvre sont enregistrées dans la consommation intermédiaire et non dans la rémunération des salariés des branches dans lesquelles ces personnes travaillent. La main-duvre travaillant en sous-traitance est assimilée à des services fournis;

- h) Les notions demploi et de rémunération des

salariés sont définies de façon assez large; cest

ainsi que :

- 1) lemploi couvre également les postes de travail créés pour des raisons sociales, par exemple pour les handicapés, les chômeurs de longue durée ou les jeunes. Les personnes qui en bénéficient sont donc des salariés qui perçoivent une rémunération de salariés et non des transferts sociaux, même si leur productivité peut parfois être inférieure à celle des autres salariés;

- 2) lemploi couvre les cas dans lesquels les intéressés ne sont pas censés travailler du tout, par exemple des personnes qui ont été licenciées mais continuent de recevoir divers montants de leur ancien employeur pendant une période déterminée. Cette convention na cependant pas pour effet de biaiser les données relatives à lemploi en termes dheures travaillées puisque, dans les faits, aucune heure nest effectivement ouvrée.

Informations supplémentaires

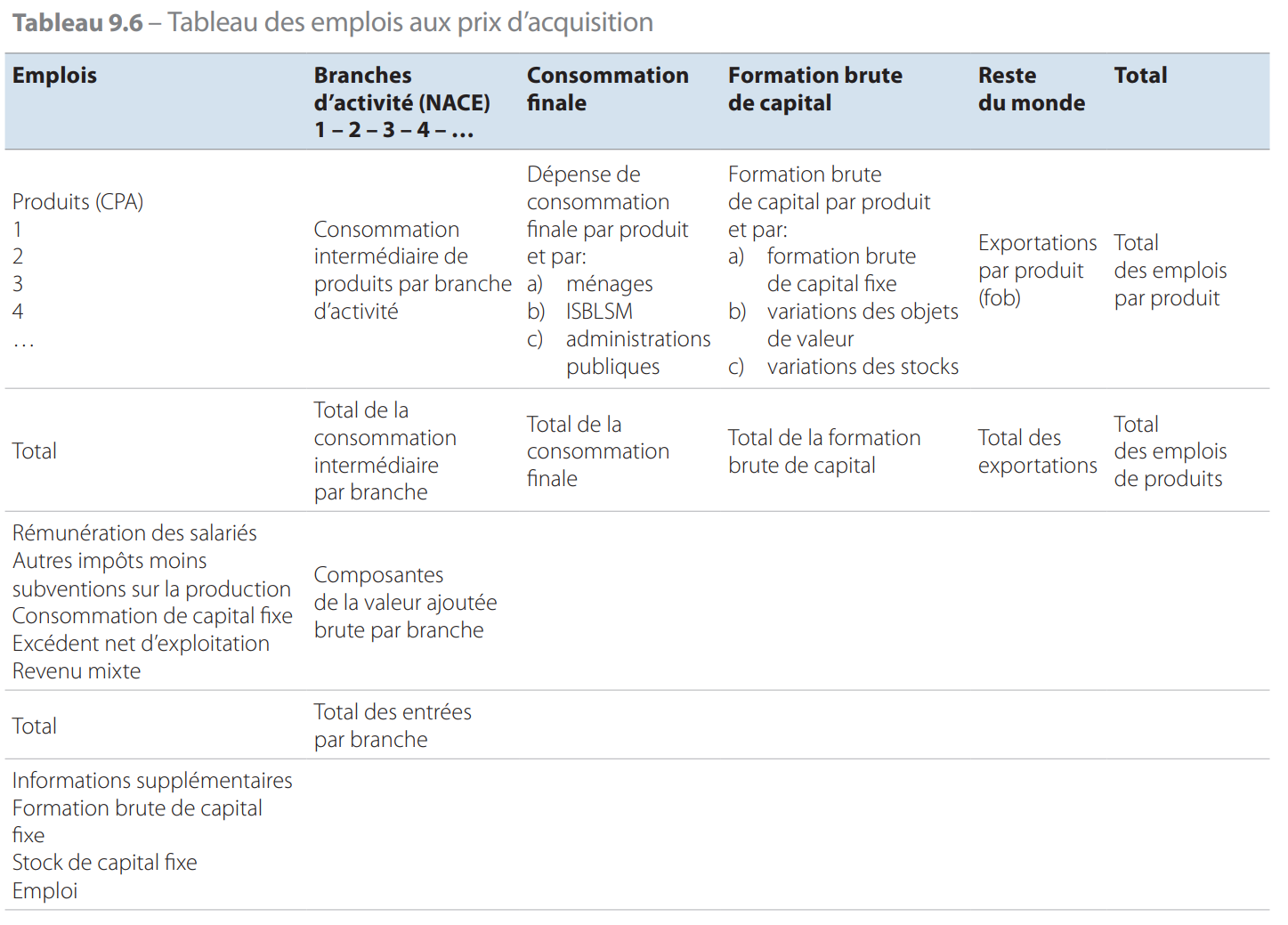

9.49 Le tableau 9.6 contient des informations supplémentaires: formation brute de capital fixe, stocks dactifs fixes et emploi par branche dactivité.

Une ventilation entre salariés et travailleurs pour compte propre constitue, par exemple, une information supplémentaire intéressante. Les informations relatives à la formation brute de capital fixe et aux stocks dactifs fixes par branche dactivité sont nécessaires pour le calcul de la consommation de capital fixe par branche dactivité et pour lenregistrement de la TVA non déductible sur la formation brute de capital fixe. La présentation de lemploi par branche dactivité est essentielle à des fins de calcul :

- les chiffres de lemploi sont souvent utilisés pour calculer les valeurs brutes de la production, de la rémunération des salariés, de la consommation intermédiaire et du revenu mixte,

- les ratios clés tels que la production, la rémunération des salariés et le revenu mixte par unité de main-duvre (heure travaillée, par exemple) peuvent être comparés dune période à lautre et par branche dactivité afin de vérifier la plausibilité des estimations,

- elle permet dassurer la cohérence entre les valeurs par branche dactivité et les données de lemploi par branche dactivité. Par exemple, sans lien explicite avec les données de lemploi, léquilibrage peut avoir pour effet de modifier les valeurs par branche dactivité sans changement correspondant dans les chiffres de lemploi.

Lajout dinformations sur lemploi par branche dactivité est également utile pour lanalyse de lemploi et de la productivité.

Sources des données et équilibrage

9.50 Les principales sources de données pour le calcul de la production par branche dactivité et par produit sont normalement les enquêtes économiques auprès des entreprises, les enquêtes sur la production et les rapports annuels ou les comptes des grandes entreprises. En règle générale, les enquêtes sont exhaustives pour les grandes entreprises et font lobjet dun échantillonnage pour les plus petites entreprises. Pour certaines activités spécifiques, des sources de données différentes peuvent être pertinentes, par exemple pour les organismes de surveillance, les comptes des administrations publiques locales et centrales ou des administrations de sécurité sociale.

9.51 Ces données sont exploitées afin de préparer un premier ensemble incomplet de tableaux des ressources et des emplois. Ces derniers sont équilibrés en procédant en plusieurs étapes. Léquilibrage manuel à un bas niveau dagrégation permet deffectuer des vérifications importantes concernant les erreurs contenues dans les sources de données et les erreurs de système et en même temps dapporter des modifications dans les données de base afin de corriger les écarts théoriques et les unités manquantes. Si le rapprochement se fait en utilisant un niveau dagrégation plus élevé, un équilibrage automatique ou séquentiel très strict se traduit par labsence de la plupart de ces vérifications car les erreurs sannulent et les causes sont alors impossibles à retrouver.

Outil danalyse et prolongements

9.52 Trois types de tableaux peuvent être utilisés à des fins danalyse :

- les tableaux des ressources et des emplois,

- les tableaux entrées-sorties symétriques «branche × branche»,

- les tableaux entrées-sorties symétriques «produit × produit».

Les tableaux entrées-sorties symétriques peuvent être déduits des tableaux des ressources et des emplois en prix courants mais aussi en prix des années précédentes.

9.53 Le tableau 9.6 nindique pas dans quelle mesure les biens et les services utilisés ont été produits dans le pays ou importés. Cette information est pourtant indispensable pour les analyses dans lesquelles le lien entre les ressources et les emplois de biens et de services au sein de léconomie nationale joue un rôle. Cest notamment le cas pour lanalyse de limpact des variations des exportations ou de la dépense de consommation finale sur les importations, la production intérieure et diverses variables qui y sont liées comme lemploi. Pour le cadre entrées-sorties, il serait avantageux de disposer dun tableau des emplois pour les produits importés et dun autre pour les biens et services issus de la production intérieure.

9.54 Le tableau des emplois de produits importés est établi en exploitant toutes les informations disponibles sur les emplois des importations. Cest ainsi, par exemple, quil est possible que lon connaisse les principales entreprises qui importent certains produits ou le volume des importations de certains producteurs. Toutefois, en règle générale, les informations statistiques directes concernant les emplois des importations sont rares. Ces informations doivent donc être normalement complétées par des hypothèses relatives à laffectation des groupes de produits aux emplois.

9.55 Le tableau des emplois des biens et des services issus de la production intérieure peut alors être obtenu en déduisant du tableau des emplois pour toute léconomie le tableau des emplois des produits importés.

9.56 En théorie, il existe quatre modèles de base pour la transformation dun tableau des ressources et des emplois en un tableau entrées-sorties symétrique.

Ces modèles sont fondés sur des hypothèses portant soit sur la technologie, soit sur la structure fixe de vente. Le modèle le plus utilisé est lhypothèse dune technologie unique par produit, dans laquelle chaque produit est fabriqué selon un procédé spécifique qui lui est propre, quelle que soit la branche qui le produit. Lhypothèse souvent utilisée consiste à établir un tableau entrées-sorties «produit × produit». Le deuxième modèle le plus répandu sappuie sur lhypothèse dune structure fixe de vente par produit (hypothèse fondée sur les parts de marché), dans laquelle chaque produit possède sa propre structure de vente spécifique, quelle que soit la branche qui le produit; cette méthode est souvent employée pour obtenir un tableau entrées-sorties «branche × branche». Des modèles hybrides qui combinent ces hypothèses sont possibles. Les modèles fondés sur lhypothèse dune technologie unique par branche dactivité ou sur lhypothèse dune structure fixe de vente par branche dactivité sont moins pratiques et présentent moins dintérêt en raison de leur faible probabilité doccurrence dans la pratique. Le chapitre 11 du manuel dEurostat sur les tableaux des ressources et des emplois et les tableaux entrées-sorties [Eurostat Manual of Supply, Use and Input-output Tables, 2008 ] contient un examen des différents modèles et processus de transformation.

9.57 Il nest pas aisé de choisir la meilleure hypothèse à retenir dans chaque cas. Le choix dépend de la structure des branches dactivité nationales (par exemple, de leur degré de spécialisation) et de lhomogénéité des technologies nationales mises en uvre pour fabriquer les produits dun même groupe, et surtout du niveau de détail des données de base.

Lapplication pure et simple de lhypothèse dune technologie unique par produit conduit à des résultats inacceptables dans la mesure où les coefficients entrées-sorties obtenus savèrent improbables, voire impossibles, prenant la forme de coefficients négatifs. Ces coefficients peu plausibles peuvent sexpliquer en partie par des erreurs de mesure, en partie par le caractère hétérogène de la gamme de produits de la branche dactivité dont le produit transféré constitue la production principale. Cette difficulté peut être surmontée en procédant à divers ajustements soit en se basant sur des informations supplémentaires, soit en adoptant une approche faisant appel dans toute la mesure du possible à la logique et à lexpérience. Une autre solution consiste à retenir lhypothèse dune structure fixe de vente par produit. Dans la pratique, le recours à des modèles de technologie mixte combinés à des informations supplémentaires sest avéré utile pour létablissement des tableaux entrées-sorties symétriques.

9.58 Le tableau entrées-sorties symétrique peut être divisé en deux tableaux :

- a) une matrice détaillant les emplois des importations; le format de ce tableau est identique à celui du tableau des importations qui accompagne les tableaux des ressources et des emplois, à ceci près quil recourt à une structure symétrique avec la même classification sur les deux axes;

- b) un tableau entrées-sorties symétrique pour la production intérieure.

Ce dernier tableau devrait être utilisé pour calculer les coefficients cumulés, cest-à-dire linverse de Leontief, qui correspond à linverse de la matrice obtenue en soustrayant de la matrice unitaire I la matrice des coefficients dentrées techniques obtenue à partir de la matrice de la production intérieure utilisée comme consommation intermédiaire. Linverse de Leontief peut également être calculé pour les importations. Il convient dans ce cas de partir de lhypothèse que ces dernières ont été produites de la même manière que les produits intérieurs quelles concurrencent.

9.59 Les tableaux des ressources et des emplois et les tableaux entrées-sorties symétriques peuvent servir doutils pour lanalyse économique. Les deux types de tableaux présentent des avantages différents. Les tableaux entrées-sorties symétriques sont facilement disponibles pour calculer non seulement les effets directs, mais aussi les effets indirects et cumulés. Ils peuvent également être de bonne qualité lorsque des connaissances dexperts et divers types dinformations statistiques ont été utilisées pour les établir à partir des tableaux des ressources et des emplois.

9.60 Les tableaux «branche × branche» sont parfaitement adaptés aux analyses relatives aux branches dactivité, notamment aux fins des réformes fiscales, des analyses dimpact, de la politique budgétaire et de la politique monétaire; ils sont aussi plus proches des différentes sources de données statistiques. Les tableaux «produit × produit» conviennent mieux aux analyses portant sur des unités de production homogènes, par exemple pour la productivité, la comparaison des structures de coûts, les effets sur lemploi, la politique énergétique et la politique environnementale.

9.61 Toutefois, les propriétés analytiques des tableaux «produit × produit» et «branche × branche» ne sont pas tellement éloignées. Les différences entre ces tableaux sont dues à lexistence dune production secondaire généralement limitée. Dans la pratique, les utilisations analytiques des tableaux entrées-sorties partent implicitement de lhypothèse dune technologie unique par branche dactivité, quelle que soit la manière dont les tableaux ont été établis initialement. Par ailleurs, tout tableau «produit × produit» est en fait un tableau «branche × branche» remanié car il contient toujours lensemble des caractéristiques des UAE institutionnelles et des entreprises des tableaux des ressources et des emplois.

9.62 En règle générale, il est fait appel aux tableaux des ressources et des emplois et aux tableaux entrées-sorties symétriques pour de nombreux types particuliers danalyse, notamment :

- a) lanalyse de la production, de la structure des coûts et de la productivité;

- b) lanalyse des prix;

- c) lanalyse de lemploi;

- d) lanalyse de la structure de la formation de capital, de la consommation finale, des exportations, etc.;

- e) lanalyse de la croissance économique en utilisant les parts des coûts cumulés pour affecter les importations aux différents emplois finals;

- f) lanalyse de la contribution à la croissance économique et à lemploi des exportations vers dautres pays ou groupes de pays;

- g) lanalyse des importations correspondant aux besoins énergétiques;

- h) lanalyse de limpact des nouvelles technologies;

- i) lanalyse des effets de change sur les taux dimposition (TVA par exemple) ou de lintroduction dun salaire minimal national;

- j) lanalyse des relations entre production intérieure et environnement (ciblée, par exemple, sur lemploi de produits spécifiques tels que les combustibles, le papier ou le verre ou sur lémission de polluants).

En outre, un macro-modèle peut inclure uniquement les parts de coûts cumulés calculées à partir des tableaux entrées-sorties. De cette façon, les informations issues du tableau entrées-sorties concernant les effets directs et indirects (notamment limportance des coûts de main-duvre ou des importations dénergie pour la consommation privée ou les exportations) sont incorporées dans le macro-modèle et peuvent être utilisées à des fins danalyse et de prévisions.

9.63 À des fins plus spécifiques, les tableaux des ressources et des emplois et les tableaux entrées-sorties symétriques peuvent être modifiés par le recours à des nomenclatures supplémentaires ou de substitution. Les exemples les plus importants sont les suivants :

- a) des nomenclatures plus détaillées des produits et des branches fondées sur des nomenclatures nationales ou permettant de couvrir des besoins spécifiques (par exemple, lanalyse du rôle de la recherche et développement dans léconomie nationale);

- b) une ventilation géographique plus détaillée des importations et des exportations; le commerce intra-UE peut ainsi être ventilé par pays, tandis que les échanges avec les pays tiers peuvent être classés en fonction des grandes zones économiques et de certains grands pays tels que les États-Unis, la Chine, lInde et le Japon;

- c) une classification des importations en :

- 1) importations de produits qui sont également fabriqués dans le pays (importations concurrentielles);

- 2) importations de produits qui ne sont pas fabriqués dans le pays (importations complémentaires).

On peut raisonnablement supposer que ces deux

catégories dimportations présentent un intérêt

différent pour léconomie nationale. Les importations concurrentielles peuvent faire lobjet

danalyses spécifiques car elles peuvent se substituer à la production intérieure. Une catégorie

distincte demplois finals potentiels peut dès lors

leur être réservée dans les tableaux des emplois.

- d) une classification de la rémunération des salariés établie sur la base de critères tels que le niveau déducation, lâge, le sexe ou lemploi à temps partiel/à temps complet. Cette classification pourrait également être appliquée aux informations supplémentaires sur lemploi. De la sorte, les tableaux des ressources et des emplois peuvent également servir aux analyses du marché du travail;

- e) une ventilation de la rémunération des salariés

en :

- 1) salaires et traitements, y compris: cotisations sociales à la charge des salariés;

- 2) cotisations sociales à la charge des employeurs.

Ce type de distinction permet danalyser linfluence des cotisations sociales sur le coût de la

main-duvre et lincidence de ces charges sur

lexcédent brut dexploitation;

- f) une nomenclature des fonctions de la consommation finale [Coicop pour les ménages, COPNI (classification des fonctions des institutions sans but lucratif au service des ménages) pour les ISBLSM et CFAP pour les administrations publiques]. La classification fonctionnelle de ces dépenses permet dévaluer limpact de chaque fonction sur le reste de léconomie. Cest ainsi quil est possible dévaluer limportance des dépenses publiques et privées consacrées aux secteurs de la santé, des transports et de léducation.

Pour ce qui est des importations complémentaires, notamment dans le cas dune hausse soudaine des prix de lénergie, les analyses se concentreront pour lessentiel sur les effets des variations de leurs prix sur léconomie nationale;

- Le système européen des comptes 2010

- Table des matières

- Index

- Architecture générale et principes fondamentaux

- Les unités et leurs regroupements

- Les opérations sur produits et actifs non produits

- Les opérations de répartition

- Les opérations financières

- Les autres flux

- Les comptes de patrimoine

- La séquence des comptes

- Les tableaux des ressources et des emplois et le cadre entrées-sorties

- Mesure des prix et des volumes

- Population et emploi

- Les comptes nationaux trimestriels

- Les comptes régionaux

- Les services dintermédiation financière indirectement mesurés

- Contrats, baux et licences

- Assurance

- Assurance sociale

- Les comptes du reste du monde

- Les comptes européens

- Les comptes des administrations publiques

- Liens entre comptabilité dentreprise et comptabilité nationale

- Comptes satellites

- Nomenclatures

- Les comptes

- Principes fondamentaux de la comptabilité nationale

- Présentation générale

- Histoire de la comptabilité nationale

- Le champ de la comptabilité nationale

- Les opérations sur biens et services

- Les opérations de répartition

- Valeur ajoutée, revenu et épargne

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- Séquence simplifiée des comptes

- Le tableau économique d'ensemble

- Tableaux des ressources et des emplois

- Prix et volumes

- Le produit intérieur brut

- Produits de la propriété intellectuelle

- Les comptes de patrimoine

- Extensions du système

- L'arbitrage

- Théorie économique et comptabilité nationale

- Exercices de comptabilité nationale

- Débats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- Séquence complète des comptes

- Agrégats et principales opérations

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le système européen des comptes

- Association La Semeuse