Le Système européen des comptes SEC 2010

CHAPITRE 17 Assurance sociale (y compris les pensions)

Introduction

Les régimes dassurance sociale, lassistance sociale et les polices dassurance individuelle

17.06 Les polices dassurance individuelles sont assimilées à des régimes dassurance sociale lorsquelles couvrent les risques et besoins sociaux tels que la maladie et la vieillesse. Pour quune police individuelle soit traitée comme une partie dun régime dassurance sociale, les éventualités ou les circonstances contre lesquelles les participants sont assurés doivent correspondre aux risques et besoins énoncés au point 4.84 et il faut, en outre, quune ou plusieurs des conditions suivantes soient satisfaites:

- a) la participation au régime est obligatoire, soit en vertu de la loi, soit par les termes du contrat de travail dun salarié ou dun groupe de salariés;

- b) le régime est un régime collectif organisé au bénéfice dun groupe désigné de travailleurs, quils soient salariés, travailleurs indépendants ou sans emploi, la participation étant limitée aux membres de ce groupe;

- c) un employeur verse une cotisation (effective ou imputée) au régime pour le compte du salarié, que celui-ci verse également ou non une cotisation.

Prestations sociales

Les prestations sociales fournies par les administrations publiques

Les prestations sociales fournies par dautres unités institutionnelles

Les pensions et les autres formes de prestations

Prestations dassurance sociale autres que de pension

À lexclusion du versement de revenus à la retraite, plusieurs autres éventualités peuvent être couvertes, comme lassurance maladie, lassurance chômage et les prestations dassurance pour les soins de longue durée.

Régimes de sécurité sociale autres que de pension

17.19 Les droits de sécurité sociale autres que les droits à pension en tant que montants à recouvrer pour un régime de sécurité sociale ne sont pas reconnus dans les comptes nationaux principaux du SEC. Les estimations des montants des droits à recouvrer au titre des régimes de sécurité sociale autres que de pension, ainsi que de tous les autres régimes de pension liés à lemploi fournis par les administrations publiques, ne sont pas incluses dans les comptes principaux ni enregistrées dans le tableau 17.5.

Autres régimes dassurance sociale liés à lemploi

Enregistrement des stocks et des flux par type de régime dassurance sociale autre que de pension

Régimes de sécurité sociale

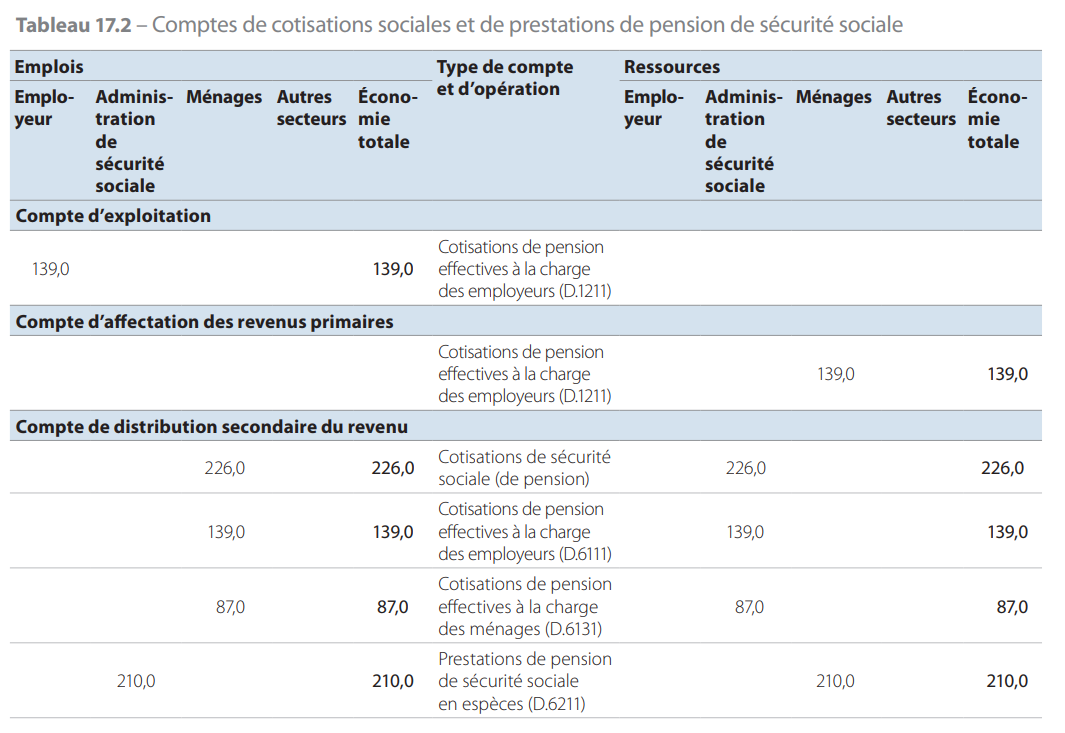

17.28 Le tableau 17.2 illustre les opérations relatives à un régime de pension de sécurité sociale. Elles sont identiques aux opérations relatives aux régimes de sécurité sociale autres que de pension.

Autres régimes dassurance sociale liés à lemploi autres que de pension

17.33 Les cotisations sociales sont indiquées comme étant payées par les ménages au régime. Le montant total des cotisations sociales se compose des cotisations effectives des employeurs dans le cadre de la rémunération des salariés, des cotisations effectives des salariés et dautres personnes ayant participé à un régime dans le passé, des travailleurs indépendants et des personnes noccupant pas demploi, ainsi que des retraités, et des suppléments de cotisation visés au point 17.32.

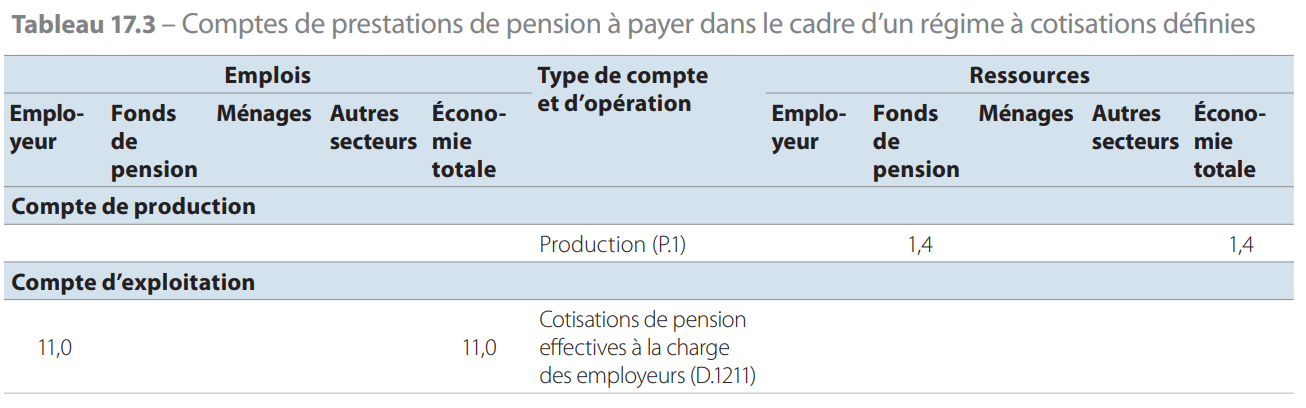

17.39 Le tableau 17.3 illustre les opérations relatives à un régime de pension lié à lemploi. Les postes sont identiques à ceux des opérations relatives aux régimes dassurance sociale autres que de pension.

Pensions

La prestation de pension la plus importante des régimes dassurance sociale correspond au revenu de retraite, mais plusieurs autres cas peuvent aussi se présenter. Par exemple, les pensions peuvent être payées aux veufs et aux veuves ou aux personnes victimes dun accident du travail qui ne peuvent plus travailler. Sont traités comme des pensions tous les événements donnant lieu à des versements en raison de lincapacité de lapporteur de revenus, quil soit décédé ou invalide, de générer un revenu pour lui-même et les personnes qui sont à sa charge.

Types de régimes de pension

17.41 Les pensions versées aux bénéficiaires peuvent prendre les formes suivantes :

- a) régimes de pension dassurance sociale;

- b) assistance sociale;

- c) polices dassurance individuelle relatives à des pensions.

Elles sont généralement fournies par les administrations de sécurité sociale, dautres administrations publiques, des sociétés dassurance et des fonds de pension, ou des unités institutionnelles comme les employeurs. Toutefois, dautres institutions peuvent être impliquées, en fonction des situations nationales. Lutilisation des termes «fonds de sécurité sociale» ne signifie pas obligatoirement quun fonds dactifs a réellement été créé dans le cadre du régime. Les termes «fonds de sécurité sociale» et «régimes de sécurité sociale» sont synonymes.

17.42 Les pensions dassurance sociale sont versées aux bénéficiaires en tant que participants à un régime dassurance sociale. La part versée par les administrations publiques est représentée par les pensions de sécurité sociale (administrations de sécurité sociale comprises) et la part des autres unités correspond aux autres pensions liées à lemploi. La répartition entre les pensions octroyées par la sécurité sociale et celles octroyées par les autres régimes liés à lemploi varie considérablement dun pays à lautre, avec pour effet que la couverture et donc les perceptions nationales des termes «sécurité sociale» varient considérablement.

Régimes de pension de la sécurité sociale

17.43 Définition: les régimes de pension de la sécurité sociale sont des régimes dassurance contractuels dans lesquels les bénéficiaires, au titre de participants à un régime dassurance sociale, sont obligés par les administrations publiques de se protéger contre la vieillesse et dautres risques liés à la vieillesse comme les incapacités, les problèmes de santé, etc. Les pensions de sécurité sociale sont versées aux bénéficiaires par les administrations publiques.

17.44 Si les administrations publiques se chargent de verser des pensions à dimportantes parties de la population, la fonction de sécurité sociale joue de facto le rôle dun régime multi-employeur.

17.45 En général, les bénéficiaires versent des cotisations obligatoires à un régime de pension de la sécurité sociale, souvent financé selon un système par répartition. Les cotisations versées au cours dune période sont utilisées pour financer les prestations à payer au cours de la même période. Aucun élément dépargne nest impliqué, ni pour les pouvoirs publics, ni pour les employeurs qui gèrent le régime, ni pour les bénéficiaires qui y participent. Il nexiste donc pas dexcédent dans un tel régime et, en cas de déficit au niveau des ressources, les pouvoirs publics ont la possibilité de modifier les engagements non seulement pour les contrats de travail à venir, mais aussi pour ceux qui existent déjà. Néanmoins, dans certains pays, les régimes de pension de la sécurité sociale peuvent accumuler des réserves, appelées fonds régulateurs.

17.46 La forme de pension de sécurité sociale la plus restrictive est très basique. Son niveau peut être fixé indépendamment du volume des cotisations, mais est lié au fait que des cotisations ont été versées pendant une période donnée ou à dautres conditions spécifiques. Le droit à pension dun salarié dans le cadre de la sécurité sociale est souvent transférable dun employeur à lautre.

17.47 En revanche, dans certains pays, la quasi-totalité ou la totalité des prestations de pension est versée par le biais de la sécurité sociale. Dans ce cas, les pouvoirs publics jouent le rôle dintermédiaire pour les employeurs, de sorte que lorsque ladministration publique a reçu les cotisations au régime payées par lemployeur et par les ménages, elle assume le risque de versement du paiement final.

Ladministration publique décharge lemployeur du risque que le coût des pensions soit trop élevé par rapport aux capacités de son entreprise et garantit à la population le paiement des pensions, même si ce versement peut être soumis à des modifications qui risquent de faire varier le montant des pensions dues, même de façon rétroactive.

17.48 Les droits à pension, en tant que montants à recouvrer pour un régime de pension dans le cadre de la sécurité sociale, ne sont pas reconnus dans les comptes nationaux principaux du SEC. Les estimations des montants des droits à recouvrer au titre des régimes de pension de la sécurité sociale ainsi que de tout autre régime de pension à prestations définies liés à lemploi fournis par les administrations publiques ne sont pas incluses dans les comptes nationaux principaux mais sont enregistrées dans un tableau supplémentaire pour les droits à pension acquis à une date donnée illustré par le tableau 17.5.

Autres régimes de pension liés à lemploi

17.49 Définition : les autres régimes de pension liés à lemploi sont des régimes dassurance contractuels, obligatoires du fait de la loi ou encouragés par les administrations publiques, ou pour lesquels les employeurs imposent comme condition dembauche que les salariés (les bénéficiaires) adhèrent à un régime dassurance sociale indiqué par lemployeur afin de se protéger contre la vieillesse et contre dautres risques liés à lâge. Ces pensions liées à lemploi sont fournies aux bénéficiaires soit par lemployeur, soit par dautres unités pour le compte de lemployeur.

17.50 Hormis dans le cas où les employeurs et les bénéficiaires acceptent de modifier les montants à payer, les régimes de pension gérés par des employeurs privés ne font généralement pas lobjet dajustements rétroactifs. Néanmoins, il existe un risque que lemployeur soit dans lincapacité de payer en raison dune cessation dactivité. La protection des droits à pension des individus devient de plus en plus courante. Il est possible quune pension accumulée auprès dun employeur ne soit pas transférable auprès dun nouvel employeur.

Les régimes demployeurs fonctionnent de plus en plus avec une constitution de réserves. Même en labsence de réserves, les conventions comptables peuvent exiger lenregistrement des droits à pension des salariés actuels et des anciens salariés dans les comptes de ces régimes.

Régimes à cotisations définies

La plupart de ces régimes concernent les secteurs des sociétés (colonne A du tableau 17.5), mais il arrive que les administrations publiques fassent office de gérant du régime. Les droits à pension de tous les régimes de pension à cotisations définies sont inclus dans les comptes nationaux principaux.

Régimes à prestations définies

17.57 Définition: un régime à prestations définies est un

régime de pension dans lequel les prestations à

payer à un salarié à la retraite sont définies sur la

base dune formule de calcul seule ou en combinaison avec un montant minimal garanti à payer.

17.81 Les droits à pension provenant des régimes de

sécurité sociale ne sont pas inclus dans les comptes

nationaux principaux. La diversité de ces régimes

et des régimes demployeurs varie entre les États

membres. Les droits à pension provenant des

régimes de sécurité sociale figurent dans le tableau

supplémentaire pour les droits à pension acquis

à une date donnée dans le cadre de lassurance

sociale (tableau 17.5) afin de permettre la comparaison des données nationales. 17.86 Le tableau 17.2 illustre les opérations dun régime

de pension de sécurité sociale. Régimes fictifs à cotisations définies et régimes hybrides

Comparaison entre les régimes à prestations définies et les régimes à cotisations définies

Gestionnaire du fonds de pension, gérant du système de pension, fonds de pension et régime de pension multi-employeur

Enregistrement des stocks et des flux par type de régime de pension dans le cadre de lassurance sociale

Opérations liées aux régimes de pension de la sécurité sociale

Opérations liées aux autres régimes de pension liés à lemploi

Opérations liées aux régimes de pension à cotisations définies

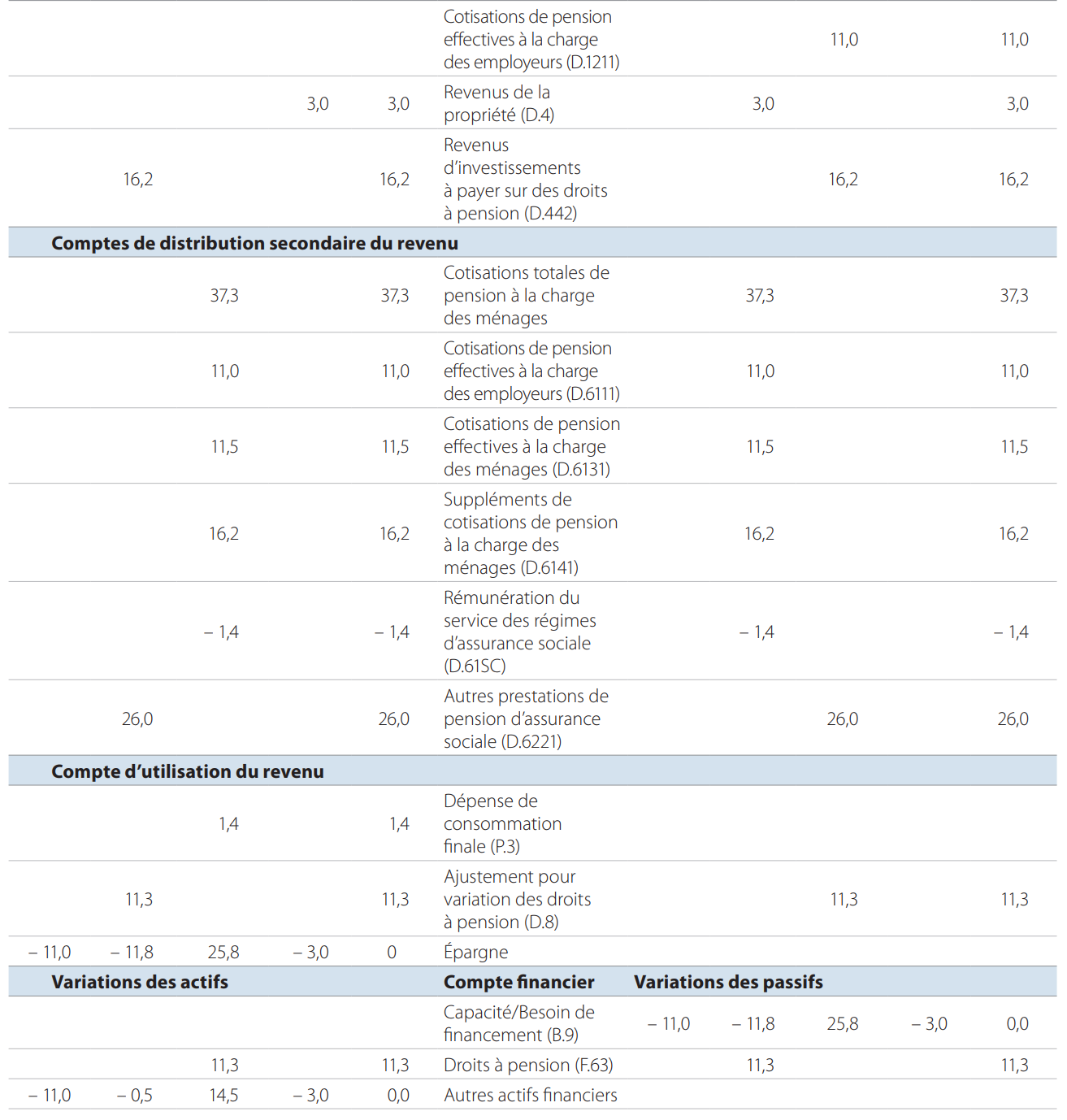

17.93 Les cotisations sociales sont enregistrées comme étant payées par les ménages au fonds de pension. Le montant total des cotisations sociales à payer se compose des cotisations effectives versées par les employeurs dans le cadre de la rémunération des salariés, des cotisations effectives des salariés et éventuellement dautres personnes, par exemple les personnes ayant été affiliées à un régime dans le passé, les travailleurs indépendants et les personnes noccupant pas demploi, ainsi que les retraités, et des suppléments de cotisation visés au point 17.92. Dans un souci de clarté et en vue de renforcer la comparaison avec les régimes à prestations définies, les suppléments sont présentés avec leur valeur totale.

Le total des cotisations versées par les ménages au fonds de pension est un total net, de même que les primes dassurance sont nettes, cest-à-dire que ce montant correspond au total de toutes les cotisations versées moins la rémunération du service.

Autres flux relatifs aux régimes de pension à cotisations définies

Opérations liées aux régimes de pension à cotisations définies

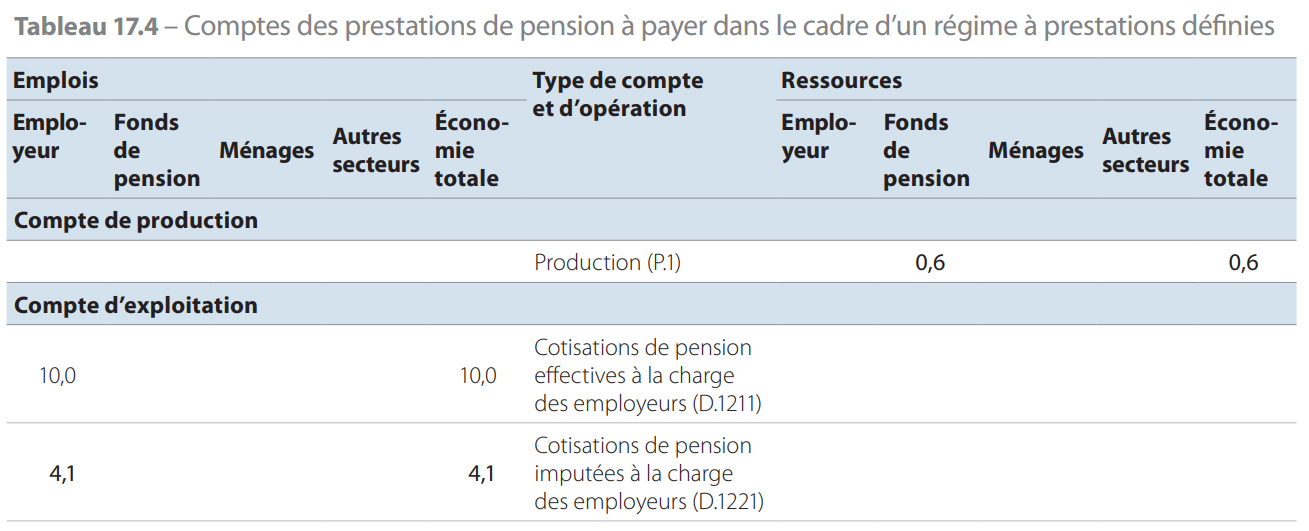

17.102 Dans les régimes de pension à prestations définies, lemployeur détient la responsabilité du paiement des pensions. Les autres possibilités impliquant le recours à un régime multi-employeur ou la responsabilité assumée par les pouvoirs publics pour le compte de lemployeur répondent aux définitions visées aux points 17.76 et 17.77.

17.108 Dans le compte de distribution secondaire du revenu, les cotisations sociales apparaissent comme un emploi des ménages et une ressource du fonds de pension. Le montant total des cotisations sociales à payer se compose des cotisations effectives et imputées des employeurs dans le cadre de la rémunération des salariés, à lexclusion du montant des coûts de gestion du régime de pension, plus les cotisations effectives des salariés, plus les suppléments de cotisation visés au point 17.107.

Comme indiqué aux paragraphes 17.54 à 17.56 concernant les régimes à cotisations définies, les comptes font apparaître la valeur totale des cotisations et des suppléments de cotisation avec un élément de compensation représentant le service à payer. Le montant effectivement payé correspond au chiffre net des cotisations.

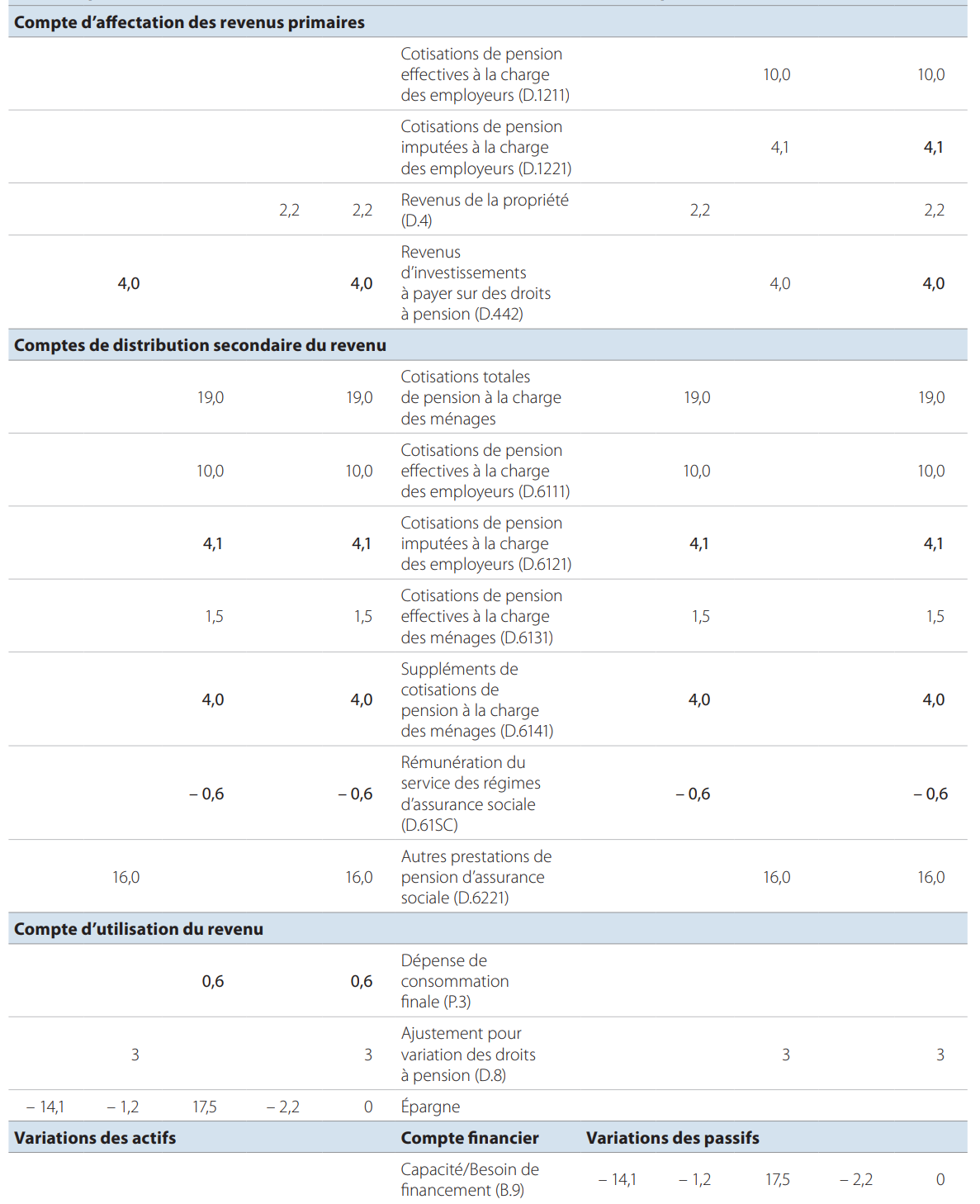

17.116 Les revenus de la propriété figurent dans le compte daffectation des revenus primaires.

Laugmentation des droits à pension provenant du service antérieur, due à lévolution du facteur dactualisation en raison du rapprochement dune année de la retraite, est de 4. Elle apparaît comme un flux imputé de revenus de la propriété du fonds de pension vers les ménages. Dans le même temps, le fonds de pension gagne en réalité 2,2 sur les revenus de placement des fonds quil gère. Par conséquent, à ce moment-là, il existe un déficit de 1,8 dans les ressources du fonds de pension, qui napparaît pas dans les comptes des opérations courantes.

Ce chiffre correspond à la différence entre les prestations reçues (16) et les cotisations effectives des ménages (1,5).

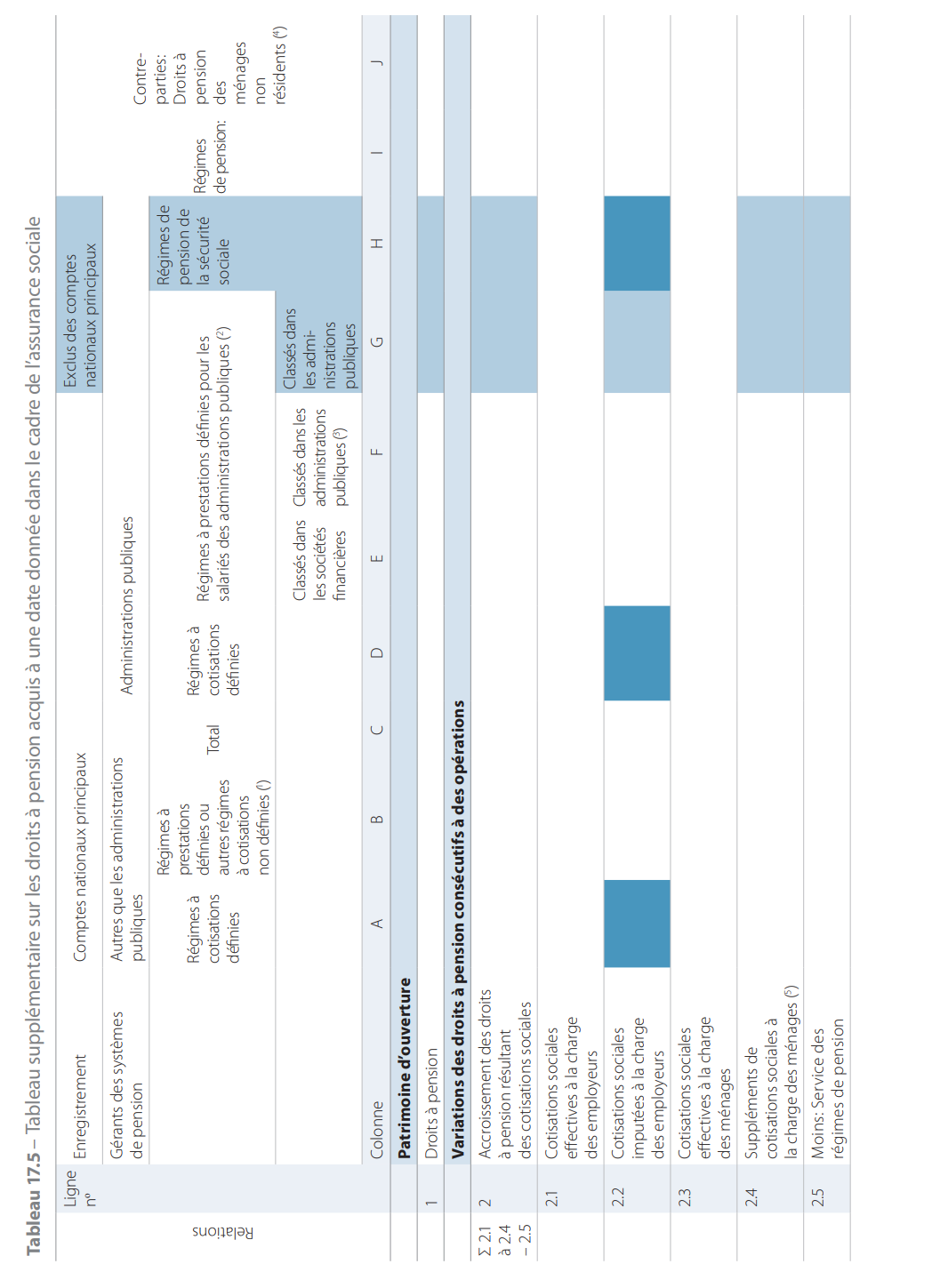

Tableau supplémentaire pour les droits à pension acquis à une date donnée dans le cadre de lassurance sociale

Conception du tableau supplémentaire

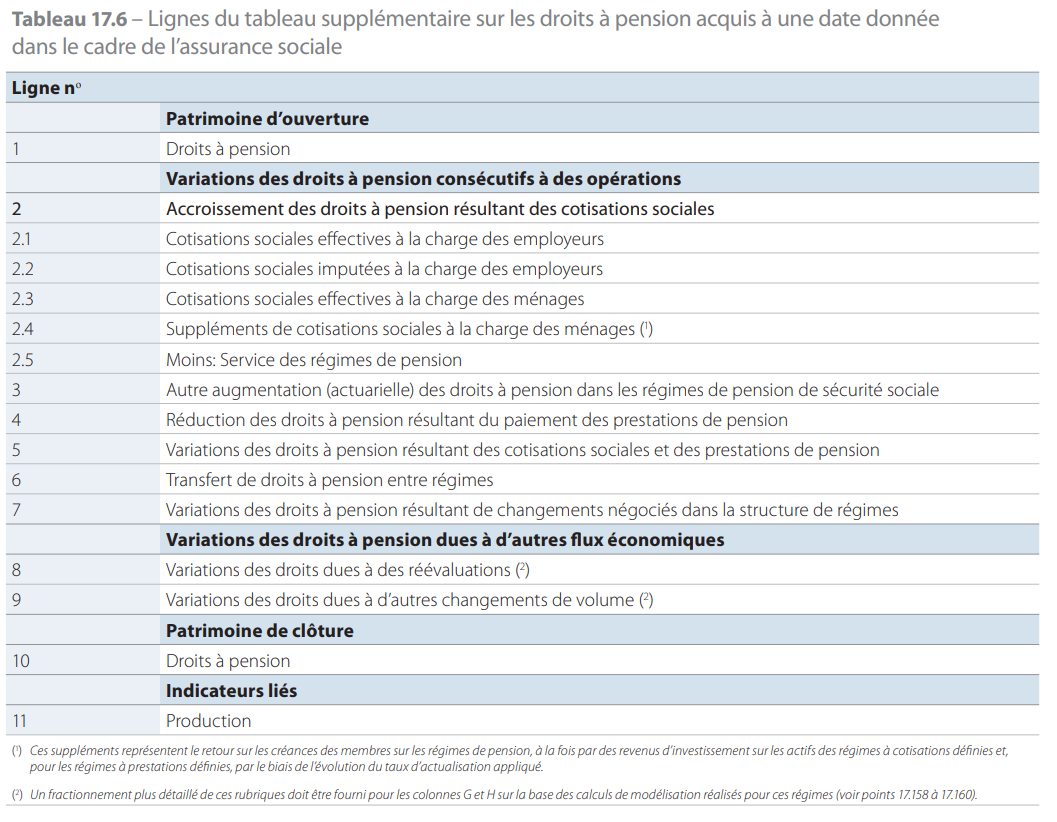

17.121 Le tableau supplémentaire (tableau 17.5) concernant les droits à pension acquis à une date donnée dans le cadre de lassurance sociale fournit un cadre pour la compilation et la présentation de comptes de patrimoine comparables et des données sur les opérations et les autres flux concernant tous les types de droits à pension du point de vue du débiteur (gérant du système de pension) et du créancier (ménage). Ce tableau contient aussi des données sur les flux et les stocks qui ne sont pas enregistrées intégralement dans les comptes nationaux principaux pour les régimes de pension spécifiques comme les régimes à prestations définies sans constitution de réserves gérés par les administrations publiques au titre de gérant du système de pension et les régimes de pension de sécurité sociale.

Les colonnes du tableau

17.129 Les régimes de pension sont par ailleurs classés en fonction du gérant du système, entre gérant correspondant à une administration publique et gérant autre quune administration publique. La définition dun gérant de système de pension figure au point 17.75.

Par conséquent, la somme des colonnes E, F et G correspond à la responsabilité totale des administrations publiques quant aux droits à pensions de leurs propres salariés.

Les lignes du tableau

Comptes de patrimoine douverture et de clôture

Variations des droits à pension consécutifs à des opérations

Les postes concernant les suppléments de cotisations sociales des ménages et les autres variations des droits sont indiqués sur les mêmes bases que pour les régimes privés.

Le taux de rentabilité interne dun régime de pension correspond au taux dactualisation qui équilibre la valeur présente des cotisations effectives versées et la valeur actualisée des droits à pension acquis grâce à ces cotisations. Des écritures négatives apparaissent, par exemple, lorsque les cotisations sont augmentées au-delà du taux actuariel requis pour financer un déficit de trésorerie à court terme.

17.148 Si les administrations publiques assument la responsabilité de loctroi des pensions pour les salariés dune unité ne faisant pas partie des administrations publiques au moyen dune opération explicite, tout versement par lunité qui ne fait pas partie des administrations publiques doit être enregistré comme une cotisation sociale déjà payée (F.89). Ce type de disposition est abordé plus en détail aux points 20.272 à 20.275.

Limpact serait constaté dans les mesures futures des prestations de pension, conformément au principe de lacquisition à une date donnée.

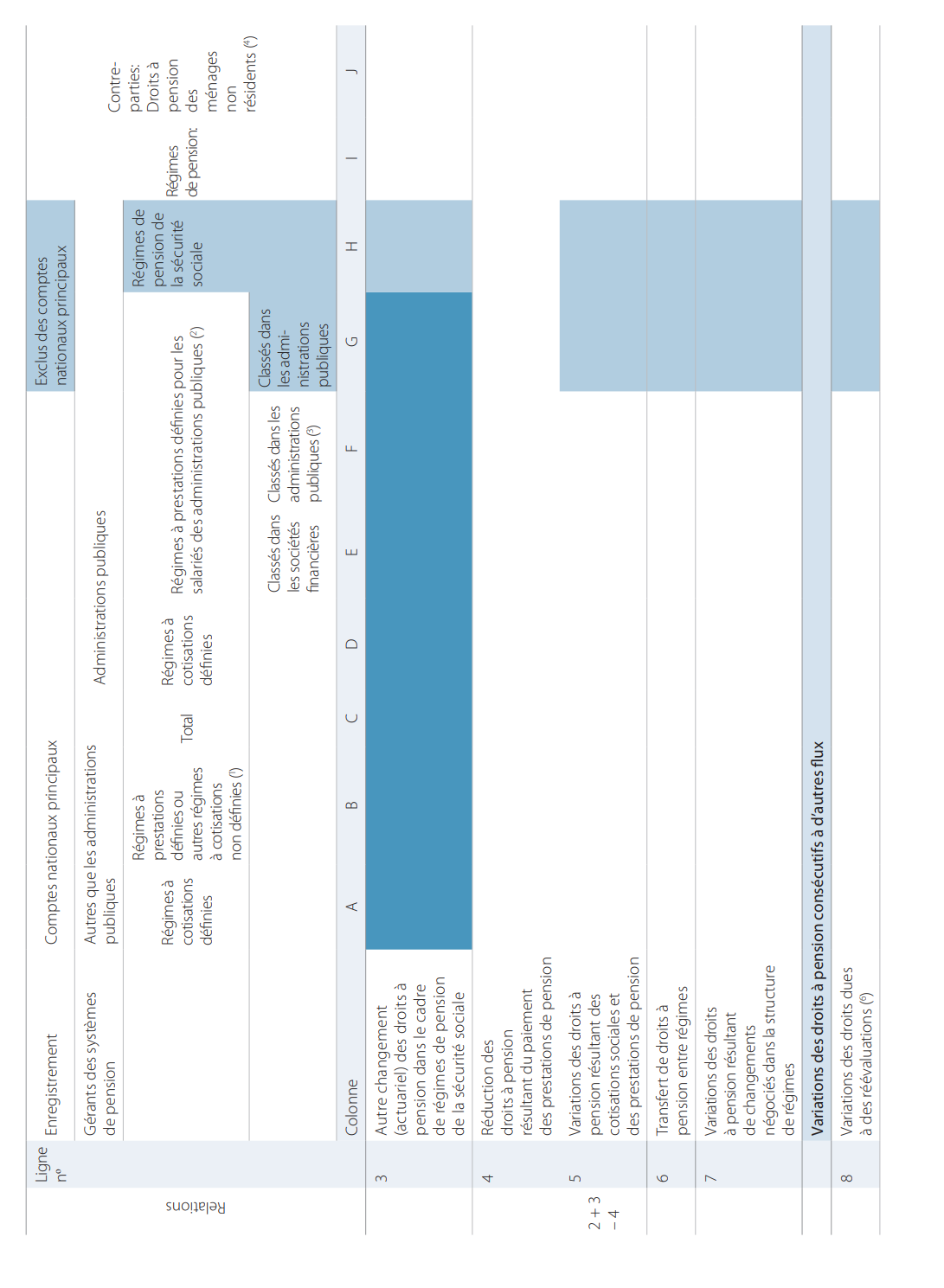

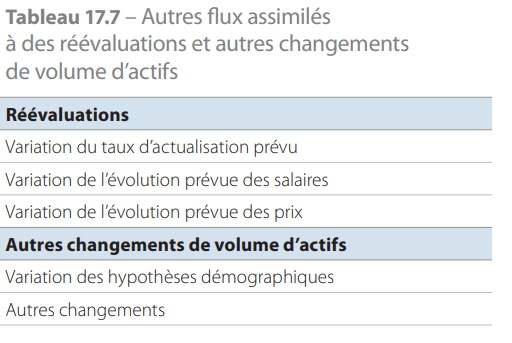

Variations des droits à pension dues à dautres flux économiques

Indicateurs connexes

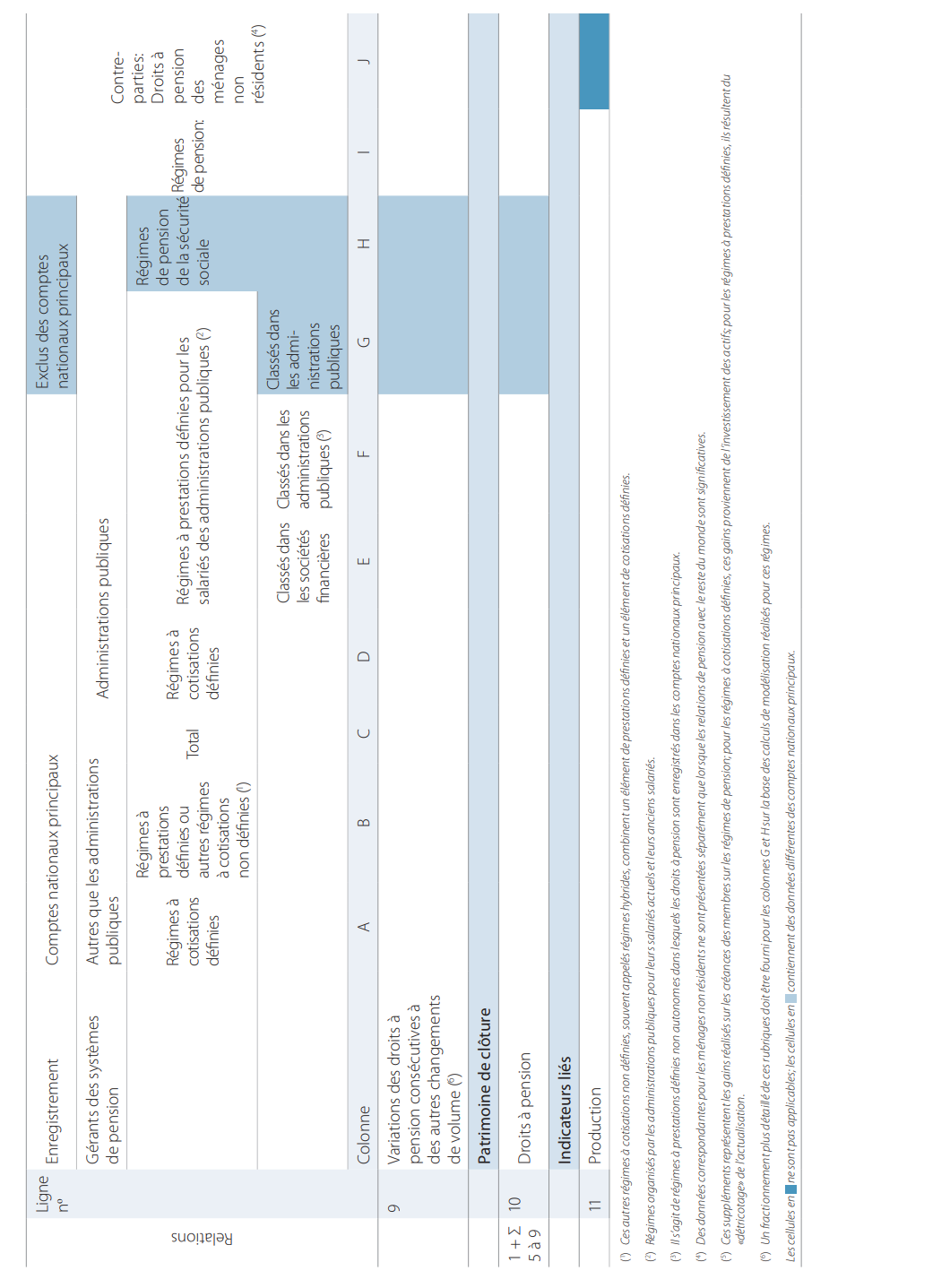

Étant donné quune production est enregistrée pour tous les régimes de pension demployeurs que les membres du régime consomment, la ligne 11 présente la production par type de régime.

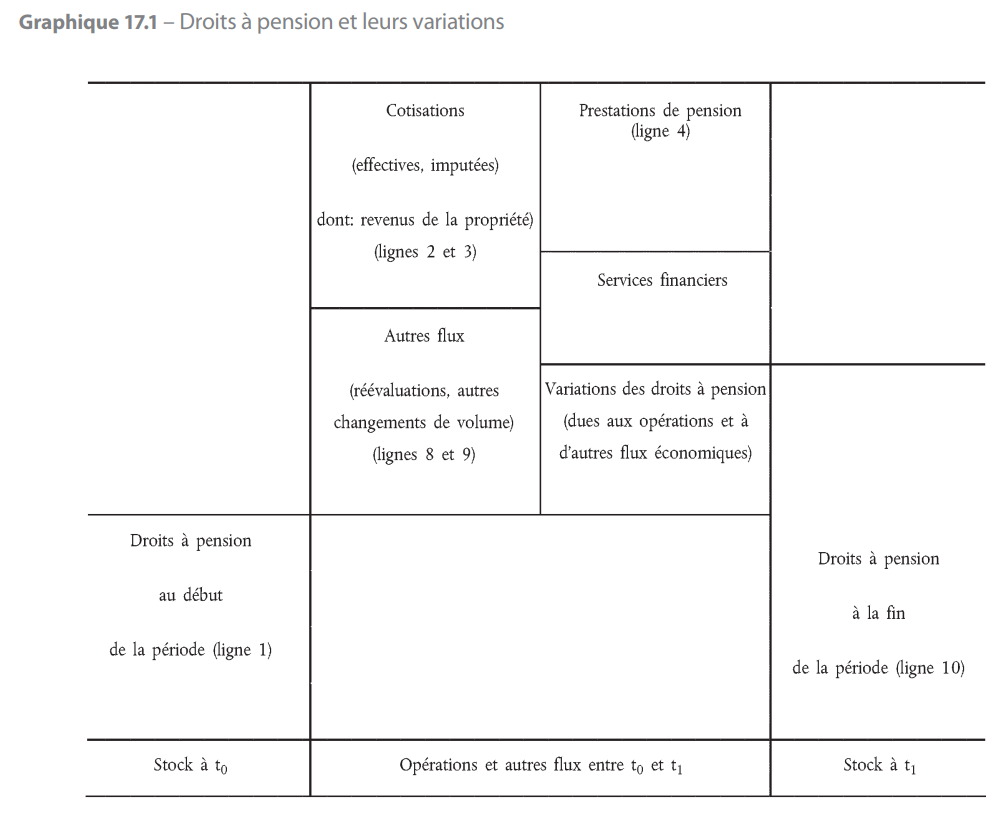

Ce graphique est présenté uniquement à titre dillustration, et aucune signification particulière ne doit être accordée à la taille des différentes cellules.

Hypothèses actuarielles

Droits acquis à une date donnée

Taux dactualisation

Un taux dactualisation peut être calculé à partir de ce coût de financement.

Croissance des salaires

Hypothèses démographiques

- Le système européen des comptes 2010

- Table des matières

- Index

- Architecture générale et principes fondamentaux

- Les unités et leurs regroupements

- Les opérations sur produits et actifs non produits

- Les opérations de répartition

- Les opérations financières

- Les autres flux

- Les comptes de patrimoine

- La séquence des comptes

- Les tableaux des ressources et des emplois et le cadre entrées-sorties

- Mesure des prix et des volumes

- Population et emploi

- Les comptes nationaux trimestriels

- Les comptes régionaux

- Les services dintermédiation financière indirectement mesurés

- Contrats, baux et licences

- Assurance

- Assurance sociale

- Les comptes du reste du monde

- Les comptes européens

- Les comptes des administrations publiques

- Liens entre comptabilité dentreprise et comptabilité nationale

- Comptes satellites

- Nomenclatures

- Les comptes

- Principes fondamentaux de la comptabilité nationale

- Présentation générale

- Histoire de la comptabilité nationale

- Le champ de la comptabilité nationale

- Les opérations sur biens et services

- Les opérations de répartition

- Valeur ajoutée, revenu et épargne

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- Séquence simplifiée des comptes

- Le tableau économique d'ensemble

- Tableaux des ressources et des emplois

- Prix et volumes

- Le produit intérieur brut

- Produits de la propriété intellectuelle

- Les comptes de patrimoine

- Extensions du système

- L'arbitrage

- Théorie économique et comptabilité nationale

- Exercices de comptabilité nationale

- Débats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- Séquence complète des comptes

- Agrégats et principales opérations

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le système européen des comptes

- Association La Semeuse