Le Système européen des comptes SEC 2010

CHAPITRE 2 Les unités et leurs regroupements

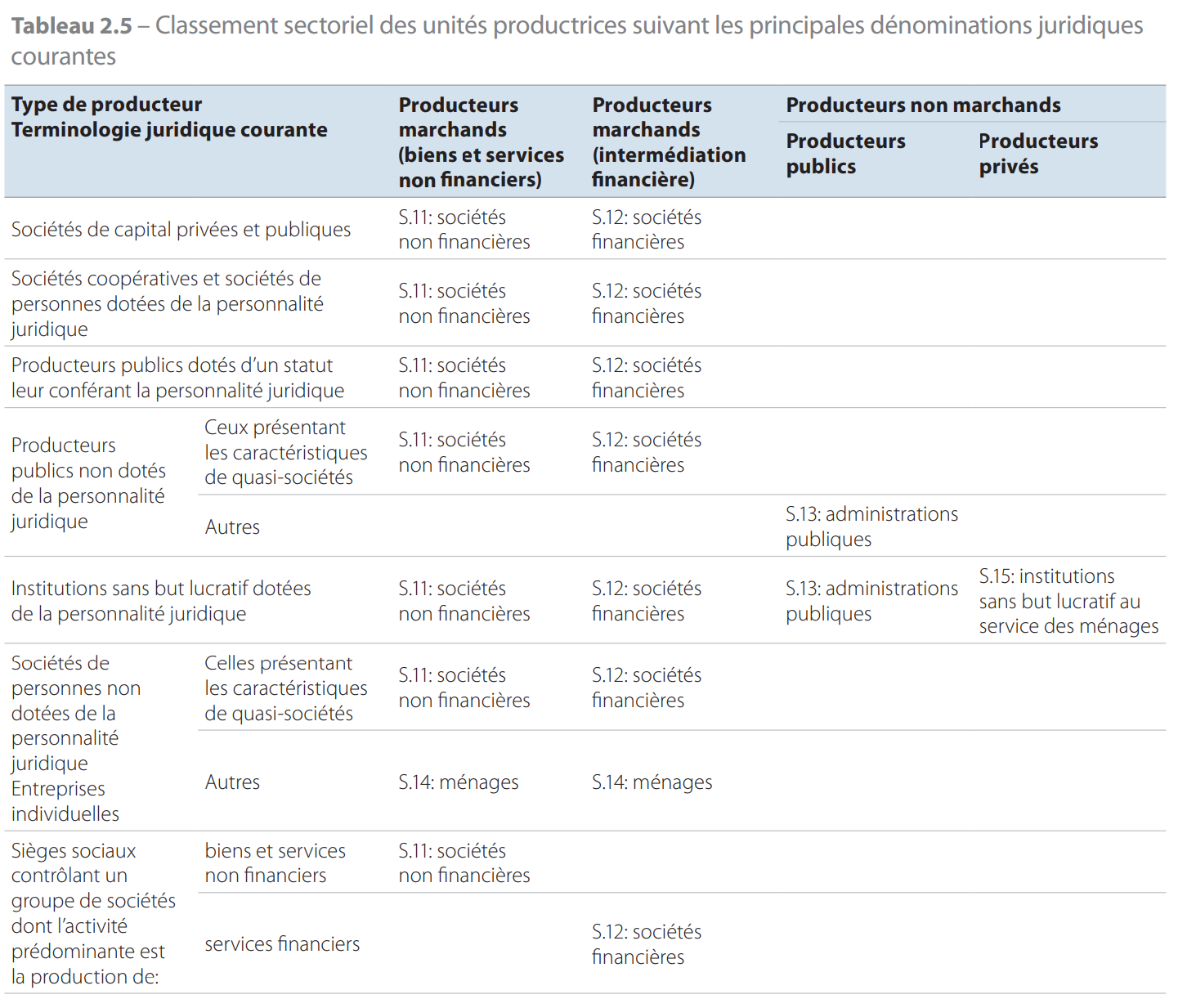

2.01 Léconomie dun pays est un système dans lequel les institutions et les individus sont en relation les uns avec les autres à travers des échanges et des transferts de biens, de services et de moyens de paiement (argent, par exemple) en vue de la production et de la consommation de biens et de services. Dans léconomie, les unités en relation les unes avec les autres sont des entités économiques qui ont capacité pour détenir des actifs, souscrire des engagements, exercer des activités économiques et réaliser des opérations avec dautres entités. Elles sont désignées sous le terme d«unités institutionnelles».

La définition des unités dont il est question dans les comptes nationaux est nécessaire à plus dun titre. Premièrement, les unités sont les éléments de base servant à définir les économies en termes géographiques (régions, pays, et regroupements de pays comme les unions monétaires ou politiques). Deuxièmement, elles constituent les éléments de base pour les regroupements en secteurs institutionnels. Troisièmement, elles sont essentielles pour déterminer quels flux et quels stocks sont enregistrés. Les opérations réalisées entre différentes parties dune même unité institutionnelle ne sont normalement pas enregistrées dans les comptes nationaux.

2.02 Les unités et regroupements dunités à considérer dans un cadre de comptabilité nationale doivent être définis daprès les modèles danalyse économique quon se propose détudier et non daprès les types dunités habituellement choisis pour procéder aux relevés statistiques. Ces dernières unités (par exemple, entreprises, sociétés holding, unités dactivité économique, unités locales, administrations publiques, institutions sans but lucratif, ménages, etc.) peuvent ne pas satisfaire aux définitions des unités à retenir dans les comptes nationaux car elles se fondent sur des critères de nature juridique, administrative ou comptable.

Les statisticiens devront tenir compte des définitions des unités danalyse retenues par le SEC 2010 afin que, dans les enquêtes à réaliser sur les unités qui font concrètement lobjet de relevés, figurent progressivement tous les éléments dinformation nécessaires pour établir les données relatives aux unités danalyse du SEC 2010.

2.03 Le SEC 2010 se caractérise par le recours à des types dunités correspondant à trois modes de découpage de léconomie :

- 1) pour lanalyse des flux et des positions, il est indispensable de choisir des unités qui font ressortir les relations de comportement des agents économiques;

- 2) pour lanalyse du processus de production, il est indispensable de choisir des unités qui mettent en évidence les relations dordre technicoéconomique ou qui reflètent les activités au niveau local;

- 3) pour réaliser des analyses régionales, il est nécessaire de disposer dunités reflétant les types dactivités au niveau local.

Pour remplir le premier de ces objectifs, des unités institutionnelles sont définies. Les relations de comportement visées au point 1 nécessitent le recours à des unités reflétant lensemble de leur activité économique institutionnelle.

Les processus de production, les relations dordre technico-économique et les analyses régionales visés aux points 2 et 3 nécessitent le recours à des UAE au niveau local. Ces unités sont décrites plus loin dans le présent chapitre.

Avant de définir les unités utilisées dans le SEC, il est nécessaire de fixer les limites de léconomie nationale.

Délimitation de léconomie nationale

2.04 Les unités qui constituent léconomie dun pays et dont les flux et les stocks sont comptabilisés dans le SEC 2010 sont celles qui sont résidentes. Une unité institutionnelle est résidente dans un pays lorsquelle a son centre dintérêt économique prépondérant sur le territoire économique dudit pays. Ces unités sont qualifiées de résidentes, quelles que soient leur nationalité, leur personnalité juridique, et quelles soient présentes ou non sur le territoire économique au moment où elles effectuent une opération.

2.05 Par «territoire économique» dun pays, il faut entendre :

- a) la zone (territoire géographique) sous administration et contrôle économique effectifs dune administration publique unique;

- b) les enceintes des zones franches, entrepôts et usines sous contrôle douanier;

- c) lespace aérien national, les eaux territoriales et la plate-forme continentale située dans les eaux internationales sur laquelle le pays dispose de droits exclusifs;

- d) les enclaves territoriales, cest-à-dire les territoires géographiques situés dans le reste du monde et utilisés, en vertu de traités internationaux ou daccords entre États, par des administrations publiques du pays (ambassades, consulats, bases militaires, bases scientifiques, etc.);

- e) les gisements (pétrole, gaz naturel, etc.) situés dans les eaux internationales en dehors de la plate-forme continentale du pays et exploités par des unités résidant sur le territoire tel quil est défini aux points a) à d).

Les bateaux de pêche, autres navires, plates-formes flottantes et aéronefs sont traités dans le SEC comme des équipements mobiles, quils appartiennent et/ou soient exploités par des unités résidentes ou quils appartiennent à des non-résidents et soient exploités par des unités résidentes. Les opérations relatives à la propriété (formation brute de capital fixe) et à lexploitation (location, assurance, etc.) déquipements mobiles sont rattachées à léconomie du pays dont le propriétaire et/ou lexploitant sont respectivement résidents. Dans le cas du crédit-bail, un changement de propriété est réputé intervenir.

Le territoire économique peut désigner une zone plus grande ou plus petite que celle définie ci-dessus. Citons comme exemple de zone plus grande une union monétaire telle que lUnion monétaire européenne et comme exemple dune zone plus petite une partie dun pays, telle une région.

2.06 Le territoire économique ne comprend pas les enclaves extraterritoriales.

Il ne comprend pas non plus les parties du territoire géographique du pays utilisées par les organisations extérieures suivantes :

- a) les administrations publiques dautres pays;

- b) les institutions et organes de lUnion européenne;

- c) les organisations internationales en vertu de traités internationaux conclus entre États.

Les territoires utilisés par les institutions et organes de lUnion européenne et par les organisations internationales constituent des territoires économiques distincts. La caractéristique de ces territoires est de ne pas avoir de résidents autres que les institutions elles-mêmes.

2.07 Un «centre dintérêt économique prépondérant» indique quil existe, sur le territoire économique dun pays, un lieu où une unité exerce des activités économiques et réalise des opérations de quelque ampleur pendant une durée soit indéterminée, soit déterminée mais relativement longue (un an ou plus). La propriété dun terrain ou dun bâtiment sur le territoire économique est suffisante pour quil y ait centre dintérêt économique prédominant dans le chef du propriétaire.

Les entreprises sont presque toujours reliées à une seule économie. Pour des raisons de fiscalité et dautres obligations légales, une entité juridique distincte est généralement utilisée pour les activités exercées dans chacune des juridictions. En outre, une unité institutionnelle distincte est identifiée à des fins statistiques lorsquune entité juridique unique exerce des activités substantielles sur deux territoires ou plus (comme dans le cas dentreprises multinationales, de succursales ou de propriété de terrains). Du fait de la scission de telles entités juridiques, le lieu de résidence de chacune des entreprises nouvelles ainsi identifiées est clair.

Un centre dintérêt économique prépondérant ne signifie pas quil ny ait pas lieu de scinder des entités exerçant des activités substantielles sur deux territoires ou plus.

En labsence de dimension physique dune entreprise, sa résidence est déterminée par le territoire économique sous les lois duquel lentreprise est constituée ou enregistrée.

2.08 Il est possible de distinguer plusieurs catégories dunités quil faut considérer comme résidentes du pays :

- a) les unités dont la fonction consiste à produire, financer, assurer ou redistribuer, pour toutes leurs opérations, sauf pour celles liées à leur qualité de propriétaire de terrains et de bâtiments;

- b) les unités dont la fonction principale consiste à consommer, pour toutes leurs opérations, sauf pour celles liées à leur qualité de propriétaire de terrains et de bâtiments;

- c) toutes les unités pour leur qualité de propriétaire de terrains et de bâtiments, à lexclusion des propriétaires denclaves extraterritoriales faisant partie du territoire économique dautres pays ou constituant des pays indépendants.

2.09 En ce qui concerne les unités autres que les ménages, pour toutes leurs opérations, sauf pour leur activité de propriétaire de terrains et de bâtiments, les deux cas suivants peuvent être envisagés :

- a) lactivité est exercée exclusivement sur le territoire économique du pays: les unités qui effectuent cette activité sont des unités résidentes du pays;

- b) lactivité est exercée pendant une durée dun an ou plus sur le territoire économique de plusieurs pays: seule la partie dunité qui a un centre dintérêt économique prédominant sur le territoire économique du pays est considérée comme étant unité résidente de ce pays.

Une unité institutionnelle résidente peut être une unité résidente fictive à laquelle on attribue lactivité exercée dans le pays pendant un an ou plus par une unité non résidente. Quand une activité est exercée pendant moins dun an, elle continue à faire partie des activités de lunité institutionnelle productrice et aucune unité institutionnelle distincte nest identifiée. Si lactivité nest pas significative, même si elle est exercée pendant plus dun an, ou quelle concerne linstallation déquipements à létranger, aucune unité distincte nest identifiée et les activités sont comptabilisées avec celles de lunité institutionnelle productrice.

2.10 Les ménages, sauf pour leur activité de propriétaire de terrains et de bâtiments, sont des unités résidentes sur le territoire économique sur lequel elles ont un intérêt économique prépondérant. Ils sont résidents, indépendamment du fait quils passent certaines périodes (de moins dun an) à létranger.

Cela concerne plus particulièrement les catégories de personnes suivantes :

- a) les frontaliers, cest-à-dire les personnes qui franchissent quotidiennement la frontière du pays pour aller travailler dans un pays voisin;

- b) les saisonniers, cest-à-dire les personnes qui, en fonction des saisons, se rendent pour travailler dans un autre pays pendant une période de plusieurs mois ne dépassant toutefois pas lannée;

- c) les touristes, curistes, étudiants, fonctionnaires en mission, hommes daffaires, représentants de commerce, artistes et membres déquipage qui se rendent à létranger;

- d) les agents locaux des administrations publiques étrangères opérant dans les enclaves extraterritoriales;

- e) le personnel des institutions et organes de lUnion européenne et des organisations internationales, tant civiles que militaires, ayant leur siège dans des enclaves extraterritoriales;

- f) les représentants officiels, tant civils que militaires, des administrations publiques nationales (y compris leurs ménages) établis dans des enclaves territoriales.

Les étudiants sont toujours considérés comme résidents, quelle que soit la durée de leurs études à létranger.

2.11 Toutes les unités, dans leur activité de propriétaire de terrains et/ou de bâtiments situés sur le territoire économique, sont des unités résidentes ou des unités résidentes fictives du pays où sont situés géographiquement ces terrains ou bâtiments.

Les unités institutionnelles

2.12 Définition: une unité institutionnelle est une entité économique caractérisée par une autonomie de décision dans lexercice de sa fonction principale. Une unité résidente est considérée comme unité institutionnelle sur le territoire économique où elle possède son centre dintérêt économique prépondérant si elle jouit de lautonomie de décision et dispose dune comptabilité complète, ou si elle est à même den établir une.

Pour jouir de lautonomie de décision dans lexercice de sa fonction principale, une entité doit :

- a) être en droit de posséder en toute autonomie des biens et des actifs; elle doit être en mesure déchanger la propriété de biens ou dactifs lors dopérations réalisées avec dautres unités institutionnelles;

- b) avoir la capacité de prendre des décisions économiques et dexercer des activités économiques dont elle est tenue responsable en droit;

- c) avoir la capacité de souscrire des engagements, de contracter des dettes et dautres obligations et de passer des contrats en son propre nom;

- d) avoir la capacité détablir une comptabilité complète, cest-à-dire un bilan de ses actifs et passifs, et des documents comptables où apparaît la totalité des opérations quelle a effectuées au cours de la période de référence des comptes.

2.13 Pour les entités qui ne possèdent pas les caractéristiques dune unité institutionnelle, il convient de retenir les principes suivants :

- a) les ménages sont réputés dotés de lautonomie de décision dans lexercice de leur fonction principale et sont donc des unités institutionnelles, même sils ne disposent pas dune comptabilité complète;

- b) les entités qui nont pas de comptabilité complète et qui ne seraient pas à même den établir une si nécessaire ne sont pas des unités institutionnelles;

- c) les entités qui, tout en étant pourvues dune comptabilité complète, ne disposent pas de lautonomie de décision, font partie des unités qui les contrôlent;

- d) les entités ne doivent pas nécessairement publier de comptes pour répondre à la définition de lunité institutionnelle;

- e) les entités faisant partie dun groupe dunités exerçant des activités de production et disposant dune comptabilité complète sont considérées comme des unités institutionnelles, même si elles ont cédé une partie de leur autonomie de décision à lorganisation centrale (le siège social) qui assure la direction générale du groupe; le siège social lui-même est considéré comme une unité institutionnelle distincte des unités quil contrôle;

- f) les quasi-sociétés sont des entités qui disposent dune comptabilité complète et ne sont pas dotées de la personnalité juridique. Leur comportement économique et financier diffère de celui de leurs propriétaires et sapparente à celui de sociétés. Elles sont réputées jouir de lautonomie de décision et sont donc considérées comme des unités institutionnelles distinctes.

Les sièges sociaux et les sociétés holding

2.14 Les sièges sociaux et les sociétés holding sont des unités institutionnelles. Ils se définissent comme suit :

- a) un siège social est une unité qui exerce un contrôle managérial sur ses filiales. Un siège social est classé dans le secteur des sociétés non financières qui apparaît dominant parmi ses filiales, sauf si lensemble ou la plupart de ses filiales sont des sociétés financières, auquel cas il est traité comme un auxiliaire financier (S.126) du secteur des sociétés financières. En cas de présence simultanée de filiales financières et non financières, le classement sectoriel est déterminé par la catégorie qui domine en termes de valeur ajoutée. Les sièges sociaux sont décrits comme suit dans la classification internationale type par industrie de toutes les branches dactivité économique (CITI Rév. 4), section M, classe 7010 (NACE Rév. 2, M 70.10): «Cette classe comprend la supervision et la gestion dautres unités de la même société ou entreprise, la prise en charge du rôle de planification et de direction stratégique ou organisationnelle de la société ou entreprise, lexercice du contrôle opérationnel et la gestion des opérations courantes des unités rattachées.»;

- b) une société holding qui détient les actifs de sociétés filiales sans toutefois exercer dactivités de gestion est considérée comme une institution financière captive (S.127) et classée parmi les sociétés financières. Les sociétés holding sont décrites comme suit dans la CITI Rév. 4, section K, classe 6420 (NACE Rév. 2, K 64.20): «Cette classe comprend les activités des sociétés holding, cest-à-dire des entités qui détiennent les actifs (possèdent le contrôle des fonds propres) dun groupe de filiales et dont la principale activité est dêtre propriétaire de ce groupe. Les sociétés holding appartenant à cette classe ne fournissent aucun autre service aux entreprises dans lesquelles elles détiennent des fonds propres; en dautres termes, elles nadministrent pas ou ne gèrent pas dautres unités.»

Les groupes de sociétés

2.15 De vastes groupes de sociétés peuvent se constituer dans lesquels une société mère contrôle plusieurs filiales, dont certaines peuvent de leur côté contrôler dautres filiales, etc. Chaque membre du groupe doit être traité comme une unité institutionnelle distincte sil satisfait à la définition de lunité institutionnelle.

2.16 Une autre raison qui conduit à ne pas traiter les groupes de sociétés comme des unités institutionnelles uniques tient au fait que ces groupes ne sont pas toujours bien définis, stables ou faciles à identifier en pratique. Il peut être difficile dobtenir des données sur les groupes dont les activités ne sont pas étroitement intégrées. De plus, beaucoup de conglomérats sont bien trop vastes et hétérogènes pour être traités comme des unités uniques et leur taille, comme leur composition, peuvent se modifier sans cesse dans le temps à la suite de fusions ou de prises de contrôle.

Les entités à vocation spéciale

2.17 Une entité à vocation spéciale (EVS) ou entité ad hoc est généralement une société à responsabilité limitée ou une société en commandite créée dans un but très spécifique, strictement défini et limité dans le temps, pour éliminer des risques de nature financière, fiscale ou réglementaire.

2.18 Sil nexiste pas de définition communément admise de lentité à vocation spéciale, elle présente typiquement les caractéristiques ci-après :

- a) elle na ni salariés ni actifs non financiers;

- b) elle a une présence physique limitée en dehors dune simple «boîte aux lettres» confirmant son lieu denregistrement;

- c) elle est toujours liée à une autre société, souvent en tant que filiale;

- d) elle est résidente dun territoire autre que le territoire de résidence de la société à laquelle elle est liée. En labsence de toute dimension physique dune entreprise, sa résidence est déterminée en fonction du territoire économique sous la législation duquel lentreprise est constituée en société ou enregistrée;

- e) elle est gérée par les salariés dune autre société qui peut ou non lui être apparentée. LEVS rémunère les services qui lui sont rendus et facture à son tour des frais à sa société mère ou à une autre société apparentée afin de couvrir ces coûts. Cest la seule production à laquelle participe lEVS, bien quelle souscrive souvent des engagements pour le compte de son propriétaire et reçoive généralement des revenus de placements et des gains de détention pour les actifs quelle possède.

2.19 Que lunité possède la totalité ou ne possède aucune de ces caractéristiques et quelle soit ou non décrite comme une entité à vocation spéciale ou une désignation similaire, elle est traitée de la même manière que toute autre unité institutionnelle et est assignée à un secteur et à une branche dactivité sur la base de son activité principale, à moins quelle nait pas le droit dagir indépendamment.

2.20 Ainsi les institutions financières captives, les filiales artificielles de sociétés et les unités des administrations publiques à vocation spéciale non autonomes sont assignées au secteur de leur organe de contrôle, sauf si elles sont non résidentes, auquel cas elles sont identifiées séparément de ce dernier. Dans le cas des administrations publiques, les activités dune filiale doivent cependant être enregistrées dans les comptes des administrations publiques.

Les institutions financières captives

2.21 Une société holding qui détient simplement des actifs de filiales est un exemple dinstitution financière captive. Les autres unités qui sont aussi traitées comme des institutions financières captives sont notamment les unités qui présentent les caractéristiques des entités à vocation spéciale décrites ci-dessus, y compris les fonds dinvestissement et les fonds de pension, et les unités utilisées pour détenir et gérer le patrimoine de particuliers ou de familles, émettre des titres de créance pour le compte de sociétés apparentées (une telle société pouvant alors être appelée un «intermédiaire») et exercer dautres fonctions financières.

2.22 Le degré dindépendance de ces entités par rapport à leur société mère ressort du contrôle quelles ont sur leurs actifs et leurs passifs et de la mesure dans laquelle elles peuvent supporter les risques et tirer des revenus liés aux actifs et aux passifs. Ces unités sont classées dans le secteur des sociétés financières.

2.23 Une entité de ce type qui ne peut agir indépendamment de sa société mère et nest quun détenteur passif dactifs et de passifs (on dit parfois quelle est «en pilotage automatique») nest considérée comme une unité institutionnelle distincte que si elle est résidente dune économie différente de celle de sa société mère. Si elle est résidente de la même économie que sa société mère, elle est considérée comme une «filiale artificielle» conformément à la description ci-dessous.

Les filiales artificielles

2.24 Une filiale appartenant en totalité à une société mère peut être créée pour fournir des services à celle-ci ou à dautres sociétés appartenant au même groupe, en général dans le but déviter les impôts, de réduire les obligations financières en cas de faillite ou dobtenir dautres avantages techniques en vertu de la législation sur les sociétés ou des lois fiscales en vigueur dans un pays donné.

2.25 En général, les entités de ce type ne correspondent pas à la définition de lunité institutionnelle car elles nont pas la capacité dagir indépendamment de leur société mère et que leur capacité de détenir ou de gérer les actifs figurant dans leur bilan peut être limitée. Leur niveau de production et la rétribution quelles reçoivent en échange sont déterminés par la société mère qui (parfois avec dautres sociétés du même groupe) est leur seul client. Elles sont donc considérées non pas comme des unités institutionnelles distinctes, mais comme faisant partie intégrante de leur société mère. Leurs comptes sont donc regroupés avec ceux de leur société mère, sauf si elles sont résidentes dun territoire économique autre que celui où réside cette dernière.

2.26 Une distinction doit être opérée entre les filiales artificielles telles que décrites ci-dessus et les unités qui nexercent que des activités auxiliaires. Le champ dapplication des activités auxiliaires est limité au type de fonctions de services dont ont besoin quasiment toutes les entreprises, dans une mesure ou une autre, comme le nettoyage des locaux, le versement des salaires ou la fourniture de linfrastructure informatique (voir chapitre 1, point 1.31).

Les unités des administrations publiques à vocation spéciale

2.27 Les administrations publiques peuvent aussi créer des unités spéciales, dotées de caractéristiques et de fonctions analogues à celles des institutions financières captives et des filiales artificielles. De telles unités nont pas le pouvoir dagir indépendamment, et la gamme des opérations dans lesquelles elles peuvent sengager est limitée. Elles ne supportent pas les risques et ne perçoivent pas de revenus liés aux actifs et aux passifs quelles détiennent. De telles unités, si elles sont résidentes, doivent être traitées comme faisant partie intégrante des administrations publiques et non comme des unités distinctes. Si elles sont non résidentes, elles doivent être traitées comme des unités distinctes. Toutes les opérations quelles réalisent à létranger doivent se refléter dans des opérations correspondantes avec les administrations publiques. Ainsi, une unité qui emprunte à létranger est considérée comme prêtant la même somme aux administrations publiques, et dans les mêmes conditions, que lemprunt dorigine.

2.28 En résumé, les comptes dune entité à vocation spéciale ne disposant pas du droit dagir indépendamment doivent être regroupés avec ceux de sa société mère, sauf si elle est résidente dune économie autre que celle où réside cette dernière. Cette règle générale compte une exception, à savoir les EVS non résidentes qui sont créées par des administrations publiques.

2.29 Par unités résidentes fictives, il faut entendre :

- a) les parties dunités non résidentes qui ont un centre dintérêt économique prépondérant sur le territoire économique du pays (cest-à-dire, dans la majorité des cas, des unités qui y exercent une activité économique pendant une durée dun an ou plus);

- b) les unités non résidentes en leur qualité de propriétaires de terrains et/ou de bâtiments sur le territoire économique du pays, pour les seules opérations portant sur ces terrains et bâtiments. Même si elles ne disposent que dune comptabilité partielle et ne jouissent pas de lautonomie de décision, les unités résidentes fictives sont traitées comme des unités institutionnelles.

2.30 Sont donc considérées comme unités institutionnelles :

- a) les unités qui jouissent de lautonomie de décision et disposent dune comptabilité complète :

- 1) les sociétés de capital privées et publiques;

- 2) les sociétés coopératives et les sociétés de personnes dotées de la personnalité juridique;

- 3) les producteurs publics dotés dun statut qui leur confère la personnalité juridique;

- 4) les institutions sans but lucratif dotées de la personnalité juridique; et

- 5) les organismes administratifs publics;

- b) les unités qui disposent dune comptabilité complète et qui sont réputées jouir de lautonomie de décision mais qui nont pas été constituées en sociétés indépendamment de leur société-mère: les quasi-sociétés;

- c) les unités qui ne disposent pas nécessairement

dune comptabilité complète mais qui sont

réputées jouir de lautonomie de décision, à

savoir :

- 1) les ménages;

- 2) les unités résidentes fictives.

Les secteurs institutionnels

2.31 Lanalyse macro-économique ne considère pas les activités de chaque unité institutionnelle prise séparément elle sintéresse aux activités agrégées des institutions similaires. Ces unités sont donc regroupées en ensembles appelés «secteurs institutionnels», ceux-ci pouvant être subdivisés en «sous-secteurs».

2.32 Chaque secteur ou sous-secteur regroupe les unités institutionnelles ayant un comportement économique analogue.

2.33 Les unités institutionnelles sont regroupées en secteurs sur la base de la catégorie de producteurs dont elles relèvent et de la nature de leur activité et de leur fonction principales, ces deux caractéristiques étant considérées comme représentatives de leur comportement économique.

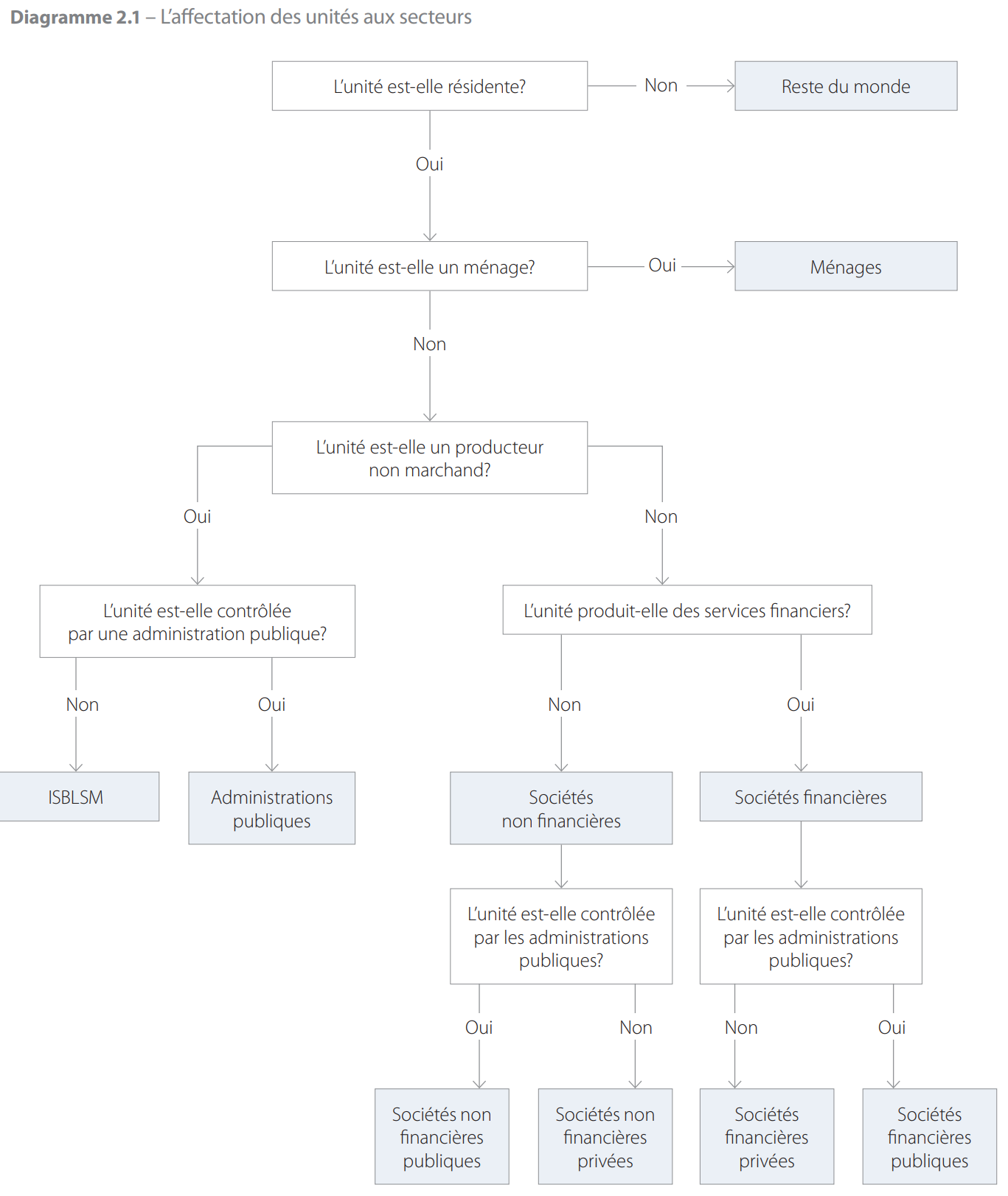

2.34 Le diagramme 2.1 montre comment les unités sont affectées aux principaux secteurs. Afin de déterminer, selon le diagramme, le secteur auquel affecter une unité résidente qui nest pas un ménage, il faut savoir si elle est contrôlée par une administration publique ou non et sil sagit dun producteur marchand ou non marchand.

2.35 Le contrôle sur une société financière ou non financière se définit comme le pouvoir de déterminer sa politique générale, par exemple en choisissant les directeurs appropriés si nécessaire.

2.36 Pour avoir le contrôle dune société ou dune quasi-société, une unité institutionnelle quil sagisse dune autre société, dun ménage, dune institution sans but lucratif ou dune unité des administrations publiques doit détenir plus de la moitié des actions assorties du droit de vote ou contrôler dune autre façon plus de la moitié des voix attribuées à ses actionnaires.

2.37 Pour contrôler plus de la moitié des droits de vote, une unité institutionnelle na nullement besoin de détenir ne fût-ce quune action assortie du droit de vote. Une société C peut en effet être une filiale dune société B dont la majorité des actions assorties du droit de vote sont détenues par une troisième société A. On dit que la société C est une filiale de la société B si cette dernière contrôle plus de la moitié des droits de vote dans la société C ou lorsquelle est actionnaire de la société C et dispose du droit de nommer ou de révoquer la majorité de ses administrateurs.

2.38 Une administration publique peut exercer le contrôle dune société en sappuyant sur une loi, un décret ou une disposition réglementaire spécifique qui lui donne le pouvoir de déterminer la politique de la société. Les huit indicateurs suivants sont les principaux facteurs à prendre en considération pour déterminer si une société est sous contrôle public :

- a) une administration publique possède la majorité des droits de vote;

- b) une administration publique contrôle le conseil dadministration ou tout autre organe directeur;

- c) une administration publique contrôle la nomination et la destitution du personnel clé;

- d) une administration publique contrôle les principaux comités de lentité;

- e) une administration publique détient une action préférentielle;

- f) il existe une disposition réglementaire spécifique;

- g) les administrations publiques sont un client dominant de la société;

- h) la société emprunte auprès dune administration publique.

Si un indicateur unique peut être suffisant pour établir le contrôle, dans certains cas, plusieurs indicateurs distincts peuvent indiquer ensemble le contrôle.

2.39 Pour les institutions sans but lucratif dotées de la personnalité juridique, les cinq indicateurs à prendre en considération pour déterminer le contrôle sont les suivants :

- a) nomination des responsables;

- b) attribution des compétences juridiques;

- c) accords contractuels;

- d) degré de financement;

- e) degré dexposition aux risques de ladministration publique.

Comme pour les sociétés, un indicateur unique peut être suffisant pour établir un contrôle dans certains cas, alors que dans dautres, plusieurs indicateurs distincts peuvent indiquer ensemble un contrôle.

2.40 La distinction entre marchand et non marchand et donc, pour les entités du secteur public, la ventilation entre le secteur des administrations publiques et le secteur des sociétés se fait selon les critères énoncés au point 1.37.

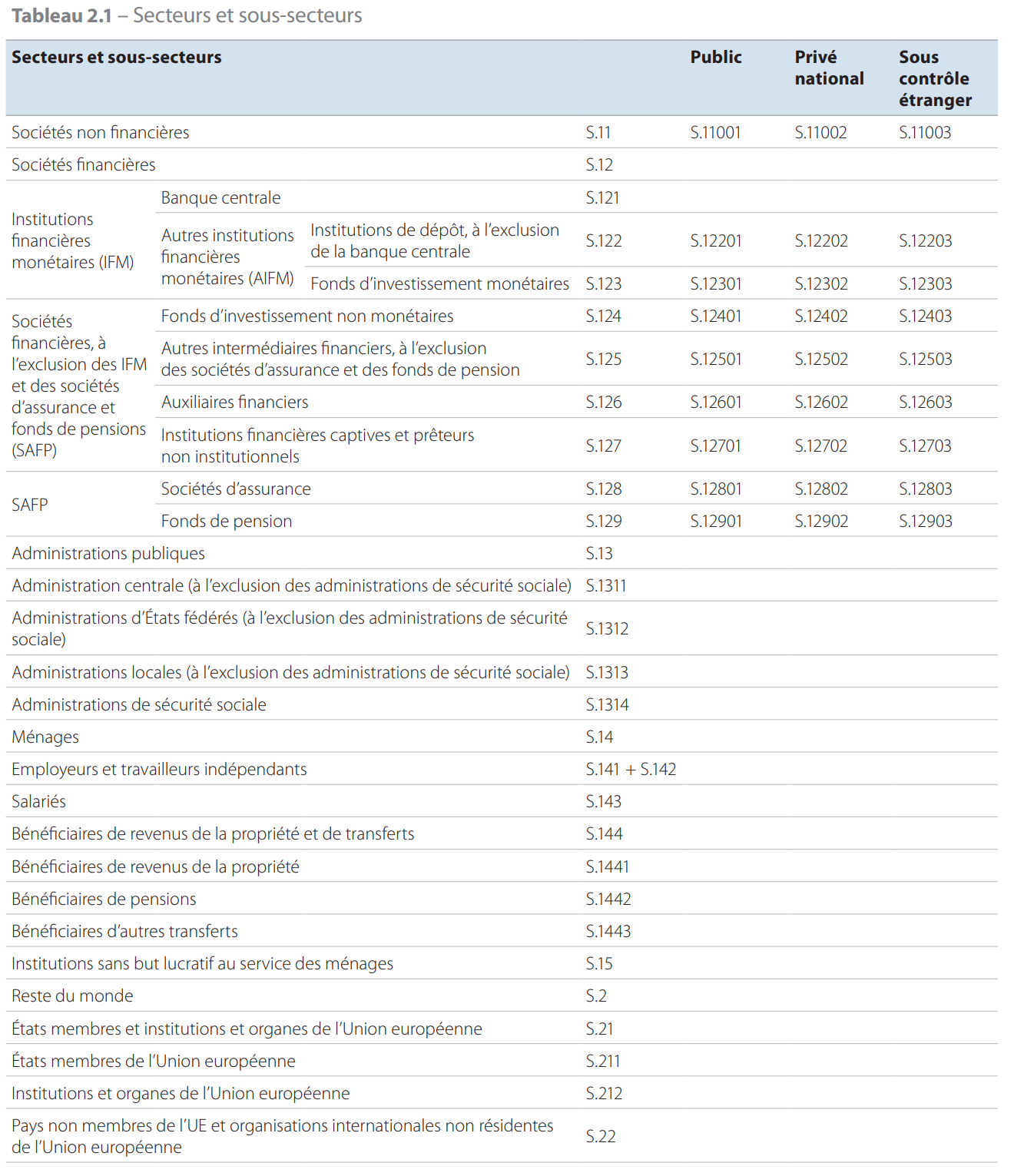

2.41 Un secteur est divisé en sous-secteurs en fonction de critères pertinents pour ce secteur; par exemple, les administrations publiques peuvent être subdivisées en administration centrale, administrations dÉtats fédérés, administrations locales et administrations de sécurité sociale. Cela permet une description plus précise du comportement économique des unités. Les comptes de secteurs et de sous-secteurs retracent toutes les activités, quelles soient principales ou secondaires, des unités institutionnelles qui se trouvent classées dans le secteur correspondant.

Une unité institutionnelle ne peut appartenir quà un seul secteur ou sous-secteur.

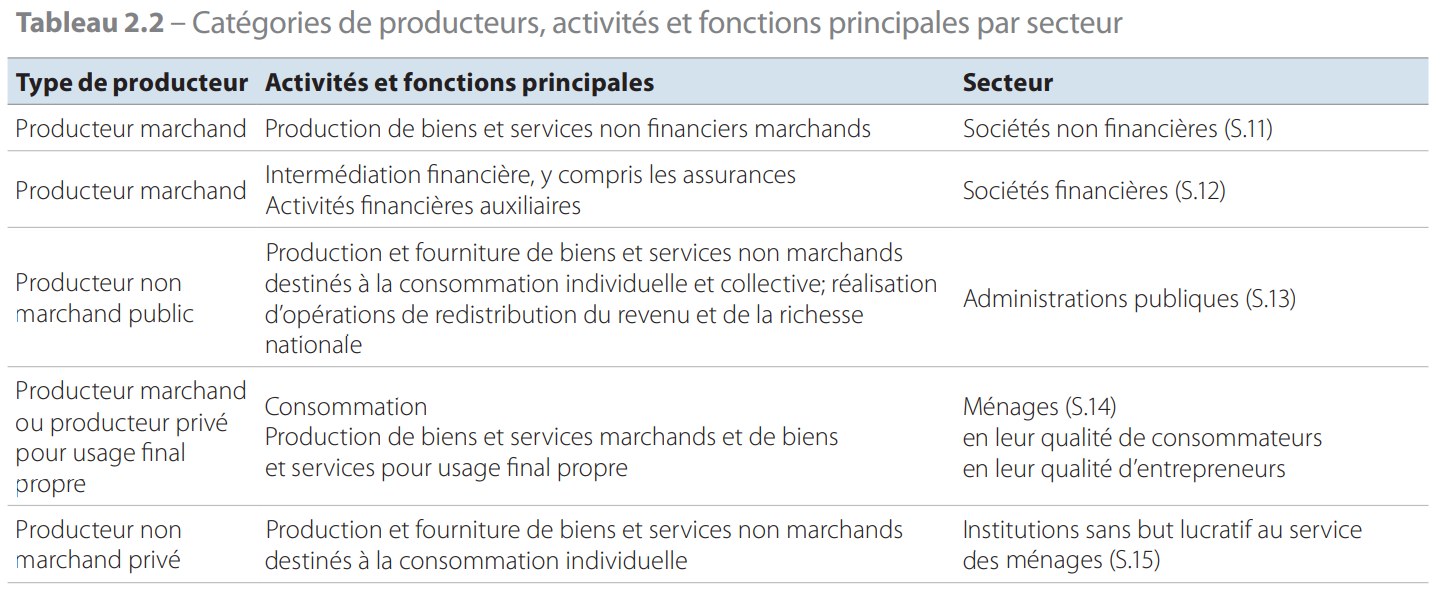

2.42 Lorsque la fonction principale de lunité institutionnelle consiste à produire des biens et des services, il est nécessaire, pour décider de son affectation sectorielle, de distinguer au préalable la catégorie de producteurs à laquelle elle appartient.

2.43 Les catégories de producteurs et les activités et fonctions principales qui permettent de caractériser chaque secteur figurent dans le tableau 2.2.

2.44 Le secteur du reste du monde (S.2) couvre les flux et les positions résultant de relations entre les unités résidentes et les unités non résidentes ces dernières nétant pas caractérisées par des objectifs et des types de comportements similaires, mais uniquement par leurs flux et leurs positions par rapport aux unités résidentes.

Sociétés non financières (S.11)

2.45 Définition: le secteur des sociétés non financières (S.11) est constitué des unités institutionnelles dotées de la personnalité juridique qui sont des producteurs marchands et dont lactivité principale consiste à produire des biens et des services non financiers. Le secteur des sociétés non financières couvre également les quasi-sociétés non financières (voir point 2.13 f).

2.46 Font partie de ce secteur les unités institutionnelles suivantes :

- a) les sociétés privées et publiques qui sont des producteurs marchands dont la fonction principale consiste à produire des biens et des services non financiers;

- b) les sociétés coopératives et les sociétés de personnes dotées de la personnalité juridique qui sont des producteurs marchands dont la fonction principale consiste à produire des biens et des services non financiers;

- c) les producteurs publics dotés dun statut leur conférant la personnalité juridique qui sont des producteurs marchands dont la fonction principale consiste à produire des biens et des services non financiers;

- d) les institutions et associations sans but lucratif au service des sociétés non financières, qui sont dotées de la personnalité juridique et qui sont des producteurs marchands dont la fonction principale consiste à produire des biens et des services non financiers;

- e) les sièges sociaux contrôlant un groupe de sociétés qui sont des producteurs marchands, si lactivité prédominante de ce groupe, mesurée sur la base de la valeur ajoutée, est la production de biens et de services non financiers;

- f) les EVS dont la principale activité est la fourniture de biens ou de services non financiers;

- g) les quasi-sociétés privées et publiques qui sont des producteurs marchands dont la fonction principale consiste à produire des biens et des services non financiers.

2.47 Par quasi-sociétés non financières, il faut entendre lensemble des entités qui sont des producteurs marchands dont la fonction principale consiste à produire des biens et des services non financiers et qui remplissent les conditions pour être considérées comme quasi-sociétés (voir point 2.13 f). La quasi-société non financière doit conserver suffisamment dinformations pour être en mesure détablir une comptabilité complète; elle est gérée comme une société. Sa relation de fait avec son propriétaire est celle dune société avec ses actionnaires.

Les quasi-sociétés non financières appartenant aux ménages, aux administrations publiques et aux institutions sans but lucratif sont intégrées au secteur des sociétés non financières et non dans celui de leur propriétaire.

2.48 Lexistence dune comptabilité complète, notamment dun bilan, nest pas une condition suffisante pour quun producteur marchand soit considéré comme une unité institutionnelle, par exemple une quasi-société. Même sils disposent dune comptabilité complète, les sociétés de personnes et les producteurs publics autres que ceux repris au point 2.46 a), b), c) et f), ainsi que les entreprises individuelles, ne sont généralement pas des unités institutionnelles distinctes parce quils ne jouissent pas de lautonomie de décision, leur gestion restant placée sous le contrôle des ménages, des institutions sans but lucratif ou des administrations publiques qui en sont propriétaires.

2.49 Le secteur des sociétés non financières comprend également les unités résidentes fictives qui sont traitées comme des quasi-sociétés.

2.50 Le secteur des sociétés non financières est subdivisé en trois sous-secteurs :

- a) les sociétés non financières publiques (S.11001);

- b) les sociétés non financières privées nationales (S.11002);

- c) les sociétés non financières sous contrôle étranger (S.11003).

Sous-secteur: sociétés non financières publiques (S.11001)

2.51 Définition : le sous-secteur des sociétés non financières publiques regroupe lensemble des sociétés et quasi-sociétés non financières et des institutions sans but lucratif qui sont dotées de la personnalité juridique, sont des producteurs marchands et sont soumises au contrôle dunités des administrations publiques.

2.52 Les quasi-sociétés publiques sont des quasi-sociétés appartenant directement à des administrations publiques.

Sous-secteur: sociétés non financières privées nationales (S.11002)

2.53 Définition : le sous-secteur des sociétés non financières privées nationales regroupe lensemble des sociétés et quasi-sociétés non financières et des institutions sans but lucratif qui sont dotées de la personnalité juridique, sont des producteurs marchands et ne sont pas contrôlées par des administrations publiques ou des unités institutionnelles non résidentes.

Ce sous-secteur comprend les sociétés et quasisociétés dinvestissements directs étrangers qui ne sont pas classées dans le sous-secteur des sociétés non financières sous contrôle étranger (S.11003).

Sous-secteur: sociétés non financières sous contrôle étranger (S.11003)

2.54 Définition: le sous-secteur des sociétés non financières sous contrôle étranger regroupe lensemble des sociétés et quasi-sociétés non financières qui sont contrôlées par des unités institutionnelles non résidentes.

Ce sous-secteur comprend :

- a) toutes les filiales de sociétés non résidentes;

- b) toutes les sociétés contrôlées par une unité institutionnelle non résidente qui nest pas ellemême une société (par exemple, une société contrôlée par une administration publique étrangère); sont également incluses les sociétés contrôlées par un groupe dunités non résidentes agissant de concert;

- c) toutes les succursales ou autres établissements non constitués en sociétés de producteurs non résidents constitués ou non en sociétés qui sont des unités résidentes fictives à traiter comme quasi-sociétés non financières.

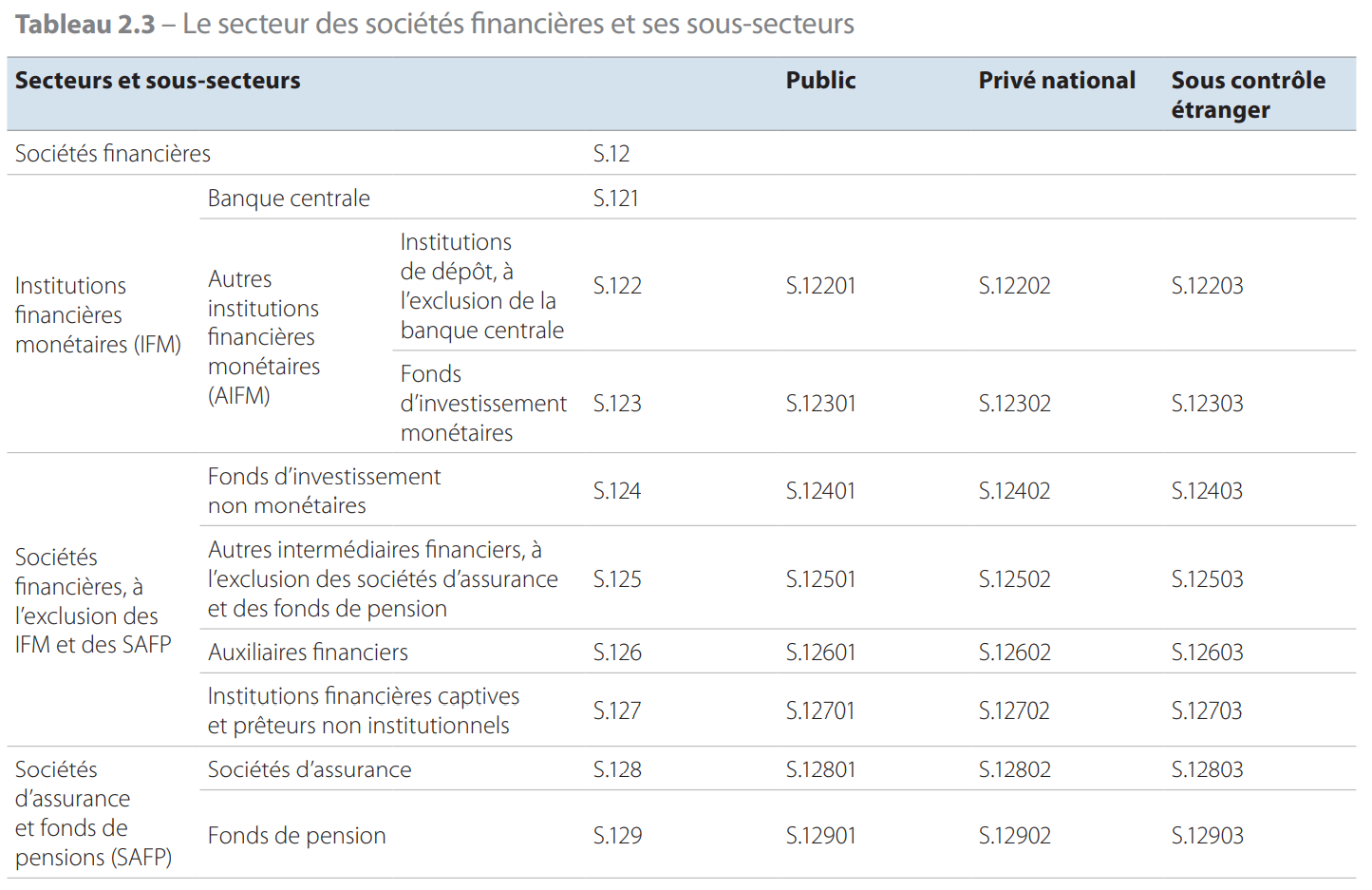

Sociétés financières (S.12)

2.55 Définition: le secteur des sociétés financières (S.12) est constitué des unités institutionnelles dotées de la personnalité juridique qui sont des producteurs marchands et dont lactivité principale consiste à produire des services financiers. Ces unités institutionnelles sont toutes des sociétés ou des quasisociétés dont la fonction principale consiste :

- a) à fournir des services dintermédiation financière (intermédiaires financiers); et/ou

- b) à exercer des activités financières auxiliaires (auxiliaires financiers).

Sont également incluses les unités institutionnelles fournissant des services financiers dont la plupart des actifs ou passifs ne font pas lobjet dopérations sur des marchés ouverts.

2.56 Lintermédiation financière est lactivité par laquelle une unité institutionnelle acquiert des actifs financiers et contracte des engagements pour son propre compte par le biais dopérations financières sur le marché. Dans le cadre du processus dintermédiation financière, les actifs et passifs des intermédiaires financiers sont transformés ou regroupés sur la base de critères tels que léchéance, le volume, le degré de risque, etc.

Par activités financières auxiliaires, il faut entendre des activités liées à lintermédiation financière mais nen faisant toutefois pas partie.

Intermédiaires financiers

2.57 Lactivité dintermédiation financière consiste à acheminer des fonds entre des tierces parties dont lune dispose de moyens excédentaires et lautre est à la recherche de fonds. Lintermédiaire financier nest pas uniquement un agent agissant pour le compte de ces unités institutionnelles, il supporte lui-même un risque en acquérant des actifs financiers et en contractant des engagements pour son propre compte.

2.58 Les opérations dintermédiation financière peuvent porter sur nimporte quel type de passifs, à lexception des «Autres comptes à payer» (AF.8). Toutes les catégories dactifs financiers, à lexception de la catégorie «Droits sur les provisions techniques dassurances, sur les fonds de pensions et sur les réserves de garanties standard» (AF.6), mais y compris les «Autres comptes à recevoir», peuvent faire lobjet dopérations dintermédiation financière. Les intermédiaires financiers peuvent investir leurs avoirs en actifs non financiers, y compris en biens immobiliers. Pour être considérée comme intermédiaire financier, une société doit souscrire des engagements sur le marché et transformer des fonds. Les sociétés immobilières ne sont pas des intermédiaires financiers.

2.59 Lactivité des sociétés dassurance et des fonds de pension porte sur la mutualisation de risques. Les engagements de ces organismes sont constitués des «droits sur les provisions techniques dassurances, sur les fonds de pensions et sur les réserves de garanties standard» (AF.6). Ils ont pour contrepartie les fonds investis par les sociétés dassurance et les fonds de pension agissant en qualité dintermédiaires financiers.

2.60 La fonction première des fonds dinvestissement monétaires et non monétaires consiste à contracter des engagements en émettant des «parts de fonds dinvestissement» (AF.52). Ils transforment ensuite les capitaux ainsi collectés en acquérant des actifs financiers et/ou des biens immobiliers. Les fonds dinvestissement sont classés dans les intermédiaires financiers. Toute variation de la valeur de leurs actifs et passifs autres que leurs propres parts est reflétée dans leurs fonds propres (voir point 7.07). Mais comme la valeur des fonds propres dun fonds dinvestissement est égale à celle de ses parts, toute variation de la valeur de ses actifs et passifs sera répercutée dans la valeur marchande de ses parts. Les fonds dinvestissement investissant en biens immobiliers doivent être considérés comme des intermédiaires financiers.

2.61 Lintermédiation financière se limite à lacquisition dactifs et à la souscription dengagements avec le public en général ou avec des sous-groupes spécifiques relativement importants de celui-ci. Lorsque des opérations concernent uniquement des ménages ou des groupes restreints de personnes, il ne sera pas question dintermédiation financière.

2.62 Il peut exister des exceptions à la règle générale limitant lintermédiation financière aux opérations financières sur le marché. Citons comme exemple les banques communales de crédit et dépargne, qui sont liées aux communes concernées, ou encore les sociétés de crédit-bail dépendant du groupe auquel elles appartiennent pour acquérir ou investir des fonds. Pour être considérées comme intermédiaires financiers, leurs activités de prêt ou dépargne devront être indépendantes de la commune ou du groupe concernés.

Auxiliaires financiers

2.63 Par activités financières auxiliaires, il faut entendre des activités auxiliaires à la réalisation dopérations sur actifs et passifs financiers et au regroupement/à la transformation de fonds. Les auxiliaires financiers ne sexposent pas eux-mêmes à des risques lorsquils acquièrent des actifs ou souscrivent des engagements. Ils facilitent la conclusion dopérations dintermédiation financière. Les sièges sociaux dont lensemble ou la plupart des filiales sont des sociétés financières sont des auxiliaires financiers.

Sociétés financières autres que les intermédiaires financiers et les auxiliaires financiers

2.64 Les sociétés financières autres que les intermédiaires financiers et les auxiliaires financiers sont des unités institutionnelles fournissant des services financiers, dont la plupart des actifs ou passifs ne sont pas échangés sur les marchés ouverts.

Unités institutionnelles incluses dans le secteur dessociétés financières

2.65 Les unités institutionnelles faisant partie du secteur des sociétés financières (S.12) sont les suivantes :

- a) les sociétés de capital privées et publiques dont la fonction principale consiste à fournir des services dintermédiation financière et/ou à exercer des activités financières auxiliaires;

- b) les sociétés coopératives et les sociétés de personnes dotées de la personnalité juridique dont la fonction principale consiste à fournir des services dintermédiation financière et/ou à exercer des activités financières auxiliaires;

- c) les producteurs publics dotés de la personnalité juridique dont la fonction principale consiste à fournir des services dintermédiation financière et/ou à exercer des activités financières auxiliaires;

- d) les institutions sans but lucratif dotées de la personnalité juridique dont la fonction principale consiste à fournir des services dintermédiation financière et/ou à exercer des activités financières auxiliaires, ou qui sont au service de sociétés financières;

- e) les sièges sociaux lorsque lensemble ou la plupart de leurs filiales ont, en tant que sociétés financières, pour fonction principale la fourniture de services dintermédiation financière et/ ou lexercice dactivités financières auxiliaires. Ces sièges sociaux sont classés parmi les auxiliaires financiers (S.126);

- f) les sociétés holding, lorsque leur fonction principale consiste à détenir les actifs dun groupe de sociétés filiales. Les éléments constitutifs du groupe peuvent être financiers ou non; cela naffecte pas le classement des sociétés holding dans les institutions financières captives (S.127);

- g) les EVS dont lactivité principale est la fourniture de services financiers;

- h) les fonds dinvestissement non constitués en sociétés, prenant la forme de portefeuilles-titres constitués par des groupes dinvestisseurs, dont la gestion est généralement assurée par dautres sociétés financières. Ces fonds constituent des unités institutionnelles distinctes des sociétés financières qui les gèrent;

- i) les unités non constituées en sociétés dont la fonction principale consiste à fournir des services dintermédiation financière et qui sont soumises à une réglementation et à une supervision (dans la plupart des cas, elles sont classées parmi les institutions de dépôt, à lexclusion de la banque centrale, ou parmi les sociétés dassurance et les fonds de pension) sont réputées jouir de lautonomie de décision et avoir une gestion autonome de celle de leurs propriétaires. Leur comportement économique et financier sapparente à celui des sociétés financières; cest pourquoi ces unités sont traitées comme des unités institutionnelles distinctes. Citons comme exemple les succursales de sociétés financières non résidentes.

Les neuf sous-secteurs des sociétés financières

2.66 Le secteur des sociétés financières comprend les sous-secteurs suivants :

- a) banque centrale (S.121);

- b) institutions de dépôt, à lexclusion de la banque centrale (S.122);

- c) fonds dinvestissement monétaires (S.123);

- d) fonds dinvestissement non monétaires (S.124);

- e) autres intermédiaires financiers, à lexclusion des sociétés dassurance et des fonds de pension (S.125);

- f) auxiliaires financiers (S.126);

- g) institutions financières captives et prêteurs non institutionnels (S.127);

- h) sociétés dassurance (S.128);

- i) fonds de pension (S.129).

Combinaison des sous-secteurs des sociétés financières

2.67 Les «institutions financières monétaires» (IFM) telles que définies par la BCE comprennent toutes les unités institutionnelles incluses dans les sous-secteurs de la «banque centrale» (S.121), des «institutions de dépôt, à lexclusion de la banque centrale» (S.122) et des «fonds dinvestissement monétaires» (S.123).

2.68 Les «autres institutions financières monétaires» englobent les intermédiaires financiers par le canal desquels les mesures de politique monétaire décidées par la banque centrale (S.121) sont répercutées sur les autres entités de léconomie. Il sagit des «institutions de dépôt, à lexclusion de la banque centrale» (S.122) et des «fonds dinvestissement monétaires» (S.123).

2.69 Les intermédiaires financiers actifs dans la mutualisation des risques sont les «sociétés dassurance et fonds de pension» (SAFP), qui comprennent les sous-secteurs des «sociétés dassurance» (S.128) et des «fonds de pension» (S.129).

2.70 Les «sociétés financières, à lexclusion des IMF et des SAFP», comprennent les sous-secteurs «fonds dinvestissement non monétaires» (S.124), «autres intermédiaires financiers, à lexclusion des sociétés dassurance et des fonds de pension» (S.125), «auxiliaires financiers» (S.126) et «institutions financières captives et prêteurs non institutionnels» (S.127).

Ventilation des sous-secteurs des sociétés financières selon quelles sont sous contrôle public, privé national ou étranger

2.71 À lexclusion du sous-secteur S.121, chaque sous-secteur est ventilé de la façon suivante :

- a) sociétés financières publiques;

- b) sociétés financières privées nationales;

- c) sociétés financières sous contrôle étranger.

Les critères de ventilation sont identiques à ceux appliqués aux sociétés non financières (voir points 2.51 à 2.54).

Banque centrale (S.121)

2.72 Définition : le sous-secteur de la banque centrale (S.121) regroupe toutes les sociétés et quasi-sociétés financières dont la fonction principale consiste à émettre la monnaie, à maintenir sa valeur interne et externe et à gérer une partie ou la totalité des réserves de change du pays.

2.73 Ce sous-secteur comprend les intermédiaires financiers suivants :

- a) la banque centrale du pays, y compris lorsquelle participe au Système européen de banques centrales (SEBC);

- b) les organismes monétaires centraux dorigine essentiellement publique (par exemple, les organismes chargés de gérer les réserves de change ou démettre la monnaie) qui tiennent une comptabilité complète et jouissent de lautonomie de décision vis-à-vis de ladministration centrale. Lorsque ces activités sont exercées soit par ladministration centrale, soit par la banque centrale, il nexiste pas dunités institutionnelles distinctes.

2.74 Le sous-secteur S.121 exclut les organismes autres que la banque centrale qui sont chargés de réglementer ou de superviser les sociétés financières ou les marchés financiers, organismes qui relèvent du sous-secteur S.126.

Institutions de dépôt, à lexclusion de la banque centrale (S.122)

2.75 Définition : le sous-secteur «institutions de dépôts, à lexclusion de la banque centrale» (S.122) comprend toutes les sociétés et quasi-sociétés financières, à lexclusion de celles relevant des sous-secteurs «banque centrale» et «fonds dinvestissement monétaires», exerçant à titre principal des activités dintermédiation financière consistant à recevoir des dépôts et/ou des proches substituts des dépôts de la part dunités institutionnelles et donc, pas seulement des IMF ainsi quà octroyer des crédits et/ou à effectuer des placements en valeurs mobilières pour leur propre compte.

2.76 Appeler simplement «banques» les institutions de dépôt, à lexclusion de la banque centrale, nest pas possible parce que ces institutions peuvent comprendre, dune part, certaines sociétés financières qui ne se désignent pas elles-mêmes sous ce nom ou qui ne sont pas autorisées à le faire dans certains pays et, dautre part, certaines autres sociétés financières qui se qualifient elles-mêmes de banques mais qui ne sont pas en fait des institutions de dépôt. Relèvent du sous-secteur S.122 les intermédiaires financiers suivants :

- a) les banques commerciales, les banques universelles, les banques à vocation polyvalente;

- b) les caisses dépargne (y compris les mutuelles dépargne et les caisses dépargne-logement);

- c) les organismes de chèques et virements postaux, les banques postales;

- d) les banques et caisses de crédit municipal, rural ou agricole;

- e) les coopératives de banque, les caisses de crédit mutuel;

- f) les banques spécialisées (par exemple, les banques daffaires, les maisons démission ou les banques privées);

- g) les institutions de monnaie électronique exerçant à titre principal des activités dintermédiation financière.

2.77 Les intermédiaires financiers énumérés ci-après sont classés dans le sous-secteur S.122 lorsquils reçoivent des fonds remboursables du public, que ce soit sous la forme de dépôts ou dune autre manière, par exemple lémission continue de titres de créance à long terme :

- a) les sociétés octroyant des crédits hypothécaires (y compris les sociétés de prêts à la construction, les banques hypothécaires et les organismes de crédit foncier);

- b) les organismes de crédit municipal;

Si tel nest pas le cas, les intermédiaires financiers relèvent du sous-secteur S.124.

2.78 Le sous-secteur S.122 ne comprend pas :

- a) les sièges sociaux qui supervisent et gèrent dautres unités dun groupe composé principalement dinstitutions de dépôt, à lexclusion de la banque centrale, mais qui ne sont pas eux-mêmes des institutions de dépôt. Ces sièges sociaux relèvent du sous-secteur S.126;

- b) les institutions sans but lucratif dotées de la personnalité juridique qui servent des institutions de dépôt mais qui nexercent aucune activité dintermédiation financière. Ces institutions relèvent du sous-secteur S.126; et

- c) les institutions de monnaie électronique nexerçant pas à titre principal des activités dintermédiation financière.

Fonds dinvestissement monétaires (S.123)

2.79 Définition: le sous-secteur des fonds dinvestissement monétaires (S.123) regroupe toutes les sociétés et quasi-sociétés financières, à lexclusion de celles relevant du sous-secteur de la banque centrale et du sous-secteur des institutions de crédit, qui exercent à titre principal des activités dintermédiation financière. Leur activité consiste à émettre des parts de fonds dinvestissement en tant que proches substituts des dépôts de la part dunités institutionnelles et, pour leur propre compte, à effectuer des placements essentiellement dans des parts de fonds dinvestissement monétaires, des titres de créance à court terme et/ou des dépôts.

2.80 Relèvent du sous-secteur S.123 les intermédiaires financiers suivants: les fonds dinvestissement, y compris les fonds communs de placement, les sociétés dinvestissement à capital variable et les autres organismes de placement collectif dont les parts sont des proches substituts des dépôts.

2.81 Le sous-secteur S.123 ne comprend pas :

- a) les sièges sociaux qui supervisent et gèrent un groupe composé principalement de fonds dinvestissement monétaires mais qui ne sont pas eux-mêmes des fonds dinvestissement monétaires. Ces sièges sociaux relèvent du sous-secteur S.126;

- b) les institutions sans but lucratif dotées de la personnalité juridique qui servent des fonds dinvestissement monétaires mais qui nexercent aucune activité dintermédiation financière. Ces institutions relèvent du sous-secteur S.126.

Fonds dinvestissement non monétaires (S.124)

2.82 Définition: le sous-secteur des fonds dinvestissement non monétaires (S.124) comprend tous les organismes de placement collectif, à lexclusion de ceux qui font partie du sous-secteur des fonds dinvestissement monétaires, exerçant à titre principal des activités dintermédiation financière. Leur activité consiste à émettre des parts de fonds dinvestissement qui ne sont pas des proches substituts des dépôts et à effectuer, pour leur propre compte, des investissements essentiellement dans des actifs financiers autres que des actifs financiers à court terme ainsi que dans des actifs non financiers (généralement immobiliers).

2.83 Les fonds dinvestissement non monétaires englobent les fonds communs de placement, les sociétés dinvestissement à capital variable et les autres organismes de placement collectif dont les parts ne sont pas considérées comme des proches substituts des dépôts.

2.84 Relèvent du sous-secteur S.124 les intermédiaires financiers suivants :

- a) les fonds dinvestissement à capital variable dont les parts sont, à la demande des porteurs, rachetées ou remboursées, directement ou indirectement, à charge des actifs de ces organismes;

- b) les fonds dinvestissement à capital fixe où les investisseurs rejoignant ou quittant le fonds doivent respectivement acheter ou vendre les parts existantes;

- c) les fonds de placements immobiliers;

- d) les fonds dinvestissement qui investissent dans dautres fonds («fonds de fonds»);

- e) les fonds spéculatifs («hedge funds») qui couvrent divers types dorganismes de placement collectif impliquant un investissement minimal élevé, une réglementation peu développée et un éventail de stratégies dinvestissement.

2.85 Le sous-secteur S.124 ne comprend pas :

- a) les fonds de pension, qui font partie du sous-secteur «fonds de pension»;

- b) les fonds à vocation spéciale des administrations publiques, appelés «fonds souverains». Les fonds à vocation spéciale des administrations publiques sont classés parmi les institutions financières captives lorsquils sont considérés comme sociétés financières. La décision de classer un fonds à vocation spéciale des administrations publiques dans le secteur des administrations publiques ou dans celui des sociétés financières sera prise sur la base des critères relatifs aux unités des administrations publiques à vocation spéciale visés au point 2.27;

- c) les sièges sociaux qui supervisent et gèrent un groupe composé principalement de fonds dinvestissement non monétaires mais qui ne sont pas eux-mêmes des fonds dinvestissement. Ces sièges sociaux relèvent du sous-secteur S.126.

- d) les institutions sans but lucratif dotées de la personnalité juridique qui servent des fonds dinvestissement non monétaires mais qui nexercent aucune activité dintermédiation financière. Ces institutions relèvent du sous-secteur S.126.

Autres intermédiaires financiers, à lexclusion des sociétés dassurance et des fonds de pension (S.125)

2.86 Définition: le sous-secteur des autres intermédiaires financiers, à lexclusion des sociétés dassurance et des fonds de pension (S.125), regroupe toutes les sociétés et quasi-sociétés financières dont la fonction principale consiste à fournir des services dintermédiation financière en souscrivant des engagements provenant dunités institutionnelles sous des formes autres que du numéraire, des dépôts, des parts de fonds dinvestissement ou des engagements liés à des régimes dassurance, de pensions et de garanties standard.

2.87 Le sous-secteur S.125 regroupe des intermédiaires financiers qui, pour lessentiel, sont engagés dans des activités de financement à long terme. Cest cette prédominance au niveau des échéances qui, dans la plupart des cas, permettra de faire la distinction entre ce sous-secteur et les AIFM (S.122 et S.123). En outre, cest linexistence de passifs sous forme de parts de fonds dinvestissement qui ne sont pas considérées comme des proches substituts des dépôts ou des droits sur les provisions techniques dassurances, sur les fonds de pensions et sur les réserves de garanties standard qui permettra de tracer la démarcation avec les sous-secteurs des fonds dinvestissement non monétaires (S.124), des sociétés dassurance (S.128) et des fonds de pension (S.129).

2.88 Le sous-secteur des «autres intermédiaires financiers, à lexclusion des sociétés dassurance et des fonds de pension» (S.125) est ventilé entre les sous-secteurs suivants: véhicules financiers effectuant des opérations de titrisation, courtiers en valeurs mobilières et produits financiers dérivés, sociétés financières accordant des prêts et sociétés financières spécialisées (voir tableau 2.4).

| Autres intermédiaires financiers, à lexclusion des sociétés

dassurance et des fonds de pension Véhicules financiers effectuant des opérations de titrisation (VFT) Courtiers en valeurs mobilières et produits financiers dérivés Sociétés financières accordant des prêts Sociétés financières spécialisées |

2.89 Sont exclues du sous-secteur S.125 les institutions sans but lucratif dotées de la personnalité juridique qui servent dautres intermédiaires financiers mais qui nexercent aucune activité dintermédiation financière. Ces institutions sont classées dans le sous-secteur S.126.

Véhicules financiers effectuant des opérations de titrisation (VFT)

2.90 Définition: les véhicules financiers effectuant des opérations de titrisation sont des sociétés qui réalisent des opérations de titrisation. Les VFT qui satisfont aux critères de lunité institutionnelle sont classés en S.125, sinon ils sont traités comme une partie intégrante de leur maison mère.

Courtiers en valeurs mobilières et produits financiers dérivés, sociétés financières accordant des prêts et sociétés financières spécialisées

2.91 Les courtiers en valeurs mobilières et produits financiers dérivés (travaillant pour leur compte propre) sont des intermédiaires financiers travaillant pour leur compte propre.

2.92 Les sociétés financières accordant des prêts comprennent, par exemple, les intermédiaires financiers exerçant des activités :

- a) de crédit-bail;

- b) de location-vente et doctroi de prêts personnels ou de financements commerciaux; ou

- c) daffacturage.

2.93 Les sociétés financières spécialisées sont des intermédiaires financiers comme :

- a) les sociétés proposant du capital-risque et des capitaux damorçage;

- b) les sociétés proposant des financements des exportations/importations;

- c) les sociétés qui reçoivent des dépôts et/ou des proches substituts des dépôts ou contractent des crédits uniquement auprès des institutions financières monétaires; ces intermédiaires financiers englobent également les chambres de compensation à contrepartie centrale réalisant des opérations de mise en pension entre institutions financières monétaires.

2.94 Les sièges sociaux qui supervisent et gèrent un groupe de filiales dont la fonction principale consiste à fournir des services dintermédiation financière et/ou à exercer des activités financières auxiliaires sont classés dans le sous-secteur S.126.

Auxiliaires financiers (S.126)

2.95 Définition: le sous-secteur des auxiliaires financiers (S.126) comprend toutes les sociétés et quasisociétés financières dont la fonction principale consiste à exercer des activités étroitement liées à lintermédiation financière mais qui ne sont pas elles-mêmes des intermédiaires financiers.

2.96 Relèvent notamment du sous-secteur S.126 les sociétés et quasi-sociétés financières suivantes :

- a) les courtiers dassurance, les organismes de sauvetage et davarie, les conseillers en assurance et en pension, etc.;

- b) les courtiers de crédit, les courtiers en valeurs mobilières, les conseillers en placement, etc.;

- c) les sociétés dintroduction en Bourse qui gèrent les émissions de titres;

- d) les sociétés dont la fonction principale consiste à garantir par endossement des effets et instruments analogues;

- e) les sociétés qui préparent (sans les émettre) des produits financiers dérivés et des instruments de couverture tels que des contrats déchange («swaps»), des options et des contrats à terme;

- f) les sociétés qui fournissent les infrastructures nécessaires au fonctionnement des marchés financiers;

- g) les autorités centrales de contrôle des intermédiaires financiers et des marchés financiers lorsquelles constituent des unités institutionnelles distinctes;

- h) les gestionnaires de fonds de pension, dorganismes de placement collectif, etc.;

- i) les sociétés de bourses de valeurs mobilières ou de contrats dassurance;

- j) les institutions sans but lucratif dotées de la personnalité juridique qui servent des sociétés financières mais qui nexercent aucune activité dintermédiation financière [point 2.46 d)];

- k) les organismes de paiement (qui facilitent les paiements entre acheteurs et vendeurs).

2.97 Le sous-secteur S.126 comprend aussi les sièges sociaux dont les filiales sont en totalité ou en majorité des sociétés financières.

Institutions financières captives et prêteurs non institutionnels (S.127)

2.98 Définition : le sous-secteur des «institutions financières captives et prêteurs non institutionnels» (S.127) comprend toutes les sociétés et quasi-sociétés financières qui nexercent aucune activité dintermédiation financière ni ne fournissent de services financiers auxiliaires et dont la plus grande partie des actifs ou des passifs ne fait pas lobjet dopérations sur les marchés financiers ouverts.

2.99 Relèvent notamment du sous-secteur S.127 les sociétés et quasi-sociétés financières suivantes :

- a) les unités qui constituent des entités juridiques comme les fiducies, les agences immobilières, les organismes de comptabilité ou les sociétés boîtes aux lettres;

- b) les sociétés holding qui détiennent un niveau de capital leur permettant dassurer le contrôle dun groupe de sociétés filiales et dont la fonction principale est de posséder ce groupe sans fournir aucun autre service aux entreprises dans lesquelles elles détiennent des fonds propres; en dautres termes, elles nadministrent pas ou ne gèrent pas dautres unités;

- c) les entités à vocation spéciale qui peuvent être considérées comme des unités institutionnelles et qui lèvent des fonds sur les marchés ouverts, destinés à être utilisés par leur société mère;

- d) les unités qui fournissent des services financiers exclusivement grâce à leurs fonds propres ou à des fonds fournis par un bailleur de fonds à une série de clients et qui endossent le risque financier en cas de défaut de paiement du débiteur. Citons comme exemples les prêteurs non institutionnels ou les sociétés qui accordent des prêts étudiants ou des prêts au commerce extérieur à partir de fonds reçus dun bailleur de fonds comme une administration publique ou une institution sans but lucratif et les prêteurs sur gage qui sengagent principalement dans le prêt;

- e) les fonds à vocation spéciale des administrations publiques, généralement appelés «fonds souverains», sils sont classés parmi les sociétés financières.

Sociétés dassurance (S.128)

2.100 Définition: le sous-secteur des sociétés dassurance (S.128) regroupe toutes les sociétés et quasisociétés financières dont la fonction principale consiste à fournir des services dintermédiation financière résultant de la mutualisation de risques, principalement sous la forme dactivités dassurance directe ou de réassurance (voir point 2.59).

2.101 Les sociétés dassurance fournissent :

- a) des services dassurance-vie et dassurance-dommages à des unités individuelles ou à des groupes dunités;

- b) des services de réassurance à dautres sociétés dassurance.

2.102 Les services des sociétés dassurance-dommages peuvent être fournis sous les formes suivantes :

- a) assurance contre lincendie (propriétés commerciales et privées);

- b) responsabilité civile (accidents);

- c) assurance automobile (dommages subis par lassuré et dommages causés à des tiers);

- d) assurances maritime, aéronautique et transport (y compris les risques en matière énergétique);

- e) assurances accident et maladie;

- f) assurance financière (octroi de garanties et de cautionnements).

Les sociétés dassurance financière et dassurance-crédit, encore appelées organismes de cautionnement, octroient des garanties ou des cautionnements garantissant des produits de titrisation et dautres produits de crédit.

2.103 Les sociétés dassurance prennent principalement la forme dentités mutuelles ou constituées en société. Les entités constituées en société sont détenues par des actionnaires et nombre dentre elles sont cotées en Bourse. Les mutuelles sont détenues par les assurés et reversent leurs bénéfices aux assurés «avec participation» sous forme de dividendes ou de parts gratuites. Les assureurs «captifs» sont en principe détenus par des sociétés non financières et assurent majoritairement les risques de leurs actionnaires.

2.104 Le sous-secteur S.128 ne comprend pas :

- a) les unités institutionnelles qui remplissent chacun des deux critères mentionnés au point 2.117. Elles sont classées dans le sous-secteur S.1314;

- b) les sièges sociaux qui supervisent et gèrent un groupe constitué principalement de sociétés dassurance, mais qui ne sont pas eux-mêmes des sociétés dassurance. Ils sont classés dans le sous-secteur S.126;

- c) les institutions sans but lucratif dotées de la personnalité juridique qui sont au service des sociétés dassurance mais qui nexercent pas dactivités dintermédiation financière. Elles sont classées dans le sous-secteur S.126.

Fonds de pension (S.129)

2.105 Définition: le sous-secteur des fonds de pension (S.129) regroupe toutes les sociétés et quasisociétés financières dont la fonction principale consiste à fournir des services dintermédiation financière résultant de la mutualisation des risques et des besoins sociaux des assurés (assurance sociale). Les fonds de pension, en tant que régimes dassurance sociale, assurent des revenus au moment de la retraite (et souvent des allocations de décès et des prestations dinvalidité).

2.106 Le sous-secteur S.129 ne comprend que les fonds de pension dans le cadre de lassurance sociale qui correspondent à des unités institutionnelles distinctes des unités qui les ont créées. Ces fonds autonomes sont dotés de lautonomie de décision et disposent dune comptabilité complète. Les fonds de pension non autonomes ne sont pas des unités institutionnelles et font partie des unités institutionnelles qui les ont créés.

2.107 Comme exemples de participants à des fonds de pension, on peut citer le personnel dune même entreprise ou dun même groupe dentreprises, les salariés dun même secteur ou dune même branche ou encore les personnes exerçant la même profession. Les contrats dassurance peuvent garantir des prestations :

- a) soit au conjoint et aux enfants de lassuré en cas de décès de celui-ci;

- b) soit à lassuré en cas de retraite; ou

- c) soit à lassuré en cas dinvalidité.

2.108 Dans certains pays, ces différents types de risques peuvent être assurés par des sociétés dassurance vie ou par des fonds de pension. Dans dautres, il est obligatoire que la couverture de certaines catégories de risques soit assurée par des sociétés dassurance-vie. Contrairement à ces dernières, les fonds de pension sont tenus par la loi de réserver leurs services à des groupes déterminés de salariés et de travailleurs indépendants.

2.109 Les fonds de pension peuvent être gérés par les employeurs ou par les administrations publiques. Ils peuvent également lêtre par des sociétés dassurance pour le compte de salariés, ou bien des unités institutionnelles distinctes peuvent être établies pour détenir et gérer les actifs utilisés pour constituer les réserves et verser les pensions.

2.110 Le sous-secteur S.129 ne comprend pas :

- a) les unités institutionnelles qui remplissent chacun des deux critères mentionnés au point 2.117. Elles sont classées dans le sous-secteur S.1314;

- b) les sièges sociaux qui supervisent et gèrent un groupe constitué principalement de fonds de pension, mais qui ne sont pas eux-mêmes des fonds de pension. Ils sont classés dans le sous-secteur S.126.

- c) les institutions sans but lucratif dotées de la personnalité juridique qui sont au service des fonds de pension mais qui nexercent pas dactivités dintermédiation financière. Elles sont classées dans le sous-secteur S.126.

Administrations publiques (S.13)

2.111 Définition : le secteur des administrations publiques (S.13) comprend toutes les unités institutionnelles qui sont des producteurs non marchands dont la production est destinée à la consommation individuelle et collective et dont les ressources proviennent de contributions obligatoires versées par des unités appartenant aux autres secteurs, ainsi que les unités institutionnelles dont lactivité principale consiste à effectuer des opérations de redistribution du revenu et de la richesse nationale.

2.112 Les unités institutionnelles à classer dans le secteur S.13 sont, par exemple, les suivantes :

- a) les unités des administrations publiques créées par la loi en vue dexercer une autorité sur dautres unités sur le territoire économique et qui gèrent et financent un ensemble dactivités consistant pour lessentiel à fournir à la collectivité des biens et des services non marchands;

- b) les sociétés ou quasi-sociétés qui sont des unités des administrations publiques lorsque leur production est essentiellement non marchande et quelles sont contrôlées par une administration publique;

- c) les institutions sans but lucratif dotées de la personnalité juridique qui sont des producteurs non marchands et qui sont contrôlées par des administrations publiques;

- d) les fonds de pension autonomes, lorsquil existe une obligation légale dy verser des cotisations et que les administrations publiques gèrent ces fonds pour ce qui concerne la fixation et lapprobation des cotisations et des prestations.

2.113 Le secteur des administrations publiques est subdivisé en quatre sous-secteurs :

- a) ladministration centrale (à lexclusion des administrations de sécurité sociale) (S.1311);

- b) les administrations dÉtats fédérés (à lexclusion des administrations de sécurité sociale) (S.1312);

- c) les administrations locales (à lexclusion des administrations de sécurité sociale) (S.1313); d) les administrations de sécurité sociale (S.1314).

Administration centrale (à lexclusion des administrations de sécurité sociale) (S.1311)

2.114 Définition : ce sous-secteur comprend tous les organismes administratifs de lÉtat et autres organismes centraux dont la compétence sétend normalement sur la totalité du territoire économique, à lexception des administrations de sécurité sociale de ladministration centrale. Font partie du sous-secteur S.1311 les institutions sans but lucratif qui sont contrôlées par ladministration centrale et dont la compétence sétend à lensemble du territoire économique.

Les organismes régulateurs du marché qui, à titre principal ou exclusif, distribuent des subventions sont classés dans le sous-secteur S.1311. Ceux qui ont pour activité principale ou exclusive dacheter, de stocker et de vendre des produits agricoles ou alimentaires relèvent du secteur S.11.

Administrations dÉtats fédérés (à lexclusion des administrations de sécurité sociale) (S.1312)

2.115 Définition : ce sous-secteur réunit les administrations qui, en qualité dunités institutionnelles distinctes, exercent certaines fonctions dadministration, à lexception des administrations de sécurité sociale des administrations dÉtats fédérés, à un niveau inférieur à celui de ladministration centrale et supérieur à celui des unités institutionnelles publiques locales.

Font partie du sous-secteur S.1312 les institutions sans but lucratif qui sont contrôlées par les administrations dÉtats fédérés et dont la compétence sétend au territoire économique du ressort de celles-ci.

Administrations locales (à lexclusion des administrations de sécurité sociale) (S.1313)

2.116 Définition: ce sous-secteur rassemble toutes les administrations publiques dont la compétence sétend seulement sur une subdivision locale du territoire économique, à lexception des administrations de sécurité sociale des administrations locales.

Font partie du sous-secteur S.1313 les institutions sans but lucratif qui sont contrôlées par les administrations locales et dont la compétence est limitée au territoire économique du ressort de celles-ci.

Administrations de sécurité sociale (S.1314)

2.117 Définition : le sous-secteur des administrations de sécurité sociale (S.1314) réunit les unités institutionnelles centrales, fédérées et locales dont lactivité principale consiste à fournir des prestations sociales et qui répondent aux deux critères suivants :

- a) certains groupes de la population sont tenus de participer au régime ou de verser des cotisations en vertu des dispositions légales ou réglementaires;

- b) indépendamment du rôle quelles remplissent en tant quorganismes de tutelle ou en tant quemployeurs, les administrations publiques sont responsables de la gestion de ces unités pour ce qui concerne la fixation ou lapprobation des cotisations et des prestations.

Il convient de noter quil nexiste habituellement aucun lien direct entre le montant des cotisations versées par un individu et les risques auxquels il est exposé.

Ménages (S.14)

2.118 Définition : le secteur des ménages (S.14) comprend les individus ou groupes dindividus, considérés tant dans leur fonction de consommateurs que dans celle dentrepreneurs, produisant des biens marchands ou des services financiers et non financiers marchands (producteurs marchands), pour autant que la production de biens et de services ne soit pas le fait dunités distinctes traitées comme des quasi-sociétés. Il inclut également les individus ou groupes dindividus qui produisent des biens et des services non financiers exclusivement pour usage final propre.

Dans leur fonction de consommateurs, les ménages peuvent se définir comme de petits groupes de personnes qui partagent le même logement, mettent en commun leurs revenus et leur patrimoine et consomment collectivement certains types de biens et de services, essentiellement le logement et lalimentation.

Les ressources principales des ménages proviennent :

- a) de la rémunération des salariés;

- b) de revenus de la propriété;

- c) de transferts effectués par dautres secteurs;

- d) de recettes tirées de la cession de la production;

- e) de recettes imputées pour la production destinée à la consommation finale pour compte propre.

2.119 Le secteur des ménages inclut :

- a) les individus ou groupes dindividus dont la fonction principale consiste à consommer;

- b) les personnes vivant en permanence en collectivité et dont lautonomie daction ou de décision en matière économique est très limitée ou inexistante (cest le cas, par exemple, des membres dordres religieux vivant dans des monastères, des patients hospitalisés pour de longues périodes, des prisonniers purgeant des peines de longue durée ou des personnes âgées vivant en permanence en maison de retraite). On considère que ces personnes constituent une seule unité institutionnelle, en fait un seul ménage;

- c) les individus ou groupes dindividus dont la fonction principale consiste à consommer et qui produisent des biens et des services non financiers exclusivement à usage final propre; le système ne sintéresse quà deux catégories de services produits pour consommation finale propre, à savoir les services de logement produits par les propriétaires occupants et les services domestiques résultant de lemploi de personnel rémunéré;