Le Système européen des comptes (SEC 2010)

Les comptes de patrimoine

Définition

7.01. Définition: un compte de patrimoine est un état, à un moment donné dans le temps, de la valeur des actifs dont une unité ou un groupe dunités institutionnelles a la propriété économique et des engagements contractés par cette unité ou ce groupe dunités.

7.02 Le solde dun compte de patrimoine est la valeur nette (B.90). Le stock dactifs et de passifs enregistrés dans un compte de patrimoine est évalué aux prix appropriés, cest-à-dire généralement aux prix du marché en vigueur à la date détablissement de ce compte, mais aussi, pour certaines catégories, à leurs valeurs nominales. Un compte de patrimoine peut être établi pour les secteurs et sous-secteurs institutionnels résidents, léconomie nationale totale et le reste du monde.

7.03 Les comptes de patrimoine, qui complètent la séquence des comptes, présentent leffet, sur le stock de richesse dune économie, des enregistrements dans les comptes de production, de distribution et dutilisation du revenu et daccumulation.

7.04 Pour les secteurs institutionnels, le solde du compte de patrimoine est la valeur nette.

7.05 Au niveau de léconomie nationale totale, le solde du compte de patrimoine renseigne sur ce que lon appelle souvent le patrimoine national ou la richesse nationale, qui correspond à la valeur totale des actifs non financiers et des créances financières nettes sur le reste du monde.

7.06 Le compte du reste du monde est établi de la même manière que les comptes des secteurs et sous-secteurs institutionnels résidents. Il comprend exclusivement les positions en termes dactifs et de passifs financiers de non-résidents vis-à-vis de résidents. Dans le MBP6, le compte correspondant établi du point de vue des résidents vis-à-vis des non-résidents est appelé position extérieure globale.

7.07 Les fonds propres se définissent comme la somme de la valeur nette (B.90) et de la valeur des actions et parts de fonds dinvestissement (AF.5) figurant au passif du compte de patrimoine.

7.08 Pour les secteurs et sous-secteurs des sociétés financières et non financières, les fonds propres sont un indicateur intéressant du point de vue analytique, au même titre que la valeur nette.

7.09 La valeur nette des sociétés est généralement différente de la valeur de leurs actions et autres participations émises. Pour les quasi-sociétés, la valeur nette est nulle puisquon considère que la valeur de lapport du propriétaire est égale à la différence entre ses actifs et ses passifs hors fonds propres. La valeur nette des entreprises dinvestissements directs résidentes qui sont des filiales dentreprises non résidentes et considérées comme des quasi-sociétés est donc nulle également.

7.10 Le solde des actifs et passifs financiers est appelé valeur nette financière (BF.90).

7.11 Un compte de patrimoine renseigne sur la valeur des actifs et des passifs à un moment donné dans le temps. Les comptes de patrimoine sont établis au début et à la fin de chaque période comptable. Le compte de patrimoine douverture au début de la période coïncide avec le compte de patrimoine de clôture enregistré à la fin de la période précédente.

7.12 Une identité comptable fondamentale lie la valeur du stock dun actif donné figurant dans les comptes de patrimoine douverture et de clôture de la façon suivante :

Il est aussi possible détablir un tableau liant la valeur du stock dun passif donné dans le compte de patrimoine douverture à sa valeur dans le compte de patrimoine de clôture.

7.13 Les liens comptables entre les comptes de patrimoine douverture et de clôture, assurés par les opérations, les autres changements de volumes dactifs et de passifs ainsi que les gains et pertes de détention sont schématisés à lannexe 7.2.

Définition dun actif

7.14 Les actifs enregistrés dans les comptes de patrimoine sont des actifs économiques.

7.15 Définition : un actif économique est une réserve de valeur, dont la détention ou lutilisation au cours dune période déterminée procure des avantages à son propriétaire économique. La détention dun actif permet le report de valeur dune période comptable à lautre.

7.16 Par avantages économiques, on entend, dune part, les revenus primaires tels que lexcédent dexploitation en cas dutilisation propre ou les revenus de la propriété en cas dutilisation par des tiers. Ces avantages sont tirés de lutilisation de lactif et du montant obtenu en cas de cession ou de liquidation, y compris les gains ou pertes de détention.

7.17 Le propriétaire économique dun actif nest pas nécessairement le propriétaire légal. Le propriétaire économique est lunité institutionnelle qui est en droit de tirer bénéfice de lutilisation de lactif en question, en acceptant les risques afférents à cette utilisation.

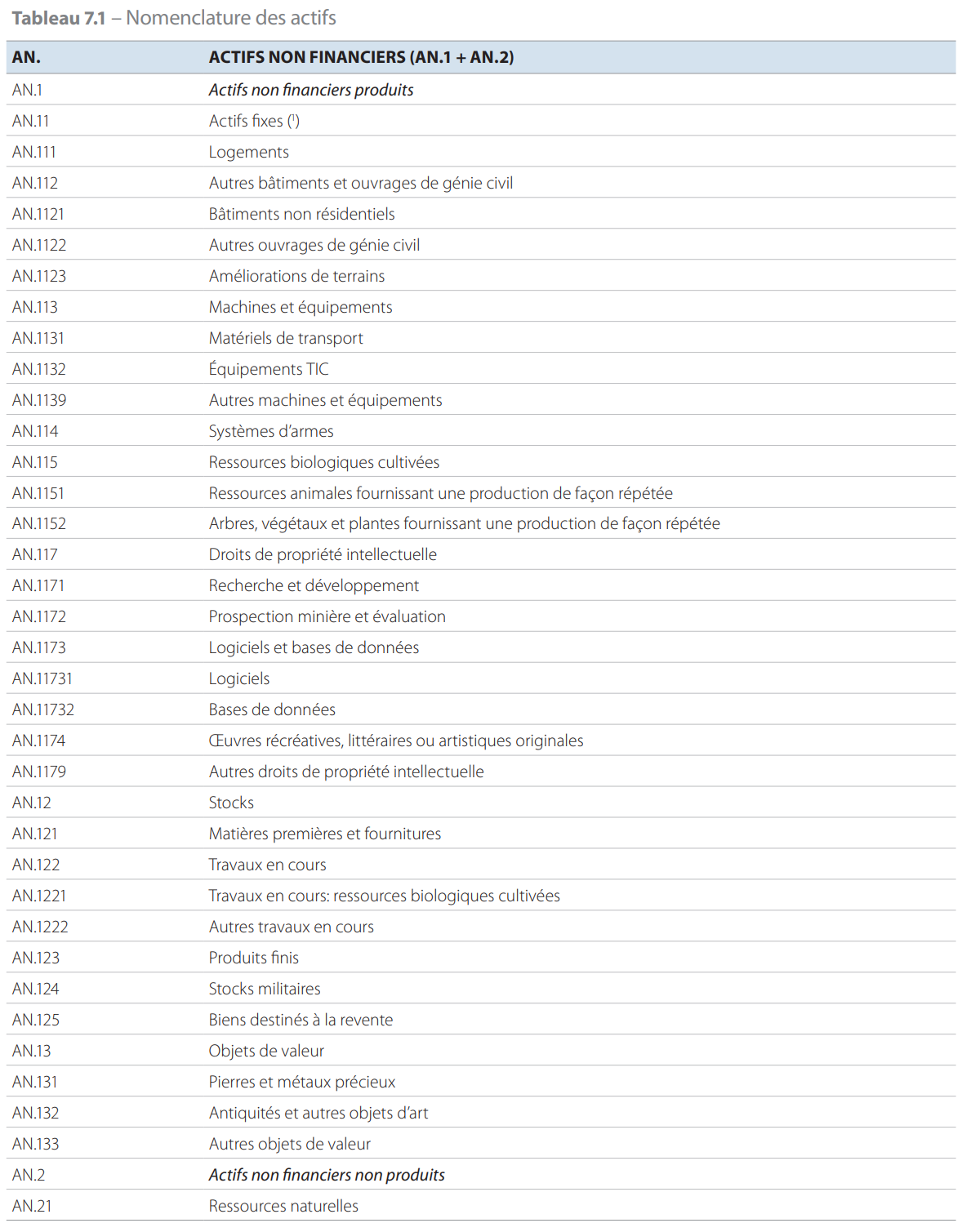

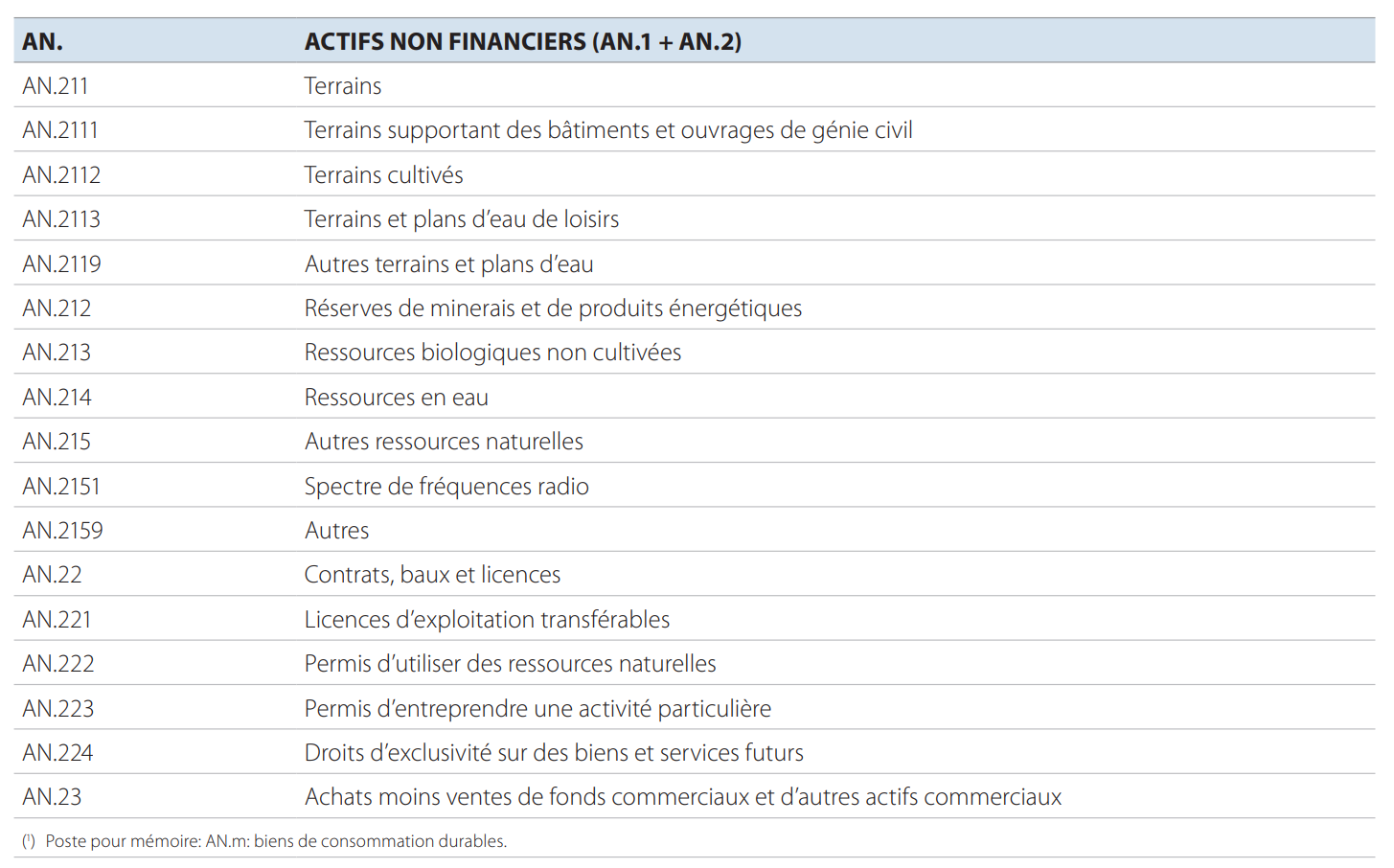

7.18 Une vue densemble de la nomenclature et de la couverture des actifs économiques est présentée au tableau 7.1. La définition détaillée de chaque catégorie dactifs est indiquée à lannexe 7.1.

Exclusions des actifs et des passifs

7.19 Ne font pas partie des actifs et des passifs :

- a) les ressources humaines ;

- b) les actifs naturels qui ne sont pas considérés comme des actifs économiques (par exemple, lair ou leau des rivières) ;

- c) les biens de consommation durables ;

- d) les actifs ou passifs dits «conditionnels» qui ne sont pas des actifs ou passifs financiers (point 7.31).

Types dactifs et de passifs

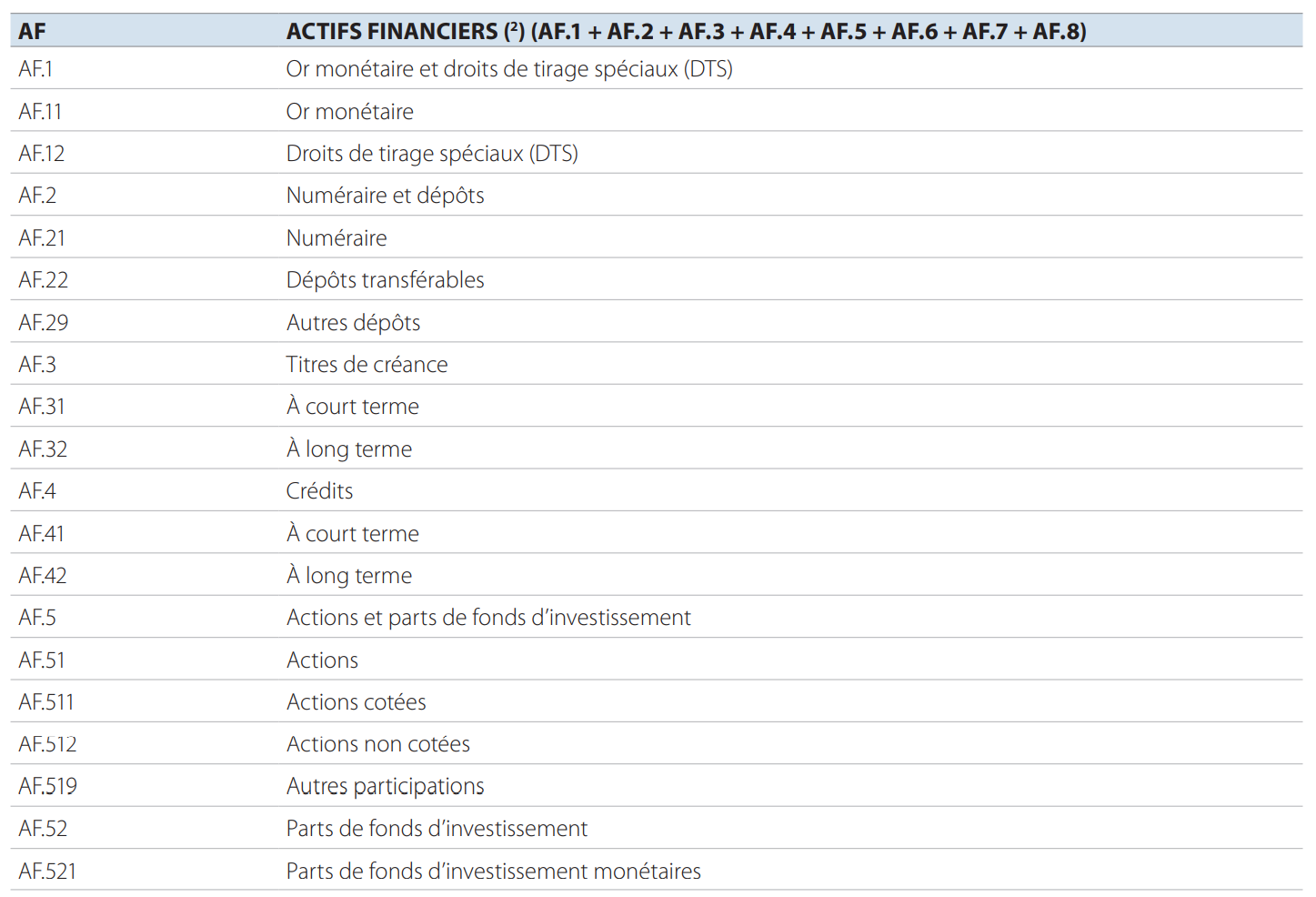

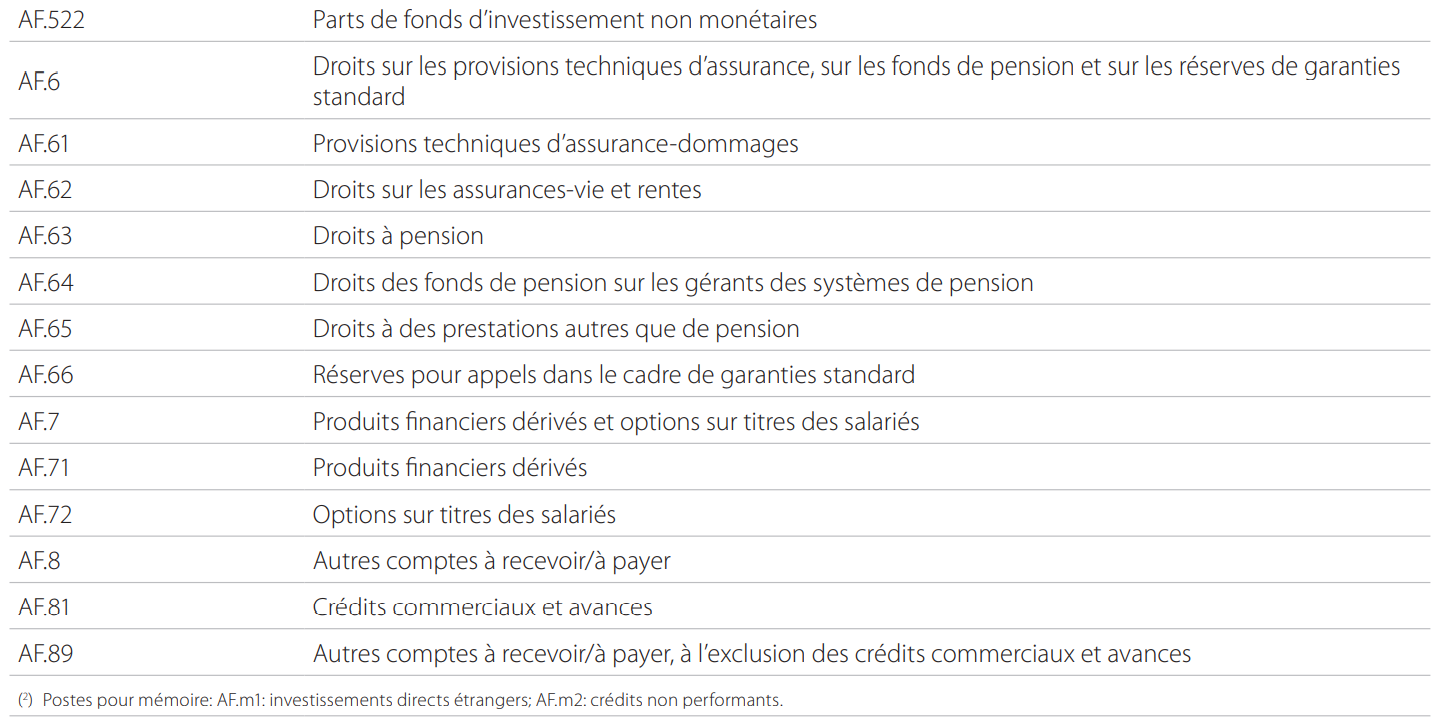

7.20 On distingue deux grandes catégories dans les comptes de patrimoine : les actifs non financiers (code AN) et les actifs et passifs financiers (code AF).

7.21 Les actifs non financiers sont subdivisés en actifs non financiers produits (code AN.1) et en actifs non financiers non produits (code AN.2).

Actifs non financiers produits (AN.1)

7.22 Définition : les actifs non financiers produits (AN.1) sont le résultat de processus de production.

7.23 Les actifs non financiers produits (AN.1) sont classés par référence à leur rôle dans la production. Ainsi, on distingue: les actifs fixes utilisés de façon répétée ou continue dans des processus de production pendant plus dun an, les stocks qui peuvent servir dentrées intermédiaires pour la production, être vendus ou être utilisés dune autre façon, et les objets de valeur. Ces derniers ne sont normalement pas utilisés à des fins de production ou de consommation, mais sont acquis et détenus essentiellement pour servir de réserve de valeur.

Actifs non financiers non produits (AN.2)

7.24 Définition : les actifs non financiers non produits (AN.2) sont des actifs économiques dont lexistence nest pas le résultat de processus de production. Ils comprennent les actifs naturels, les contrats, baux, licences et permis ainsi que les fonds commerciaux et autres actifs commerciaux.

7.25 Les actifs non produits sont classés par référence à leur origine. Certains sont dorigine naturelle, tandis que dautres, créés par la société, sont la conséquence dopérations de nature juridique ou comptable.

7.26 Pour pouvoir être rangés dans la catégorie des actifs naturels, les actifs doivent satisfaire à la définition générale de lactif économique, à savoir non seulement avoir un propriétaire économique effectif, mais aussi être à même de procurer un avantage économique à celui-ci, compte tenu de létat de la technologie et des connaissances scientifiques, de lenvironnement économique, des ressources disponibles et des prix relatifs. Les éléments du patrimoine naturel sur lesquels aucun droit de propriété na encore été établi lair ou les océans, par exemple sont exclus.

7.27 Les contrats, baux, licences et permis ne sont considérés comme des actifs non financiers que si lexistence dun accord légal confère à leur titulaire des avantages économiques supérieurs aux montants dus en vertu de laccord, et si le titulaire peut réaliser ces avantages tant sur le plan légal que sur le plan pratique en les transférant à des tiers.

Actifs et passifs financiers (AF)

7.28 Définition : les actifs financiers (AF.) constituent une catégorie dactifs économiques qui englobe toutes les créances financières, les participations et la composante physique de lor monétaire (point 5.03). Des passifs sont établis lorsque le débiteur est obligé deffectuer un paiement ou une série de paiements au créancier (point 5.06).

7.29 Les actifs financiers constituent des réserves de valeur dont la détention ou lutilisation procure à son propriétaire économique un avantage ou des séries davantages pendant une période de temps. Leur détention permet le report de valeur dune période comptable à lautre. Les avantages économiques sont échangés au moyen de paiements (point 5.04).

7.30 Tous les actifs financiers ont un passif de contrepartie, à lexception de la composante physique de lor monétaire qui relève de la catégorie «Or monétaire et droits de tirage spéciaux» (AF.1).

7.31 Par actifs et passifs conditionnels (aussi appelés actifs et passifs éventuels), il faut entendre des accords où lune des parties est obligée deffectuer un paiement ou une série de paiements à lautre partie si des conditions spécifiques sont réalisées (point 5.08). Ils ne font pas partie des actifs et passifs financiers.

7.32 La nomenclature des actifs et passifs financiers correspond à celle des opérations financières (point 5.14). Les définitions des catégories et des souscatégories des actifs financiers et des passifs, ainsi que les explications supplémentaires sont présentées dans le chapitre consacré aux opérations financières (chapitre 5) et ne sont pas répétées ici ; on trouvera néanmoins, à lannexe 7.1, un résumé de lensemble des actifs et des passifs définis dans le système.

Évaluation des enregistrements dans les comptes de patrimoine

Principes généraux dévaluation

7.33 Tout actif ou passif enregistré dans un compte de patrimoine est évalué comme sil était acquis à la date détablissement de ce compte. Les actifs et passifs sont évalués aux prix du marché à la date détablissement du compte de patrimoine.

7.34 Les valeurs enregistrées doivent refléter les prix observables sur le marché à la date détablissement du compte de patrimoine. Si aucune donnée sur les prix nest disponible, ce qui peut être le cas lorsquil existe un marché mais quaucun actif na été vendu récemment sur le marché, il convient destimer le prix auquel ces actifs pourraient être acquis sur le marché à la date détablissement du compte de patrimoine.

7.35 Généralement, les prix du marché sont observables pour un grand nombre dactifs et de passifs financiers ainsi que pour les biens immobiliers existants (cest-à-dire les bâtiments et autres ouvrages de génie civil ainsi que les terrains sur lesquels ils sont bâtis), pour les matériels de transport existants, les cultures et les animaux, ainsi que pour les actifs fixes neufs et les stocks.

7.36 Les actifs non financiers produits pour compte propre doivent être évalués aux prix de base ou, si ces prix ne sont pas disponibles, à partir des prix de base de produits similaires, ou, si ce nest pas possible, à prix coûtants.

7.37 Outre les prix observés sur le marché et les estimations établies à partir des prix observés ou des coûts de production, les mesures suivantes peuvent permettre dévaluer la valeur des actifs non financiers :

- a) le prix obtenu par cumul et réévaluation des acquisitions moins les cessions pendant la durée de vie des actifs ;

- b) la valeur courante, cest-à-dire la valeur actualisée, des avantages économiques futurs.

7.38 Lévaluation aux prix du marché est le principe directeur de lévaluation des positions (et des opérations) pour les instruments financiers. Les instruments financiers sont équivalents aux créances financières. Il sagit dactifs financiers assortis de passifs de contrepartie. La valeur aux prix du marché (valeur marchande) est le prix auquel les actifs financiers sont acquis ou cédés, entre des parties consentantes, sur la base de considérations commerciales uniquement, et à lexclusion des commissions, redevances et taxes. Pour déterminer la valeur aux prix du marché, les partenaires commerciaux tiennent également compte des intérêts courus.

7.39 Lévaluation sur la base de la valeur nominale reflète la somme des montants avancés au départ, plus les montants avancés par la suite, moins les remboursements éventuels, plus les intérêts courus. La valeur nominale nest pas identique à la valeur faciale.

- a) La valeur nominale, en monnaie nationale, dun instrument financier libellé en devises inclut les gains ou pertes de détention résultant de variations des taux de change. La valeur des instruments financiers libellés en devises doit être convertie en monnaie nationale sur la base du taux de change en vigueur à la date détablissement du compte de patrimoine, et plus précisément sur la base du cours moyen entre les cours acheteur et vendeur au comptant.

- b) Pour les instruments financiers tels que les titres de créance indexés sur un indice restreint, la valeur nominale peut également inclure les gains ou pertes de détention découlant des variations de lindice.

- c) À un moment donné, la valeur aux prix du marché dun instrument financier peut sécarter de sa valeur nominale en conséquence de réévaluations liées aux variations des prix du marché. Les variations des prix du marché découlent de conditions générales du marché, comme les fluctuations du taux dintérêt du marché, de conditions spécifiques telles que la solvabilité supposée de lémetteur dun titre de créance et de modifications dans la liquidité générale du marché et de la liquidité du marché spécifique aux titres de créance concernés.

- d) On peut donc poser léquation suivante :

valeur aux prix du marché = valeur nominale + réévaluations résultant des variations des prix du marché

7.40 Pour certains actifs non financiers, le coût dacquisition initial réévalué se réduit à zéro sur leur durée de vie escomptée. Dans ce cas, la valeur dun actif à un moment donné est égale à son prix dacquisition courant moins la valeur cumulée de ces diminutions.

7.41 La plupart des actifs fixes peuvent être enregistrés dans les comptes de patrimoine à leur prix dacquisition courant diminué de la consommation cumulée de capital fixe. Cette valeur est appelée «coût de remplacement comptable». La somme des valeurs réduites de tous les actifs fixes encore utilisés est appelée «stock net de capital». En y ajoutant la consommation cumulée de capital fixe, on obtient le «stock brut de capital».

Actifs non financiers (AN)

Actifs non financiers produits (AN.1)

Actifs fixes (AN.11)

7.42 Les actifs fixes sont enregistrés aux prix du marché (ou aux prix de base sil sagit dactifs neufs produits pour compte propre) ou, à défaut, aux prix dacquisition diminués de la consommation cumulée de capital fixe. Les coûts du transfert de propriété supportés par les acheteurs, diminués comme il convient de la consommation de capital fixe au cours de la période pendant laquelle lacheteur compte conserver lactif économique, sont inclus dans les valeurs portées au compte de patrimoine.

Droits de propriété intellectuelle (AN.117)

7.43 La prospection minière et lévaluation (AN.1172) sont évaluées soit sur la base des montants cumulés versés à dautres unités institutionnelles réalisant les travaux de prospection et dévaluation, soit sur la base des coûts supportés si lactivité est menée pour compte propre. La partie des coûts dune prospection terminée qui na pas encore été pleinement amortie doit être réévaluée aux prix et coûts de la période courante.

7.44 Les biens de propriété intellectuelle, par exemple les logiciels ou les uvres récréatives, littéraires ou artistiques originales, doivent être évalués aux prix dacquisition sils font lobjet de transactions sur le marché. La valeur initiale est estimée à laide de la somme des coûts de production, correctement réévalués aux prix de la période courante. Sil nest pas possible détablir la valeur sur la base de cette méthode, on estime la valeur courante des rendements futurs escomptés découlant de lutilisation de lactif.

Coûts du transfert de propriété dactifs non produits (AN.116)

7.45 Dans le compte de capital, les coûts du transfert de propriété dactifs non produits (autres que des terrains) sont enregistrés à part et traités en formation brute de capital fixe; en revanche, dans les comptes de patrimoine, ces coûts sont incorporés à la valeur de lactif auquel ils se rapportent, y compris si lactif est non produit. Par conséquent, aucun coût de transfert de propriété napparaît de façon isolée dans les comptes de patrimoine. Les coûts du transfert de propriété dactifs financiers sont traités en consommation intermédiaire lorsque les actifs sont acquis par des sociétés ou des administrations publiques, en consommation finale lorsquils sont acquis par des ménages et en exportations de services lorsquils sont acquis par des non-résidents.

Stocks (AN.12)

7.46 Les stocks doivent être évalués aux prix en vigueur à la date détablissement du compte de patrimoine et non aux prix auxquels les produits ont été évalués lors de leur entrée en stock.

7.47 Les stocks de matières premières et de fournitures sont évalués aux prix dacquisition et les stocks de biens finis et de travaux en cours aux prix de base. Les stocks de biens destinés à être revendus sans transformation par les distributeurs sont évalués aux prix en vigueur à la date détablissement du compte de patrimoine, hors frais de transport. Dans le compte de patrimoine de clôture, on estime la valeur des stocks de travaux en cours en appliquant la fraction du coût de production total supporté à la fin de la période au prix de base dun produit fini similaire à la date détablissement du compte. Si le prix de base du produit fini nest pas disponible, on lestime en prenant le coût de production et en le majorant de lexcédent net dexploitation escompté ou du revenu mixte net estimé.

7.48 Les cultures sur pied à production unique (à lexclusion des forêts) et les animaux élevés pour leur viande sont évalués sur la base des prix observables sur le marché. La méthode dévaluation du bois sur pied consiste à ramener en prix courants le produit futur de la vente du bois diminué des dépenses consenties pour lamener à maturité, des frais dabattage, etc.

Objets de valeur (AN.13)

7.49 Les objets de valeur tels que les uvres dart, antiquités, bijoux, pierres précieuses, or non monétaire et autres métaux précieux sont évalués aux prix courants. Sil existe des marchés organisés, ces actifs doivent être évalués aux prix effectifs ou estimés - hors éventuelles commissions dagents ou dintermédiaires - qui seraient payés sils étaient achetés sur ces marchés à la date détablissement du compte de patrimoine. Dans le cas contraire, ils doivent être évalués aux prix dacquisition réévalués aux prix courants.

Actifs non financiers non produits (AN.2)

Ressources naturelles (AN.21)

Terrains (AN.211)

7.50 Dans le compte de patrimoine, les terrains sont évalués à leur prix courant sur le marché. Toutes les dépenses damélioration des terrains sont enregistrées comme formation brute de capital fixe, et la valeur quelles ajoutent est exclue de la valeur des terres indiquée dans le compte de patrimoine mais figure dans une catégorie distincte des améliorations de terrains (AN.1123).

7.51 Les terrains sont évalués au prix estimé qui serait obtenu sils étaient vendus sur le marché, à lexclusion des coûts liés au transfert de propriété lors dune vente future. Lorsquun transfert de propriété a effectivement lieu, celui-ci est enregistré par convention en tant que formation brute de capital fixe. Les coûts sont exclus de la valeur des terrains AN.211 dans le compte de patrimoine et enregistrés à la place en tant quactif AN.1123. Ce poste est réduit à zéro par la consommation de capital fixe sur la période durant laquelle le nouveau propriétaire a lintention dutiliser les terres.

7.52 Si la valeur du terrain ne peut être dissociée de celle du bâtiment ou autre ouvrage qui y est construit, cet actif composite est classé dans la catégorie de lactif ayant la valeur la plus élevée.

Réserves de minerais et de produits énergétiques (AN.212)

7.53 Les réserves de minéraux, tant affleurantes que souterraines, qui sont économiquement exploitables eu égard aux connaissances technologiques et aux prix relatifs du moment, sont évaluées sur la base de la valeur courante des rendements nets escomptés de leur exploitation commerciale.

Autres actifs naturels (AN.213, AN.214 et AN.215)

7.54 Comme il est peu probable que lon puisse observer les prix de marché des ressources biologiques non cultivées (AN.213), des ressources en eau (AN.214) et des autres ressources naturelles (AN.215), celles-ci sont habituellement évaluées sur la base de la valeur courante des rendements futurs escomptés.

Contrats, baux et licences (AN.22)

7.55 Définition: les contrats, baux et licences sont enregistrés en tant quactifs lorsque les conditions suivantes sont remplies: le prix de lutilisation dun actif ou de la fourniture dun service fixé dans le contrat, le bail ou la licence est différent du prix courant sur le marché et lune des parties au contrat peut réaliser la différence de prix.

Les contrats, baux et licences peuvent être évalués à laide des informations du marché résultant du transfert des instruments conférant les droits, ou estimés à la valeur courante des rendements futurs escomptés à la date du compte de patrimoine par rapport à la situation du début du contrat.

7.56 Cette catégorie couvre les actifs susceptibles de découler de licences dexploitation transférables, de permis dutiliser des ressources naturelles, de permis dentreprendre une activité particulière et de droits dexclusivité sur des biens et services futurs.

7.57 La valeur de cet actif est égale à la valeur courante nette du montant dépassant le prix fixé dans le contrat. Toutes choses égales par ailleurs, elle diminuera au fur et à mesure que se rapproche la date dexpiration du contrat. Les variations de valeur de lactif dues aux variations du prix courant sont enregistrées en tant que gains et pertes nominaux de détention.

7.58 Les licences dexploitation transférables ne sont enregistrées comme actifs que lorsque le preneur exerce son droit de réaliser la différence de prix.

Achats moins ventes de fonds commerciaux et dautres actifs commerciaux (AN.23)

7.59 La valeur comptable des fonds commerciaux et autres actifs commerciaux est la portion du prix payé au moment de la vente dune unité institutionnelle dépassant la valeur inscrite en fonds propres, réévaluée compte tenu des diminutions ultérieures du fait de lamortissement de la valeur initiale en tant que disparition économique dactifs non produits (K.2). Le taux damortissement est conforme aux normes de comptabilité commerciale.

7.60 Les actifs commerciaux incluent les noms de marques, enseignes, marques commerciales, logos et noms de domaine.

Actifs et passifs financiers (AF)

7.61 En tant quinstruments financiers négociables, les actifs et passifs financiers, tels que les titres de créance, les actions de sociétés, les parts de fonds dinvestissement et les produits financiers dérivés, sont évalués à la valeur du marché. Les instruments financiers non négociables sont évalués à la valeur nominale (points 7.38 et 7.39). Les actifs et passifs de contrepartie ont des valeurs identiques dans le compte de patrimoine. Les valeurs doivent exclure les commissions, honoraires et taxes. Les commissions, honoraires et taxes sont enregistrés en tant que services liés aux opérations.

Or monétaire et DTS (AF.1)

7.62 Lor monétaire (AF.11) doit être évalué aux prix en vigueur sur les marchés organisés de lor.

7.63 La valeur des DTS (AF.12) est fixée quotidiennement par le FMI. La parité par rapport à la monnaie nationale peut être obtenue sur les marchés des changes.

Numéraire et dépôts (AF.2)

7.64 Pour le numéraire (billets et pièces AF.21), lévaluation est fondée sur la valeur nominale.

7.65 Pour les dépôts (AF.22, AF.29), les valeurs enregistrées dans le compte de patrimoine sont les valeurs nominales.

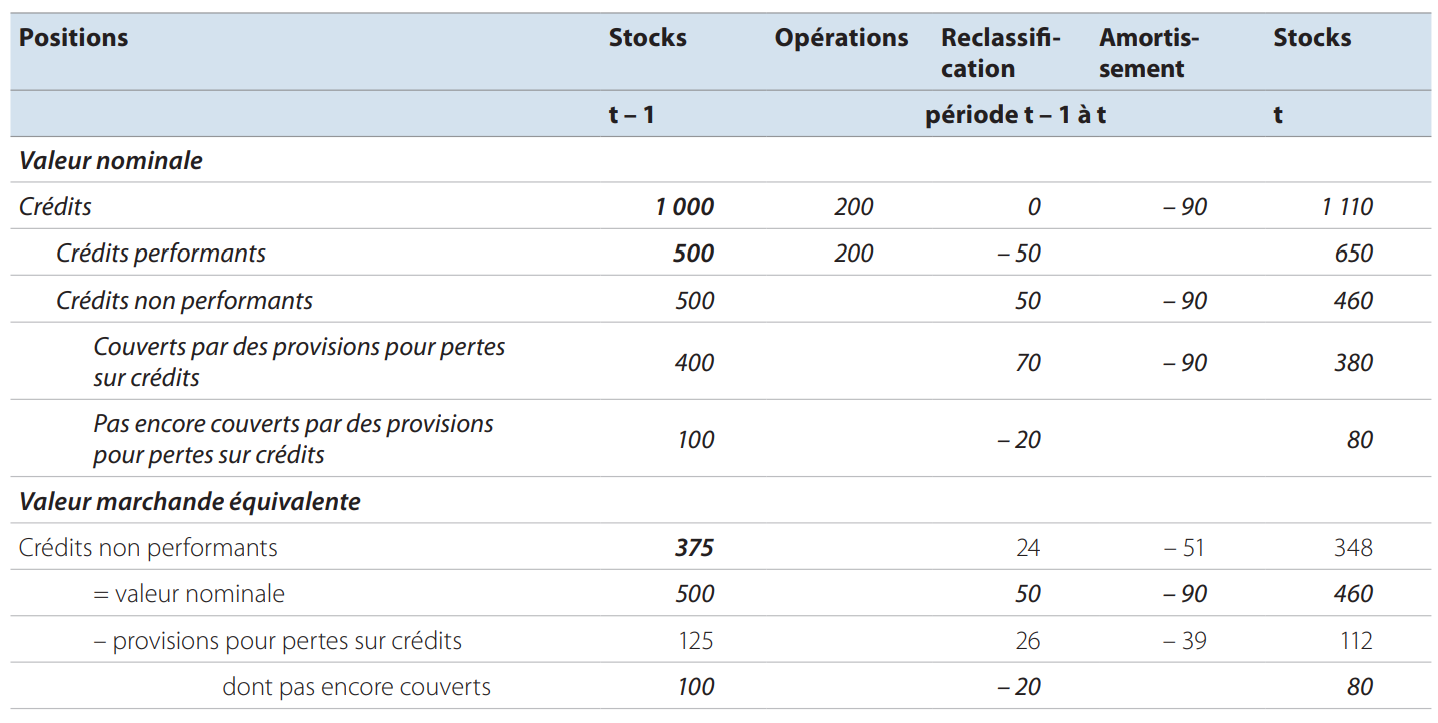

7.66 Le numéraire et les dépôts libellés en devises sont convertis en monnaie nationale sur la base du cours moyen entre les taux de change acheteur et vendeur au comptant en vigueur à la date détablissement du compte de patrimoine.

Titres de créance (AF.3)

7.67 Les titres de créance sont évalués à leur valeur marchande.

7.68 Les titres de créance à court terme (AF.31) sont évalués à leur valeur marchande. Si la valeur marchande nest pas disponible, elle peut être évaluée sauf période de forte inflation ou de taux dintérêt nominaux élevés sur la base de la valeur nominale pour les postes suivants :

- a) les titres de créance à court terme émis au pair ;

- b) les titres de créance à court terme émis sous le pair.

7.69 Les titres de créance à long terme (AF.32) sont évalués à leur valeur marchande, quil sagisse dobligations donnant lieu au versement régulier dintérêts, dobligations à prime démission élevée ou dobligations à coupon zéro ne produisant pas dintérêt ou de faibles intérêts.

Crédits (AF.4)

7.70 Les valeurs à enregistrer dans les comptes de patrimoine du créancier et de son débiteur sont les valeurs nominales, que les prêts soient performants ou non.

Actions et parts de fonds dinvestissement (AF.5)

7.71 Les actions cotées (AF.511) sont évaluées à leur valeur marchande. Une même valeur est comptabilisée à lactif et au passif même si, dun point de vue juridique, les actions et autres participations ne constituent pas un passif de lémetteur, mais un droit de propriété sur une part de la valeur de liquidation de la société, laquelle nest pas connue à lavance.

7.72 Les actions cotées sont évaluées à un prix moyen représentatif observé à la Bourse ou sur tout autre marché financier organisé.

7.73 La valeur des actions non cotées (AF.512), cestà-dire ne faisant pas lobjet de transactions sur des marchés organisés, devra être estimée sur la base :

- a) de la valeur dactions cotées, le cas échéant ;

- b) de la valeur des fonds propres ;

- c) des bénéfices escomptés, actualisés par lapplication dun ratio cours-bénéfice approprié aux bénéfices récents lissés de lunité institutionnelle.

Cependant, cette estimation tiendra compte des différences qui existent entre les actions cotées et les actions non cotées, notamment en matière de liquidité, de la valeur nette accumulée par la société et de la branche dactivité dont celle-ci relève.

7.74 Le choix de la méthode destimation dépendra

des statistiques de base disponibles. Par exemple,

les données sur les activités de fusion mettant en

jeu des actions non cotées pourront être prises en

considération. Si la valeur des fonds propres dune

société émettant des actions non cotées évolue,

en moyenne et proportionnellement à son capital

nominal, comme celle de sociétés similaires émettant des actions cotées, la valeur portée au compte

de patrimoine peut être calculée sur la base dun

ratio. Ce ratio compare la valeur des fonds propres

de sociétés non cotées avec celle des fonds propres

de sociétés cotées :

valeur des actions non cotées = prix du marché

dactions similaires cotées × (fonds propres de

sociétés non cotées)/(fonds propres de sociétés

similaires cotées) ;

7.75 Le ratio valeur de laction/fonds propres variant selon la branche dactivité, il est préférable de calculer la valeur courante des actions non cotées séparément pour chaque branche. Dautres différences entre les sociétés cotées et non cotées peuvent également avoir un impact sur la méthode destimation.

7.76 Les autres participations (AF.519) sont des parts qui ne se présentent pas sous la forme de titres. Il peut sagir de participations dans des quasi-sociétés (par exemple des succursales, des trusts, des sociétés de personnes à responsabilité limitée et autres sociétés de personnes), des sociétés publiques, des fonds non constitués en sociétés et des unités fictives (y compris les unités fictives résidentes créées pour refléter la détention de biens immobiliers et autres ressources naturelles par des non-résidents). Les participations dans des organisations internationales dont le capital nest pas subdivisé en actions sont donc classées dans les autres participations.

7.77 Les autres participations des quasi-sociétés sont évaluées sur la base de leurs fonds propres puisque, par convention, leur valeur nette est égale à zéro. Pour les autres unités, il convient dopter pour la méthode la mieux appropriée parmi les méthodes utilisées pour lévaluation des actions non cotées.

7.78 Les sociétés émettant des actions ou des parts peuvent avoir en plus dautres participations.

7.79 Les parts de fonds dinvestissement (AF.52) sont évaluées à leur prix sur le marché si elles sont cotées. À défaut, la valeur marchande peut être estimée en utilisant la même méthode que pour les actions non cotées. Si elles sont remboursables par le fonds lui-même, elles sont évaluées à leur valeur de remboursement.

Droits sur les provisions techniques dassurance, sur les fonds de pension et sur les réserves de garanties standard (AF.6)

7.80 Les montants enregistrés au titre des provisions techniques dassurance-dommages (AF.61) se composent des primes payées mais non acquises, plus les provisions pour sinistres. Ces dernières représentent la valeur courante des montants quil est prévu de devoir verser en règlement de sinistres, y compris les sinistres litigieux, ainsi quune provision pour les incidents déjà survenus mais pas encore déclarés.

7.81 Les montants enregistrés au titre des droits sur les assurances-vie et rentes (AF.62) représentent les réserves nécessaires pour couvrir toutes les indemnités futures attendues.

7.82 Les montants enregistrés au titre des droits à pension (AF.63) dépendent du type de régime de pension.

7.83 Dans les régimes de pension à prestations définies, le niveau des prestations futures qui seront servies aux bénéficiaires est déterminé par une formule convenue à lavance. Le passif dun régime de ce type est égal à la valeur courante des prestations garanties.

7.84 Dans un régime à cotisations définies, les prestations versées dépendent de la performance des actifs acquis par le fonds de pension. Le passif dun tel régime est égal à la valeur marchande courante des actifs du fonds. La valeur nette de celui-ci est toujours nulle.

7.85 La valeur enregistrée au titre des réserves pour appels dans le cadre de garanties standard (AF.66) correspond au niveau attendu des indemnités moins les éventuels recouvrements escomptés.

Produits financiers dérivés et options sur titres des salariés (AF.7)

7.86 Les produits financiers dérivés (AF.71) doivent être évalués à leur valeur marchande dans les comptes de patrimoine. Si les prix du marché ne sont pas disponibles (par exemple, pour les options de gré à gré), ils doivent être évalués sur la base soit de la valeur de rachat ou de compensation du contrat, soit du montant de la prime payée.

7.87 Pour les options, lémetteur est réputé avoir contracté un passif de contrepartie représentant le coût de rachat courant des droits du détenteur de loption.

7.88 La valeur marchande dune option ou dun contrat à terme peut passer du positif (actif) au négatif (passif) en fonction des variations de prix des sousjacents; loption et le contrat à terme peuvent donc passer de lactif au passif pour les émetteurs et les détenteurs. Certaines options et contrats à terme fonctionnent sur la base dappels de marges pour lesquels les profits ou pertes sont arrêtés au jour le jour. Dans ce cas, la valeur inscrite au compte de patrimoine est nulle.

7.89 Les options sur titres des salariés (AF.72) sont évaluées par référence à la juste valeur des titres attribués. La juste valeur est mesurée à la date dattribution au moyen de la valeur marchande doptions négociées équivalentes ou, à défaut, sur la base dun modèle dévaluation des options.

Autres comptes à recevoir/à payer (AF.8)

7.90 Les crédits commerciaux et avances (AF.81), de même que les autres comptes à recevoir/à payer, à lexclusion des crédits commerciaux et avances (AF.89) qui résultent de décalages entre le moment de la réalisation des opérations de répartition (impôts, cotisations sociales, dividendes, loyers, salaires etc.) et des opérations financières, sont évalués à leur valeur nominale, tant pour les créanciers que pour leurs débiteurs. Les montants des impôts et cotisations sociales à payer, enregistrés sous AF.89, ne doivent pas inclure la partie qui nest pas susceptible dêtre perçue et qui, dès lors, représente une créance des administrations publiques sans valeur réelle.

Comptes de patrimoine financier

7.91 Le compte de patrimoine financier présente les actifs financiers dans sa partie gauche et les passifs dans sa partie droite. Son solde comptable est la valeur nette financière (BF.90).

7.92 Le compte de patrimoine financier dun secteur ou sous-secteur résident peut être consolidé ou non.

Non consolidé, il présente tous les actifs et les passifs financiers des unités institutionnelles relevant du secteur ou sous-secteur concerné, y compris les actifs et passifs de contrepartie détenus au sein du même secteur ou sous-secteur. Dans le compte consolidé, les actifs et passifs financiers ayant pour contrepartie des passifs et des actifs financiers dunités institutionnelles relevant du même secteur ou sous-secteur sont supprimés. Le compte de patrimoine financier du reste du monde est consolidé par définition. La règle veut que les enregistrements dans le système ne soient pas consolidés. Par conséquent, le compte de patrimoine financier dun secteur ou sous-secteur résident doit être présenté sur une base non consolidée.

7.93 Le compte de patrimoine financier «de qui à qui» (cest-à-dire le compte de patrimoine par débiteur/créancier) constitue une extension du compte de patrimoine financier et propose une ventilation des actifs financiers par secteur débiteur ainsi quune ventilation des passifs par secteur créancier. Il fournit donc des informations sur les relations entre débiteurs et créanciers et est cohérent avec le compte financier par débiteur/créancier.

Postes pour mémoire

7.94 Les comptes de patrimoine du système incluent en outre trois types de postes pour mémoire qui présentent un intérêt particulier pour certains secteurs du point de vue de lanalyse ; il sagit :

- a) des biens de consommation durables (AN.m) ;

- b) des investissements directs étrangers (AF.m1) ;

- c) des prêts non performants (AF.m2).

Biens de consommation durables (AN.m)

7.95 Définition : les biens de consommation durables sont des biens durables utilisés à des fins de consommation finale par les ménages pendant une durée supérieure à une année. Dans les comptes de patrimoine, ils font lobjet dun enregistrement pour mémoire. Ils sont exclus du compte de patrimoine principal parce quils sont enregistrés en emplois dans le compte dutilisation du revenu, pour le secteur des ménages, comme étant consommés totalement au cours de la période et non pas graduellement sur plusieurs périodes.

7.96 Les stocks de biens de consommation durables détenus par les ménages en tant que consommateurs finals matériels de transport (AN.1131) et autres machines et équipements (AN.1139) sont évalués aux prix du marché dans le poste pour mémoire, nets des charges cumulées équivalant à la consommation de capital fixe. Une liste complète des sous-groupes et biens de consommation durables figure au chapitre 23.

7.97 Certains biens durables, tels que les véhicules, peuvent être classés soit dans les actifs fixes, soit dans les biens de consommation durables en fonction de la classification de leurs propriétaires et de lusage qui leur est réservé. Par exemple, un véhicule peut être utilisé en partie par une quasisociété à des fins de production et en partie par un ménage à des fins de consommation finale. Les valeurs portées au compte de patrimoine du secteur des sociétés non financières (S.11) doivent refléter la proportion de lutilisation imputable à la quasi-société. Il existe un exemple équivalent pour le sous-secteur des employeurs (y compris les travailleurs indépendants) (S.141 et S.142). La proportion imputable au secteur des ménages (S.14) en tant que consommateurs finals doit être inscrite au poste pour mémoire, nette des charges cumulées équivalant à la consommation de capital fixe.

Investissements directs étrangers (AF.m1)

7.98 Les actifs et les passifs financiers correspondant aux investissements directs sont enregistrés en fonction de leur nature dans les catégories «Crédits» (AF.4), «Actions et parts de fonds dinvestissement» (AF.5) ou «Autres comptes à recevoir/à payer» (AF.8). Les montants des investissements directs figurant dans chacune de ces catégories sont enregistrés séparément dans un poste pour mémoire.

Crédits non performants (AF.m2)

7.99 Les crédits sont enregistrés dans le compte de patrimoine à leur valeur nominale.

7.100 Certains crédits pour lesquels il ny a pas eu de remboursements depuis un certain temps sont inclus en tant que poste pour mémoire dans le compte de patrimoine du créancier. Ces crédits sont appelés «crédits non performants».

7.101 Définition : un crédit devient un crédit non performant lorsque ;: a) les paiements des intérêts ou du principal sont échus depuis au moins 90 jours; b) les paiements dintérêts couvrant au moins 90 jours ont été capitalisés, refinancés ou reportés par accord; ou c) les paiements sont échus depuis moins de 90 jours mais quil existe dautres bonnes raisons (par exemple, le dépôt du bilan par le débiteur) de douter que les paiements seront effectués intégralement.

7.102 Cette définition dun crédit non performant doit être interprétée en tenant compte des conventions nationales sur lappréciation du moment où un crédit devient non performant. Une fois classé non performant, un crédit (ou tout crédit de remplacement éventuel) conserve ce classement jusquà ce que les paiements soient perçus ou que le principal soit amorti sur ce crédit ou tout crédit consécutif remplaçant le crédit initial.

7.103 Deux postes pour mémoire sont requis en ce qui concerne les crédits non performants :

- a) la valeur nominale de ces crédits enregistrée dans le compte de patrimoine principal ;

- b) léquivalent de la valeur marchande de ces crédits.

7.104 La meilleure approximation de cet équivalent de la valeur marchande est la «juste valeur», cestà-dire «la valeur qui se rapproche le plus de celle qui résulterait dune opération entre deux parties sur le marché». La juste valeur peut être établie à laide dopérations sur des instruments comparables ou en utilisant la valeur courante actualisée des flux de trésorerie, parfois disponible à partir des comptes de patrimoine du créancier. En labsence de données sur la juste valeur, il faudra recourir à la deuxième approche possible en indiquant, dans le poste pour mémoire, la valeur nominale moins les pertes sur crédits escomptées.

Enregistrement des crédits non performants

7.105 Les crédits non performants des administrations publiques et des sociétés financières, de même que dautres secteurs ayant des montants importants, doivent être enregistrés en tant que postes pour mémoire. Sils sont importants, les crédits à destination ou en provenance du reste du monde sont également enregistrés en tant que postes pour mémoire.

7.106 Le tableau ci-après décrit les positions et flux enregistrés pour les crédits non performants afin de donner une vue densemble plus complète des stocks, opérations, reclassements et amortissements.

7.107 Lexemple montre un encours de crédits dune valeur nominale de 1 000 à la date t 1&nbp;: 500 pour les crédits performants et 500 pour les crédits non performants. La majeure partie des crédits non performants (400) est couverte par les provisions pour pertes sur crédits, les 100 restants ne le sont pas. La deuxième partie du tableau donne des informations supplémentaires détaillées sur la valeur marchande équivalente des crédits non performants. Cette valeur correspond à la différence entre la valeur nominale et les provisions pour pertes sur crédits. À la date t 1, elle est estimée à 375. Au cours de la période de t 1 à t, des parts de crédits sont reclassées, passant de la catégorie «performants» ou «pas encore couverts par les provisions» vers la catégorie «non performants» (ou inversement) ou amorties. Les flux sont indiqués dans les colonnes correspondantes du tableau. Les valeurs nominales et les valeurs marchandes équivalentes sont également présentées.

7.108 Lévaluation des provisions pour pertes sur crédits doit avoir lieu sur la base des normes comptables, du statut juridique et des règles fiscales applicables aux unités, ce qui peut conduire à des résultats plutôt hétérogènes en termes de montants et de durée des provisions pour pertes sur crédits. Compte tenu de cette difficulté denregistrer les crédits non performants dans les comptes principaux, ceux-ci sont comptabilisés en tant que postes pour mémoire. Il est préférable de fournir des valeurs marchandes équivalentes en tant que postes pour mémoire, en plus de la valeur nominale des crédits, performants et non performants.

- Principes fondamentaux de la comptabilité nationale

- Présentation générale

- Histoire de la comptabilité nationale

- Le champ de la comptabilité nationale

- Les opérations sur biens et services

- Les opérations de répartition

- Valeur ajoutée, revenu et épargne

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- Séquence simplifiée des comptes

- Le tableau économique d'ensemble

- Tableaux des ressources et des emplois

- Prix et volumes

- Le produit intérieur brut

- Produits de la propriété intellectuelle

- Les comptes de patrimoine

- Extensions du système

- L'arbitrage

- Théorie économique et comptabilité nationale

- Exercices de comptabilité nationale

- Débats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- Séquence complète des comptes

- Agrégats, opérations et autres flux

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le système européen des comptes

- Comptes nationaux

- Vidéos YouTube

- Association La Semeuse

- Ce site n'utilise pas de cookies, ne collecte aucune information sur ses visiteurs et ne comprend pas de publicité