Chapitre 3 : compte de résultat et bilan

Le calcul du bénéfice

Si les associés ont décidé de placer de l'argent dans l'entreprise, c'est pour réaliser des bénéfices. Ils attendent donc que l'entreprise fasse régulièrement le point sur sa situation financière, détermine si elle a réalisé ou non des bénéfices et, si oui, les distribue aux associés.

Le temps est donc découpé en périodes, généralement d'un an, appelées exercices. À l'issue de chaque exercice, l'entreprise devra calculer son bénéfice et présenter ses comptes à ses propriétaires.

Au début de chaque exercice, l'entreprise dispose d'un certain patrimoine, si l'entreprise a réussi dans ses activités, elle doit disposer à la fin de l'exercice d'un patrimoine supérieur à son patrimoine initial. Le bénéfice est précisément la différence entre ces deux valeurs.

Supposons, dans un premier temps, que le patrimoine de l'entreprise soit composé exclusivement de créances et de dettes, les créances venant contribuer positivement à la valeur du patrimoine et les dettes négativement. Nous utiliserons ici les termes créances et dettes dans un sens très général incluant l'obligation de livrer un produit ou d'annuler une créance. Pour calculer le bénéfice de l'entreprise au cours du premier exercice, deux méthodes sont possibles.

Première méthode

La première méthode consiste à déduire le patrimoine initial du patrimoine de fin d'exercice. Comme le patrimoine est la différence entre les créances et les dettes, on a :

Bénéfice = patrimoine de fin d'exercice − patrimoine initial

Soit :

Bénéfice = total des créances en fin d'exercice − total des dettes en fin d'exercice − patrimoine initial

Deuxième méthode

Une deuxième méthode est possible en remarquant que le patrimoine initial est lui-même égal à la différence entre les créances et les dettes de début d'exercice.

En remplaçant le patrimoine initial par sa valeur on obtient :

Bénéfice = créances de fin − dettes de fin − (créances de début − dettes de début)

Soit :

Bénéfice = créances de fin − dettes de fin − créances de début + dettes de début

Ou encore :

Bénéfice = (créances de fin − créances de début) − (dettes de fin − dettes de début)

Mais :

Créances de fin − créances de début = variation des créances

Et :

Dettes de fin − dettes de début = variation des dettes

Et donc :

Bénéfice = variation des créances − variation des dettes

| Variation des créances | Bénéfice | |

| Variation des dettes | ||

C'est la deuxième méthode de calcul, elle consiste à considérer que l'entreprise améliore son patrimoine chaque fois qu'elle augmente ses créances ou diminue ses dettes et qu'elle le détériore chaque fois qu'elle augmente ses dettes ou diminue ses créances.

Le compte de résultat

Les comptes d'opérations

Nous avons vu au chapitre précédent que la comptabilité de l'entreprise utilisait deux types distincts de comptes : les comptes d'opérations et les comptes d'agents.

Les comptes d'opérations, par exemple le compte Ventes et le compte Achats, sont tenus du point de vue de l'entreprise, c'est-à-dire qu'ils enregistrent à leur crédit les augmentations de créances de l'entreprise et à leur débit ses augmentations de dettes. Les comptes d'opérations sont tenus comme des comptes de flux, c'est-à-dire qu'ils ne reprennent pas le solde de l'exercice précédent et n'enregistrent que les opérations ayant eu lieu au cours de l'exercice.

La variation des créances de l'entreprise est donc égale à la somme des crédits des comptes d'opérations, la variation des dettes est égale à la somme des débits des comptes d'opérations.

Le calcul du résultat

Puisque le bénéfice est égal à la différence entre la variation des créances et celle des dettes, on a donc :

Bénéfice = somme des crédits des comptes d'opérations − somme des débits des comptes d'opérations

Puisque cette différence peut être négative, il est préférable d'utiliser le terme résultat plutôt que bénéfice, le résultat est un bénéfice lorsqu'il est positif, une perte lorsqu'il est négatif. Ainsi :

Résultat = somme des crédits des comptes d'opérations − somme des débits des comptes d'opérations

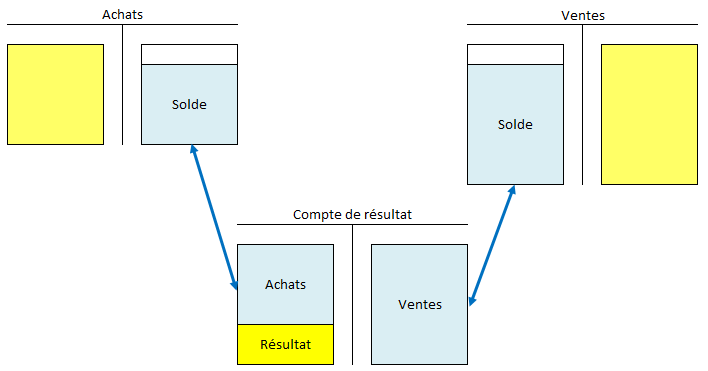

Puisque les crédits et les débits se trouvent dans différents comptes d'opérations, il est nécessaire de les regrouper dans un même compte pour calculer le résultat, ce compte est le compte de résultat.

Or, pour chaque compte créditeur on a :

Somme des débits + solde créditeur = somme des crédits

Et, pour chaque compte débiteur :

Somme des débits = somme des crédits + solde débiteur

En combinant ces deux équations pour l'ensemble des comptes d'opérations, on obtient :

Somme des crédits − somme des débits = somme des soldes créditeurs − somme des soldes débiteurs

Et donc :

Résultat = somme des soldes créditeurs des comptes d'opérations − somme des soldes débiteurs des comptes d'opérations

Ainsi, il n'est pas nécessaire de reprendre au compte de résultat tous les crédits et les débits, il suffit de reprendre les soldes des comptes d'opération.

Les soldes créditeurs des comptes d'opérations, c'est-à-dire les soldes qui apparaissent au débit car le total des crédits est supérieur à celui des débits, sont repris au crédit du compte de résultat ; les soldes débiteurs des comptes d'opérations, c'est-à-dire les soldes qui apparaissent au crédit car le total des débits est supérieur à celui des débits, sont repris au débit du compte de résultat. Ainsi, le compte de résultat fait apparaître au crédit la somme des ventes et au débit la somme des achats.

Les comptes d'opérations dont le solde est repris au crédit du compte de résultat prennent le nom de comptes de produits, les comptes d'opérations dont le solde est repris au débit du compte de résultat prennent le nom de comptes de charges. Les comptes de produits et les comptes de charges sont tenus comme des comptes de flux, c'est-à-dire que leurs soldes de clôture ne sont pas repris à l'ouverture de l'exercice suivant et qu'ils ne tiennent donc compte que des opérations ayant eu lieu au cours de l'exercice.

Les soldes débiteurs des comptes de charges qui apparaissent au crédit de ces comptes sont repris au débit du compte de résultat.

Les soldes créditeurs des comptes de produits qui apparaissent au débit de ces comptes sont repris au crédit du compte de résultat.

De cette manière, le principe de la partie double est aussi respecté pour les soldes des comptes de produits et de charges.

Le bilan

Les comptes d'agents

Les créances et les dettes de l'entreprise apparaissent également dans les comptes d'agents, mais considérées du point de vue de ces agents, c'est-à-dire l'opposé de celui de l'entreprise. Ainsi, les débits des comptes d'agents représentent des augmentations de créances de l'entreprise, les crédits représentent des augmentations de dettes de l'entreprise.

Les comptes d'agents sont traités comme des comptes de stocks, c'est-à-dire qu'ils reprennent les soldes de l'exercice précédent.

Ainsi, un solde créditeur de l'exercice précédent, c'est-à-dire un solde inscrit au débit parce que le total des crédits est supérieur à celui des débits, est repris au crédit du compte de l'exercice en cours.

Un solde débiteur de l'exercice précédent, c'est-à-dire un solde inscrit au crédit parce que le total des débits est supérieur à celui des crédits, est repris au débit du compte de l'exercice en cours.

Les soldes des comptes d'agents représentent les créances et les dettes de l'entreprise en fin d'exercice.

Les soldes débiteurs des comptes d'agents, c'est-à-dire les soldes inscrits à leur crédit, correspondent aux créances de l'entreprise en fin d'exercice.

Par exemple, le compte Clients enregistre au débit les dettes des clients, son solde est débiteur et donc inscrit au crédit, il représente les dettes des clients en fin d'exercice, c'est-à-dire les créances de l'entreprise en fin d'exercice.

Les soldes créditeurs des comptes d'agents, c'est-à-dire les soldes inscrits à leur débit, correspondent aux dettes de l'entreprise en fin d'exercice.

Par exemple, le solde du compte Fournisseurs est créditeur, donc inscrit au débit, il représente les créances des fournisseurs et donc les dettes de l'entreprise en fin d'exercice.

Le calcul du résultat

Au moment où l'entreprise est créée, c'est-à-dire à l'ouverture du premier exercice, l'entreprise n'a ni créances ni dettes, son patrimoine initial est donc nul. Or, d'après la première méthode de calcul du résultat, on a :

Résultat = total des créances en fin d'exercice − total des dettes en fin d'exercice − patrimoine initial

Puisque le patrimoine initial est nul, cette équation peut s'écrire :

Total des créances en fin d'exercice = total des dettes en fin d'exercice + résultat

Le résultat équilibre donc les soldes créditeurs et débiteurs de fin d'exercice des comptes d'agents.

| Créances de fin d'exercice | Résultat | |

| Dettes de fin d'exercice | ||

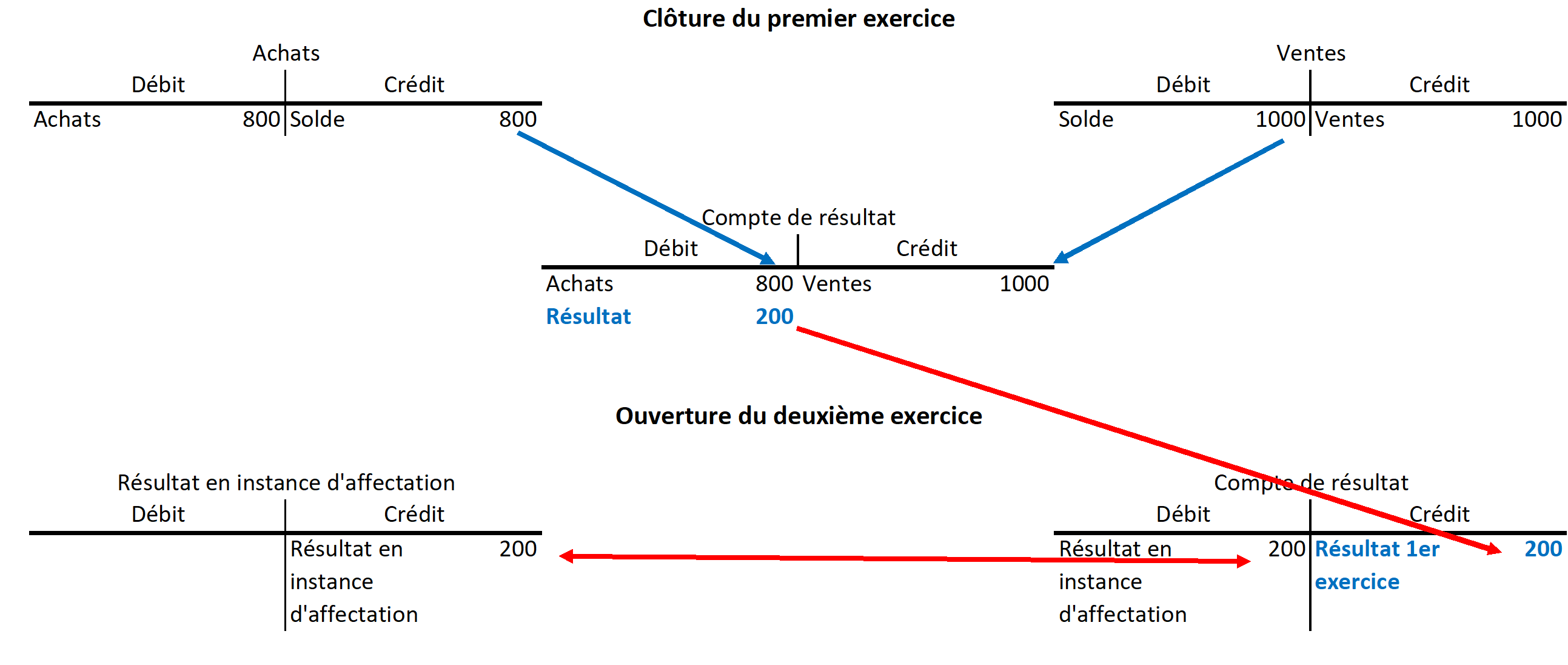

Mais le résultat peut aussi être considéré comme une dette de l'entreprise envers ses propriétaires car il a vocation à leur être distribué sous forme de dividendes. Le compte de résultat peut ainsi être considéré comme un compte d'agents si bien que son solde à la clôture doit être repris à l'ouverture de l'exercice suivant.

Cependant, pour éviter que le compte de résultat d'un exercice tienne compte des opérations des exercices précédents, il est soldé à la clôture de l'exercice courant en créditant à l'ouverture de l'exercice suivant, un autre compte, le compte Résultat en instance d'affectation.

Le compte de résultat est ainsi toujours à zéro en début d'exercice, ce qui lui permet de n'enregistrer que les opérations de l'exercice en cours.

À l'ouverture du deuxième exercice on retrouve les créances et les dettes de la fin du premier exercice ainsi que le résultat en instance d'affectation. Celui-ci étant égal au résultat de l'exercice précédent, il équilibre les créances et les dettes d'ouverture du deuxième exercice tout comme le compte de résultat équilibrait les créances et les dettes de clôture du premier exercice.

Mais le résultat en instance d'affectation est aussi une dette de l'entreprise puisqu'il représente les sommes que l'entreprise doit pouvoir verser à ses propriétaires. Ainsi, à l'ouverture du deuxième exercice, les créances et les dettes de l'entreprise sont équilibrées.

En d'autres termes, le patrimoine de l'entreprise, qui est égal à la différence entre ses créances et ses dettes, est nul à l'ouverture du deuxième exercice.

| Créances à l'ouverture | Résultat en instance d'affectation | |

| Dettes à l'ouverture | ||

À la fin du deuxième exercice, le résultat est à nouveau viré à l'ouverture du compte Résultat en instance d'affectation de l'exercice suivant et il en va de même à la fin de chaque exercice.

Ainsi, le patrimoine de l'entreprise est toujours nul à l'ouverture de chaque exercice.

L'équation suivante est donc vérifiée pour tout exercice :

Total des créances en fin d'exercice = total des dettes en fin d'exercice + résultat de l'exercice

C'est-à-dire :

Total des soldes débiteurs des comptes d'agents = Total des soldes créditeurs des comptes d'agents + résultat de l'exercice

Cette équation peut être présentée dans le cadre d'un document de synthèse, le bilan. Celui-ci est composé de deux parties, la partie gauche intitulée Actif reprend les soldes débiteurs des comptes d'agents, la partie droite intitulée Passif reprend les soldes créditeurs des comptes d'agents et le résultat de l'exercice.

| Actif | Passif | |

| Soldes débiteurs des comptes d'agents | Résultat | |

| Soldes créditeurs des comptes d'agents | ||

Le résultat équilibre aussi le bilan.

Nous verrons dans les chapitres suivants que le bilan et le compte de résultat doivent être complétés par des comptes importants lorsque le patrimoine de l'entreprise ne se limite pas à des créances et des dettes.

Par exemple, le bilan se présentera sous la forme suivante :

| Actif | Passif | ||

| Clients | 700 | Capital | 900 |

| Banque | 1100 | Résultat | 600 |

| Caisse | 200 | Fournisseurs | 500 |

| Total | 2000 | Total | 2000 |

Le bilan ne reprend pas les intitulés débit et crédit pour ses colonnes mais adopte les intitulés actif et passif, d'une part parce que les intitulés débit et crédit pourraient induire en erreur les utilisateurs non avertis dans la mesure où les comptes d'agents ne sont pas tenus du point de vue de l'entreprise mais de celui des agents, d'autre part parce qu'il va également reprendre des écritures qui ne peuvent être assimilées ni à des créances ni à des dettes.

Notons que, contrairement au compte de résultat, le bilan n'est pas un compte mais seulement un document de synthèse.

Dividendes et capitaux propres

Lors de l'exercice suivant, les associés propriétaires de l'entreprise doivent décider ce qu'ils vont faire du bénéfice. Ils peuvent décider soit de se le faire distribuer (totalement ou partiellement) sous forme de dividendes, soit le laisser à disposition de l'entreprise.

Lorsque les associés décident de se faire verser le bénéfice, cela va se traduire par un mouvement de fonds de l'entreprise vers les associés, mais le paiement effectif des dividendes se faisant postérieurement à la prise de décision, les dividendes sont d'abord enregistrés au crédit du compte Associés qui est destiné à enregistrer les créances et les dettes des associés envers l'entreprise. Ici le compte Associés enregistre l'obligation pour l'entreprise d'appliquer la décision des associés, cette obligation correspond à une créance des associés sur l'entreprise.

La contrepartie de l'enregistrement au crédit du compte Associés est un enregistrement au débit du compte Résultat en instance d'affectation. Par exemple, si l'entreprise avait réalisé un bénéfice de 600 au cours de l'exercice précédent, la décision de distribution de 600 de dividendes, se traduira par l'écriture suivante :

Lors du paiement effectif des dividendes, le compte Associés sera débité par le crédit du compte Banque.

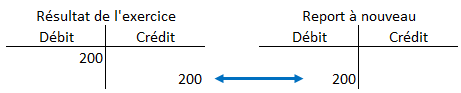

Mais il n'y a pas toujours de distribution de dividendes, soit parce que l'entreprise réalise une perte et non un bénéfice, soit parce que les associés souhaitent laisser le bénéfice à la disposition de l'entreprise. Aussi, un autre compte, le Report à nouveau est-il créé.

Quand le résultat de l'exercice précédent était une perte, il est nécessairement viré au compte de Report à nouveau, c'est-à-dire, puisqu'une perte correspond à un solde débiteur du compte Résultat de l'exercice, porté au débit du compte Report à nouveau.

Par exemple, si le résultat de l'exercice précédent était une perte de 200, l'écriture serait la suivante :

Lorsque les associés veulent laisser le bénéfice à la disposition de l'entreprise, il n'y a pas de mouvement réel de fonds mais seulement un jeu d'écritures, le bénéfice étant crédité au compte Report à nouveau par le débit du compte Résultat en instance d'affectation. Par exemple, si les associés décident de laisser la totalité du bénéfice de 600 à la disposition de l'entreprise, l'écriture sera la suivante :

Les associés peuvent également utiliser un autre compte lorsqu'ils souhaitent ne pas distribuer le bénéfice, le compte Réserves. Ce compte fonctionne comme le compte Report à nouveau mais il est utilisé lorsque les fonds laissés à la disposition de l'entreprise ont vocation à l'être durablement.

Ce compte ne diffère pas fondamentalement du compte Capital et il ne faudrait pas penser qu'il correspond à des réserves comparables aux réserves de noisettes que les écureuils peuvent accumuler avant l'hiver, il montre simplement avec le compte Report à nouveau et le compte Capital quelle part des actifs de l'entreprise a été financée par les fonds mis à sa disposition par ses propriétaires.

Les soldes de ces comptes, auxquels il convient d'ajouter le résultat de l'exercice, constituent les capitaux propres de l'exercice. Le bilan montre ainsi comment le financement des actifs de l'entreprise a été réparti entre les capitaux propres et les dettes.

L'ensemble des capitaux propres apparaissent au bilan, un exemple de bilan simplifié pouvant être le suivant :

| Actif | Passif | ||

| Clients | 700 | Capital | 900 |

| Banque | 1000 | Réserves | 200 |

| Caisse | 200 | Report à nouveau | 300 |

| Résultat | 100 | ||

| Fournisseurs | 400 | ||

| Total | 1900 | Total | 1900 |

Remarquons que le montant des dividendes versés n'apparait explicitement dans aucun des deux documents de synthèse, c'est-à-dire ni dans le bilan, ni dans le compte de résultat.

Auteur : Francis Malherbe

- Principes fondamentaux de la comptabilité nationale

- Histoire de la comptabilité nationale

- Le champ de la comptabilité nationale

- Présentation générale

- Les opérations sur biens et services

- Les opérations de répartition

- Valeur ajoutée, revenu et épargne

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- Séquence simplifiée des comptes

- Le tableau économique d'ensemble

- Tableaux des ressources et des emplois

- Prix et volumes

- Le produit intérieur brut

- Les comptes de patrimoine

- Extensions du système

- L'arbitrage

- Théorie économique et comptabilité nationale

- Exercices de comptabilité nationale

- Débats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- Séquence complète des comptes

- Agrégats et principales opérations

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le système européen des comptes

- Comptes nationaux

- Ce site n'utilise pas de cookies et ne collecte aucune information sur ses visiteurs

- Les vidéos Youtube intégrées à ce site sont soumises aux conditions d'utilisation de Google