Chapitre 2 : la comptabilité en partie double

Les opérations à crédit

Les comptes Caisse et Banque ne suffisent pas à décrire les opérations de l'entreprise car certaines génèrent des paiements différés dans le temps. Par exemple, il est rare que les fournisseurs exigent de l'entreprise un paiement au comptant, généralement ils lui accordent un délai de paiement. De même, l'entreprise ne vend pas toujours au comptant, elle peut accorder un délai de paiement à ses clients.

Pour que lentreprise puisse respecter ses obligations, elle doit impérativement savoir combien elle aura à payer à lavenir, elle doit donc absolument enregistrer ses dettes. Par exemple, lorsque lentreprise effectue des achats à crédit, elle contracte une dette envers ses fournisseurs. Aussi, lentreprise doit ouvrir un compte Fournisseurs pour connaître le montant de ses dettes envers eux.

De même, pour être en mesure de se faire payer, lentreprise doit savoir combien on lui doit, cest-à-dire quelle doit également enregistrer ses créances. Par exemple, lorsque lentreprise réalise une vente à crédit, elle obtient une créance sur son client. Pour savoir combien ses clients lui doivent, lentreprise ouvre un compte Clients où elle enregistre ses créances sur eux.

Notons ici que nous avons vu que lon pouvait considérer les avoirs de lentreprise en caisse ou à la banque comme des créances, si bien que le compte Clients est, en fait, de même nature que les comptes Caisse et Banque. En particulier, il doit être tenu comme un compte de stock et non comme un compte de flux car il est plus important pour l'entreprise de connaître le montant de ses créances que leur variation au cours de l'exercice. Le compte Fournisseurs sera, lui aussi, tenu comme un compte de stock.

Mais sil est essentiel pour lentreprise denregistrer ses créances et ses dettes, il est également important de savoir quelles opérations les ont générées. Par exemple, dans une entreprise, les créances sont souvent le résultat de ses ventes et les dettes le résultat de ses achats. Dans un souci de gestion, il est important pour lentreprise de suivre le montant de ses ventes et, pour cela, de les enregistrer dans un compte Ventes. De même, elle doit suivre le montant de ses achats et, pour cela, les enregistrer dans un compte Achats.

Aussi, les comptables enregistrent-ils non seulement les paiements effectifs, mais également les opérations qui doivent normalement se traduire par des paiements ultérieurs, et cela au moment même où naissent les obligations de paiement, sans attendre les paiements.

Le principe de la comptabilité en partie double

Débit et crédit

Les règles de la comptabilité peuvent paraître très conventionnelles mais elles reposent, en fait, sur une logique générale qu'il est préférable de comprendre.

La comptabilité enregistre des créances et des dettes, cest-à-dire des obligations de lentreprise envers des tiers ou des obligations des tiers envers lentreprise. Ces obligations peuvent être des obligations deffectuer un paiement mais elles sont avant tout, dune manière plus générale, des obligations deffectuer une action ayant une valeur économique en faveur dun autre agent. Par exemple, il peut sagir dune obligation de livrer des marchandises ou dannuler une dette.

Pour enregistrer les opérations de lentreprise, les comptables créent des comptes correspondant à l'entreprise et aux agents avec lesquels ils entreprennent ces opérations. Chaque opération génère une obligation, soit pour lentreprise, soit pour un autre agent. Par exemple, une vente à crédit génère une obligation de paiement pour le client, une vente au comptant génère une obligation pour le caissier.

Cette obligation est enregistrée au débit du compte de celui qui la subit et au crédit du compte de celui qui en bénéficie.

Dune manière plus générale, les comptables considèrent que celui qui effectue une action en faveur d'un autre en attend un retour. Plus précisément, ils retiennent le principe suivant qui est à la base de la comptabilité en partie double :

Celui qui entreprend une action en faveur d'un autre agent crée chez ce dernier l'obligation d'entreprendre une action en retour. Si cette obligation a une valeur économique, celle-ci est enregistrée au débit de l'agent qui la subit et au crédit de celui qui en bénéficie.

Cest donc, en fait, moins lopération elle-même que lobligation quelle génère qui est enregistrée dans les comptes.

Lobligation est enregistrée pour sa valeur au moment où elle naît, c'est-à-dire au moment de son fait générateur.

Comptes d'opérations et comptes d'agents

La comptabilité doit permettre à lentreprise de poursuivre deux objectifs :

- suivre lévolution de son activité et sa rentabilité ;

- suivre ses créances et ses dettes pour pouvoir faire respecter ses droits et assumer ses engagements.

À ces deux objectifs correspondent deux types de comptes distincts :

- des comptes dopérations qui représentent lentreprise ;

- des comptes dagents qui représentent les agents ayant des créances ou des dettes envers lentreprise.

Les comptes Achats et Ventes sont des comptes dopérations. Ils sont tenus du point de vue de lentreprise, cest-à-dire quune obligation de lentreprise y est inscrite au débit et quune obligation envers lentreprise y est inscrite au crédit.

Les comptes Caisse, Banque, Clients, Fournisseurs, sont des comptes dagents. Ils sont tenus du point de vue de lagent considéré, cest-à-dire quune obligation de cet agent est inscrite au débit de son compte, une obligation de l'entreprise envers lui est inscrite au crédit de son compte.

L'enregistrement des achats

Les achats à crédit de l'entreprise génèrent pour elle l'obligation d'un paiement ultérieur. Selon l'application du principe général, les achats, ou plus précisément la valeur de l'obligation qu'ils génèrent, sont donc enregistrés au débit du compte Achats qui représente l'entreprise et au crédit du compte Fournisseurs puisque c'est le fournisseur qui bénéficie du paiement ultérieur.

Les achats sont évalués au prix d'achat, celui-ci incluant les droits de douane mais excluant la TVA déductible. Les frais accessoires d'achat payés à des tiers, par exemple les transports, les commissions et les assurances peuvent être inclus dans le prix d'achat ou être enregistrés séparément.

Les achats doivent être enregistrés au moment où ils ont lieu, indépendamment de la date du paiement. Par exemple, un achat de 1000 est enregistré de la manière suivante dans les comptes Achats et Fournisseurs :

Dans le cas d'un achat au comptant, l'obligation de l'entreprise est moins évidente, pourtant elle est réelle. Ainsi, si le paiement est en espèces, c'est le caissier qui paye pour l'entreprise. L'entreprise a donc une obligation envers le caissier, celle d'annuler sa créance envers lui. En, effet, nous avons vu que l'argent qui est dans la caisse représente une créance de l'entreprise sur le caissier. Celui-ci ne peut accepter de sortir de l'argent qu'en échange de l'annulation de la créance correspondante. C'est donc le compte Caisse qui est crédité en contrepartie de l'écriture au débit du compte Achats.

Si le paiement est par chèque, c'est le compte Banque qui est crédité. En effet, la banque a effectué une action en faveur de l'entreprise puisqu'elle a payé à sa place. Cela crée l'obligation pour l'entreprise soit de faire un dépôt à la banque si son compte est à découvert, soit de diminuer la créance qu'elle détient sur la banque. Cette obligation de l'entreprise est enregistrée à son débit ainsi qu'au crédit de la banque.

Concrètement, l'enregistrement de l'achat se fait sur la base de la facture émise par le fournisseur. Dans le cas d'un achat au comptant la facture du fournisseur doit être acquittée, c'est-à-dire porter la mention "acquittée le" ainsi que le mode de règlement et la référence du règlement.

Dans le cas d'un achat à crédit, la créance du fournisseur va disparaître au moment du paiement par l'entreprise et être annulée dans son compte par une écriture au débit qui va compenser l'écriture portée au crédit au moment de l'achat. Le paiement de l'entreprise concernera également le plus souvent le compte banque qui doit être crédité.

Ici, c'est le fournisseur qui doit annuler sa créance sur l'entreprise et la banque qui bénéficie de l'obligation pour l'entreprise d'annuler sa créance sur elle. Aucun compte d'opération n'est ici concerné.

L'enregistrement des ventes

Les ventes à crédit génèrent pour les clients l'obligation d'un paiement ultérieur. En application du principe général, la valeur de cette obligation, c'est-à-dire le montant des ventes, est enregistrée au débit du compte Clients qui est un compte d'agents et au crédit du compte Ventes qui est un compte d'opérations de l'entreprise.

Les ventes sont évaluées au prix de vente, hors TVA, au moment où elles ont lieu et cela indépendamment de leur paiement. Ainsi, une vente de 900 est enregistrée de la manière suivante :

Dans le cas d'une vente au comptant, il n'y a plus d'obligation des clients mais du caissier ou de la banque, celle de rendre à l'entreprise l'argent reçu en son nom. Ainsi, si le paiement est en espèces, c'est le compte Caisse qui est débité, si le paiement est par chèque c'est le compte Banque qui est débité.

Concrètement, l'enregistrement de la vente se fait sur la base de la facture émise par l'entreprise. Dans le cas d'une vente au comptant la facture doit être acquittée, c'est-à-dire porter la mention "acquittée le" ainsi que le mode de règlement et la référence du règlement.

Dans le cas d'une vente à crédit, la dette du client est annulée au moment de son paiement par une écriture au crédit de son compte, la contrepartie étant une écriture au débit du compte de l'agent qui a reçu le paiement au nom de l'entreprise, c'est-à-dire soit le caissier, soit la banque.

Ici, la banque doit mettre à disposition de l'entreprise l'argent qu'elle a reçu pour elle, le client bénéficie de l'obligation pour l'entreprise d'annuler sa créance sur lui. Aucun compte d'opération n'est concerné ici.

Les règlements

La comptabilité considère que l'entreprise ne détient pas d'argent mais qu'elle utilise des intermédiaires qui paient ou se font payer en son nom. Ces intermédiaires sont le caissier et la banque, tous deux sont considérés comme des agents extérieurs à l'entreprise.

Les règlements concernent donc uniquement des comptes d'agents.

L'agent qui reçoit de l'argent au nom de l'entreprise a toujours envers elle une obligation qui est, soit de lui rendre l'argent à sa demande, soit d'annuler sa créance sur elle. Son compte doit donc être débité.

Inversement, l'agent qui effectue un paiement au nom de l'entreprise crée pour elle une obligation qui peut être un paiement ultérieur ou une annulation de créance. Puisque l'agent qui effectue le paiement bénéficie de cette obligation, son compte doit être crédité.

Les paiements sont donc toujours enregistrés au crédit du compte de celui qui paye et au débit de celui qui est payé.

Ainsi, les paiements au comptant des achats de l'entreprise apparaissent au crédit du compte Caisse ou à celui du compte Banque puisque ce sont elles qui payent, les règlements au comptant des ventes de l'entreprise apparaissent au débit du compte Caisse ou à celui du compte Banque puisque ce sont elles qui reçoivent l'argent.

Lorsque, après un achat à crédit, l'entreprise paye sa dette à un fournisseur, le règlement de l'entreprise est enregistré au crédit du compte Caisse ou à celui du compte Banque puisque ce sont elles qui payent et également au débit du compte Fournisseurs puisque c'est le fournisseur qui est payé.

L'application de la règle générale permet d'enregistrer tout paiement de l'entreprise, indépendamment de sa nature, au débit du compte de celui qui le reçoit. Cela évite d'avoir à rechercher si l'agent qui est payé est créditeur ou débiteur envers l'entreprise avant de pouvoir effectuer l'enregistrement dans les comptes.

Lorsque, après une vente à crédit, le client paye sa dette à l'entreprise, le règlement du client est enregistré au crédit de son compte puisque c'est lui qui paye ainsi qu'au débit du compte Caisse ou à celui du compte Banque.

Là encore, et de manière symétrique aux paiements de l'entreprise, la règle est la même pour tout paiement reçu par l'entreprise, celui-ci est enregistré au crédit du compte de celui qui l'effectue, quelle qu'en soit la raison, ainsi qu'au débit du compte Caisse ou du compte Banque.

Un règlement est donc toujours enregistré au crédit du compte de celui qui l'effectue et au débit du compte de celui qui le reçoit.

La TVA

La TVA est un impôt qui est destiné à frapper le consommateur et non le producteur. Dans ces conditions, l'entreprise joue le rôle d'un percepteur pour le compte de l'État, la TVA qu'elle perçoit ne lui est pas destinée et elle devra la payer à l'État, c'est-à-dire qu'elle correspond à une dette sur l'Etat.

Inversement, une entreprise qui facture la TVA à ses clients peut généralement déduire la TVA qu'elle a payée sur ses achats de ce qu'elle devra payer au fisc. Ainsi, la TVA déductible payée par l'entreprise sur ses achats est analysée comme une créance sur l'État.

crédité du montant de la TVA facturée par l'entreprise à ses clients

débité du montant de la TVA déductible payée par l'entreprise

Le compte de l'État, qui est un compte d'agents, sera donc crédité du montant de la TVA facturée par l'entreprise à ses clients puisque ce montant devra être payé à l'État. Le compte de l'État est débité du montant de la TVA déductible payée par l'entreprise lors de ses achats puisque ce montant est déduit de ce que l'entreprise doit à l'État.

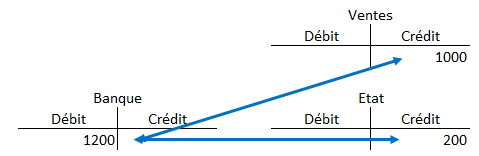

Par exemple, si l'entreprise réalise des ventes d'une valeur TTC de 1200 dont 200 de TVA et des achats de 600 dont 100 de TVA, elle devra payer au fisc 200 − 100 = 100. Les ventes seront enregistrées dans les comptes de la manière suivante :

C'est-à-dire que sur les 1200 perçus, 1000 iront effectivement à l'entreprise et 200 à l'État.

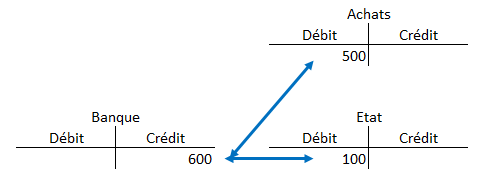

Les achats seront enregistrés de la manière suivante :

C'est-à-dire que sur les 600 payés, 500 sont effectivement à la charge de l'entreprise et 100 à la charge de l'État.

Le paiement de la TVA due par l'entreprise à l'État est enregistré ainsi :

En effet, un règlement est toujours enregistré au crédit du compte de celui qui l'effectue, c'est-à-dire ici la banque, et au débit du compte de celui qui le reçoit, c'est-à-dire l'État.

Le capital

Une entreprise appartient toujours à un ou plusieurs propriétaires qui décident de lui confier des sommes afin de les faire fructifier pour eux. Ces sommes sont les apports en capital.

L'entreprise doit ouvrir un compte correspondant aux apports en capital que les propriétaires de l'entreprise ont décidé. Le capital est assimilé à une dette de l'entreprise envers ses propriétaires car celle-ci n'agit pas pour elle-même mais pour leur compte. Elle doit donc pouvoir rendre les sommes reçues au titre des apports en capital en cas de dissolution de l'entreprise.

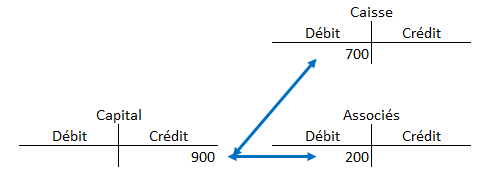

Les apports en capital sont ainsi enregistrés au crédit du compte Capital qui est un compte d'agents et au débit du compte Banque ou Caisse. Par exemple, des apports en capital de 900 payés en espèces seront enregistrés de la manière suivante :

Si le capital décidé n'a pas encore été effectivement versé, l'entreprise a une créance sur les associés. Cette créance sera enregistrée au débit du compte Associés qui est un compte d'agents. Par exemple, si les associés ont décidé de verser un capital de 900 à l'entreprise et qu'ils n'en ont effectivement versé que 700, ils ont une dette de 200 envers l'entreprise.

Les soldes des comptes

Nous avons vu que tout compte pouvait être tenu soit comme un compte de compte de stock, soit comme un compte de flux, selon que l'on reprend, ou non, le solde de l'exercice précédent. Le solde d'un compte de stock montre la valeur du stock en fin d'exercice, le solde d'un compte de flux montre sa variation au cours de l'exercice.

En pratique, cependant, certains comptes n'ont d'intérêt que lorsqu'ils sont traités comme comptes de stocks, d'autres n'ont d'intérêt que lorsqu'ils sont traités en comptes de flux.

Ainsi, il est préférable de traiter les comptes d'agents en comptes de stocks car il est plus intéressant de connaître le montant des créances et des dettes d'un agent à la fin de l'exercice plutôt que ses variations au cours de l'exercice. Inversement, il est préférable de traiter les comptes d'opérations en comptes de flux.

Par exemple, lorsque le compte Ventes est traité en compte de flux, son solde correspond au montant des ventes au cours de l'exercice, alors que, lorsqu'il est traité en compte de stocks, son solde correspond au cumul des ventes depuis la création de l'entreprise, ce qui n'a généralement que peu d'intérêt.

Les soldes des comptes d'opérations montrent le total des opérations de l'entreprise au cours de l'exercice, les soldes des comptes d'agents montrent leurs créances ou leurs dettes envers l'entreprise à la fin de l'exercice.

Le compte fournisseurs

Les comptes des fournisseurs permettent de déterminer leurs créances sur l'entreprise. Par exemple, supposons qu'un fournisseur réalise avec l'entreprise les opérations suivantes :

| Vente à crédit à l'entreprise Paiement de l'entreprise Vente à crédit à l'entreprise |

300 200 400 |

Dans la comptabilité de l'entreprise, le compte fournisseurs se présentera de la manière suivante :

| Débit | Crédit | |

| Achat à crédit | 300 | |

| Paiement au fournisseur | 200 | |

| Achat à crédit | 400 | |

| Solde | 500 | |

| Total | 700 | 700 |

Dans cet exemple, le solde du compte montre que les fournisseurs ont, à la fin de l'exercice, une créance de 500 sur l'entreprise.

En ce qui concerne l'enregistrement en débit/crédit, le compte Fournisseurs est, dans la comptabilité de l'entreprise, tenu du point de vue du fournisseur et non de l'entreprise puisqu'un enregistrement au crédit correspond à une créance du fournisseur. Cependant, en ce qui concerne le libellé des opérations, c'est le point de vue de l'entreprise qui est retenu, la vente du fournisseur à l'entreprise étant enregistrée dans la comptabilité de l'entreprise sous le libellé Achat.

On notera également que le solde du compte est placé dans la colonne Débit pour assurer l'équilibre des deux colonnes. Cependant, puisque dans ce cas le total des crédits est supérieur à celui des débits, le solde du compte est dit créditeur.

Reprenons notre exemple et supposons que, à l'exercice suivant, le fournisseur ait réalisé les opérations suivantes :

| Vente à crédit à l'entreprise Paiement de l'entreprise |

200 400 |

Son compte se présentera sous la forme suivante :

| Débit | Crédit | |

| Solde à nouveau | 500 | |

| Achat à crédit | 200 | |

| Paiement au fournisseur | 400 | |

| Solde | 300 | |

| Total | 700 | 700 |

Le solde du compte indique que, à la fin du deuxième exercice, les fournisseurs ont une créance de 300 sur l'entreprise.

Notons qu'au premier exercice, le solde du compte Fournisseurs apparaissait au débit, il est repris au crédit à l'ouverture de l'exercice suivant. En effet, le solde du compte Fournisseurs représente la créance des fournisseurs sur l'entreprise à la fin de l'exercice, il doit être reporté au crédit pour pouvoir s'ajouter à leurs nouvelles créances. Le principe de l'écriture en partie double s'applique donc aussi aux soldes des comptes d'agents.

Le compte clients

De manière symétrique, les comptes des clients permettent de déterminer leurs dettes envers l'entreprise. Supposons, par exemple, qu'un client réalise les opérations suivantes avec l'entreprise :

| Achat à crédit à l'entreprise Achat à crédit à l'entreprise Paiement à l'entreprise |

500 300 600 |

Dans la comptabilité de l'entreprise, le compte Clients se présentera de la manière suivante :

| Débit | Crédit | |

| Vente à crédit | 500 | |

| Vente à crédit | 300 | |

| Paiement du client | 600 | |

| Solde | 200 | |

| Total | 800 | 800 |

Dans cet exemple, le solde du compte Clients indique que les clients ont, à la fin de l'exercice, une dette de 200 envers l'entreprise.

En ce qui concerne l'enregistrement des opérations en débit/crédit, le compte clients est tenu du point de vue du client puisqu'un enregistrement au débit correspond à une dette des clients. Cependant, en ce qui concerne les libellés, c'est le contraire car l'achat du client est enregistré dans la comptabilité de l'entreprise sous le libellé Vente.

On remarquera également que le solde du compte clients est placé dans la colonne Crédit pour l'équilibrer, mais, comme le total des débits est supérieur à celui des crédits, le solde du compte est dit débiteur. Il s'agit là d'un principe général : un solde débiteur est toujours placé dans la colonne Crédit, un solde créditeur est toujours placé dans la colonne Débit.

Reprenons notre exemple et supposons qu'au cours de l'exercice suivant le client réalise les opérations suivantes :

| Achat à crédit à l'entreprise Paiement à l'entreprise |

400 500 |

Le compte Clients se présentera alors de la manière suivante :

| Débit | Crédit | |

| Solde à nouveau | 200 | |

| Vente à crédit | 400 | |

| Paiement du client | 500 | |

| Solde | 100 | |

| Total | 600 | 600 |

Le solde du compte indique que, à la fin du deuxième exercice, les clients ont une dette de 100 envers l'entreprise.

Notons qu'à la clôture du premier exercice, le solde du compte Clients apparaissait au crédit, il est repris au débit à l'ouverture de l'exercice suivant. En effet, le solde du compte Clients représente la dette des clients envers l'entreprise, il doit être repris au débit à l'exercice suivant pour pouvoir s'ajouter aux nouvelles dettes des clients. Là encore, le principe de l'écriture en partie double s'applique aux soldes.

La nomenclature des comptes

L'analyse de la situation de l'entreprise et sa gestion nécessitent la mise en place de procédures d'agrégation des comptes, c'est-à-dire, en particulier, la définition d'une nomenclature des opérations et d'une nomenclature des agents. Cet aspect est fondamental pour le comptable national car selon le degré de proximité de ces nomenclatures avec celles de la comptabilité nationale, il sera plus ou moins facile d'utiliser les données de la comptabilité d'entreprise pour élaborer les comptes nationaux.

En ce qui concerne les opérations, deux types de nomenclatures sont possibles, une nomenclature par nature et une nomenclature par fonctions.

Une nomenclature des opérations par nature correspond, par exemple, à un classement des opérations en ventes, achats, rémunération des salariés, etc. Une nomenclature par fonctions correspond, par exemple, à un classement en coûts commerciaux, charges administratives, etc.

Une nomenclature par fonctions présente l'avantage de mieux répondre aux besoins internes de gestion de l'entreprise mais elle rend plus difficile l'utilisation des comptes de l'entreprise par la comptabilité nationale. Avec le développement de l'informatique, une nomenclature par fonctions n'est cependant pas incompatible avec une nomenclature par nature si chaque opération élémentaire est codifiée à la fois par nature et par fonction.

En France, la nomenclature des comptes est définie par le Plan comptable général.

Le journal et la balance

Pour limiter les risques de fraude, l'entreprise doit enregistrer ses opérations dans l'ordre chronologique dans un journal. Celui-ci montre pour chaque opération sa date, son montant, le compte débité et le compte crédité. Par exemple, supposons une petite entreprise non assujettie à la TVA qui réalise les opérations suivantes :

| Apport en capital par chèque : | 900 | |

| Achat de marchandises par chèque : | 800 | |

| Vente marchandises en espèces : | 1200 | |

| Achat de marchandises à crédit : | 500 | |

| Vente de marchandises à crédit : | 700 | |

| Dépôt d'espèces à la banque : | 1000 |

Ces opérations peuvent s'écrire dans le journal de la manière suivante :

| Débit | Crédit | |

| 10/01/2010 | ||

| Banque | 900 | |

| Capital | 900 | |

| Apport en capital par chèque | ||

| 20/02/2010 | ||

| Achats | 800 | |

| Banque | 800 | |

| Achat de marchandises par chèque | ||

| 15/03/2010 | ||

| Caisse | 1200 | |

| Ventes | 1200 | |

| Vente de marchandises en espèces | ||

| 12/04/2010 | ||

| Achats | 500 | |

| Fournisseurs | 500 | |

| Achat de marchandises à crédit | ||

| 22/06/2010 | ||

| Clients | 700 | |

| Ventes | 700 | |

| Vente de marchandises à crédit | ||

| 11/09/2010 | ||

| Banque | 1000 | |

| Caisse | 1000 | |

| Dépôt d'espèces à la banque |

Ces écritures peuvent être reportées dans les comptes :

| Débit | Crédit | |

| Apport en capital par chèque | 900 | |

| Solde | 900 | |

| TOTAL | 900 | 900 |

| Débit | Crédit | |

| Achat de marchandises à crédit | 500 | |

| Solde | 500 | |

| TOTAL | 500 | 500 |

| Débit | Crédit | |

| Vente de marchandises à crédit | 700 | |

| Solde | 700 | |

| TOTAL | 700 | 700 |

| Débit | Crédit | |

| Apport en capital par chèque Achat de marchandises par chèque Dépôt d'espèces à la banque |

900 1000 |

800 |

| Solde | 1100 | |

| TOTAL | 1900 | 1900 |

| Débit | Crédit | |

| Vente de marchandises en espèces Dépôt d'espèces à la banque |

1200 |

1000 |

| Solde | 200 | |

| TOTAL | 1200 | 1200 |

| Débit | Crédit | |

| Achat de marchandises par chèque Achat de marchandises à crédit |

800 500 |

|

| Solde | 1300 | |

| TOTAL | 1300 | 1300 |

| Débit | Crédit | |

| Vente de marchandises par chèque Vente de marchandises à crédit |

|

1200 700 |

| Solde | 1900 | |

| TOTAL | 1900 | 1900 |

Pour vérifier la cohérence des comptes, nous pouvons créer un document, la balance, qui reprend pour chaque compte le sous-total avant solde des débits, celui des crédits, le solde débiteur et le solde créditeur. Il se présente ainsi :

| Totaux | Soldes | |||

| Débit | Crédit | Débiteurs | Créditeurs | |

| Capital | 900 | 900 | ||

| Fournisseurs | 500 | 500 | ||

| Clients | 700 | 700 | ||

| Banque | 1900 | 800 | 1100 | |

| Caisse | 1200 | 1000 | 200 | |

| Achats | 1300 | 1300 | ||

| Ventes | 1900 | 1900 | ||

| TOTAL | 5100 | 5100 | 3300 | 3300 |

Comme chaque écriture comporte un enregistrement au débit et un au crédit d'un même montant, la somme des crédits est nécessairement égale à la somme des débits pour l'ensemble des comptes. De plus, pour chaque compte créditeur on a :

Somme des débits + solde créditeur = somme des crédits

Pour les comptes débiteurs on a également :

Somme des débits = somme des crédits + solde débiteur

En faisant la somme de ces deux équations pour l'ensemble des comptes on obtient :

Somme des débits + somme des soldes créditeurs = somme des crédits + somme des soldes débiteurs

Or, la somme des débits est égale à la somme des débits, on en déduit :

Somme des soldes créditeurs = somme des soldes débiteurs

S'il n'y a pas d'erreur dans les comptes, on doit pouvoir vérifier que la balance est bien équilibrée, c'est-à-dire que l'on a à la fois l'égalité entre le total des débits et le total des crédits ainsi que celle entre le total des soldes débiteurs et le total des soldes créditeurs. Une balance équilibrée ne donne toutefois pas une garantie absolue car des erreurs peuvent se compenser.

Un remarquable instrument de contrôle

On peut penser que la comptabilité en partie double n'aurait jamais connu un tel succès si elle n'avait été perçue à son origine comme un remarquable instrument de contrôle qui rendait possible le développement de grandes entreprises.

La comptabilité en partie double repose sur une organisation qui impose une distinction claire entre gestion des flux monétaires et gestion des flux physiques. Elle tire alors sa force du lien qu'elle établit entre deux types de contrôle qui vont alors se renforcer mutuellement :

- le contrôle des flux monétaires qui est directement sous la responsabilité du comptable,

- le contrôle des flux physiques qui est extra comptable.

Chaque échange implique toujours deux intervenants dont les intérêts sont opposés lors des opérations de contrôle. Par exemple, lors d'une vente effectuée au comptant, le vendeur cède des marchandises et le caissier reçoit de la monnaie. Le caissier a intérêt à dissimuler tout document prouvant qu'il a reçu de l'argent. Il faut donc se tourner vers l'autre intervenant, c'est-à-dire le vendeur, pour enregistrer l'opération. Or, pour pouvoir se justifier, le vendeur ne cède la marchandise qu'en échange d'un reçu signé du caissier attestant le paiement du client. Ce reçu peut être utilisé pour enregistrer la vente car le vendeur a intérêt à le communiquer.

Pour vérifier les encaissements du caissier à l'occasion des opérations de vente, il est donc nécessaire de créer un compte où seront enregistrées les opérations du vendeur. Dans ce compte, la vente est enregistrée au crédit car le vendeur détient un justificatif qui lui permet d'être cru lorsqu'il affirme avoir utilisé les marchandises vendues au profit de l'entreprise et non à son propre profit.

Il ne suffit pas de contrôler le caissier pour éviter les détournements, il faut aussi vérifier que tous ceux qui ont utilisé l'argent de l'entreprise l'ont fait dans son intérêt et non dans le leur. Par exemple, il faut vérifier que le responsable des achats a bien acheté des marchandises avec l'argent de l'entreprise. Dans ce cas, c'est la facture émise par le fournisseur qui permettra de contrôler la réalité de l'achat. Si l'achat a été effectué au comptant, c'est le caissier qui la détient à titre de justificatif, dans le cas d'un achat à crédit la facture parvient au service financier. Dans les deux cas, l'information sur l'achat parviendra au comptable sans passer par le responsable des achats qui aurait intérêt à la dissimuler. Un compte sera ouvert au nom du responsable des achats où seront enregistrées toutes ses opérations.

Des comptes sont donc ouverts pour tous les responsables qui agissent au nom de l'entreprise, par exemple le vendeur ou le responsable des achats. Ces comptes vont enregistrer toutes les créances et les dettes de l'entreprise nées des décisions de ces responsables.

Avec le temps, le rôle de la comptabilité s'est étendu au-delà du seul contrôle, elle est apparue comme la première source d'information sur l'activité de l'entreprise et sa santé financière. Pour jouer ce rôle, la comptabilité a évolué et les comptes chargés de suivre les opérations des responsables de l'entreprise sont devenus des comptes d'opérations et non plus des comptes d'agents. Par exemple, le compte du vendeur est devenu un compte des ventes, le compte du responsable des achats est devenu un compte des achats.

Auteur : Francis Malherbe

- Principes fondamentaux de la comptabilité nationale

- Histoire de la comptabilité nationale

- Le champ de la comptabilité nationale

- Présentation générale

- Les opérations sur biens et services

- Les opérations de répartition

- Valeur ajoutée, revenu et épargne

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- Séquence simplifiée des comptes

- Le tableau économique d'ensemble

- Tableaux des ressources et des emplois

- Prix et volumes

- Le produit intérieur brut

- Les comptes de patrimoine

- Extensions du système

- L'arbitrage

- Théorie économique et comptabilité nationale

- Exercices de comptabilité nationale

- Débats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- Séquence complète des comptes

- Agrégats et principales opérations

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le système européen des comptes

- Comptes nationaux

- Ce site n'utilise pas de cookies et ne collecte aucune information sur ses visiteurs

- Les vidéos Youtube intégrées à ce site sont soumises aux conditions d'utilisation de Google