Assurance

Introduction

16.01 Lassurance est une activité dans le cadre de laquelle des unités institutionnelles ou des groupes dunités se protègent contre les conséquences financières négatives dévénements incertains spécifiques.

Deux types dassurances peuvent être distingués :

lassurance sociale et les autres assurances.

16.02 Lassurance sociale est un système qui couvre les risques et les besoins sociaux. Elle est souvent organisée collectivement pour un groupe, et la participation au système est généralement obligatoire ou encouragée par un tiers. Lassurance sociale comprend des régimes de sécurité sociale imposés, contrôlés et financés par les pouvoirs publics, et des régimes liés à lemploi mis en place ou gérés par des employeurs pour le compte de leurs salariés. Lassurance sociale fait lobjet du chapitre 17.

16.03 Lassurance autre que lassurance sociale couvre des événements tels que le décès, la survie, les incendies, les catastrophes naturelles, les dégâts des eaux, les accidents de voiture, etc. Lassurance en cas de décès ou en cas de survie est appelée «assurance-vie» et lassurance pour tous les autres événements correspond à lassurance-dommages.

16.04 Le présent chapitre traite de lassurance-vie et de lassurance-dommages. Il décrit la manière dont les activités dassurance sont enregistrées dans les comptes.

16.05 Les droits et obligations liés à lassurance sont définis par la police dassurance. Une police dassurance est un contrat passé entre un assureur et une autre unité institutionnelle, appelée «lassuré». En vertu de ce contrat, lassuré effectue un versement (prime) à lassureur et, lorsquun un événement précis se produit, lassureur effectue un versement (indemnité) à lassuré ou à la personne désignée. De cette façon, lassuré se protège contre certaines formes de risques; en regroupant les risques, lassureur, de son côté, vise à percevoir davantage de primes quil ne doit payer dindemnités.

16.06 La police dassurance définit les rôles des parties concernées, à savoir :

- a) lassureur qui fournit les garanties ;

- b) lassuré qui doit payer les primes ;

- c) le bénéficiaire qui perçoit lindemnisation ;

- d) la personne couverte par lassurance ou lobjet du risque.

En pratique, il est possible que lassuré, le bénéficiaire et la personne couverte par lassurance ne constituent quune seule et même personne. La police énumère ces rôles et indique la personne associée à chacun dentre eux.

16.07 La forme dassurance la plus courante est l«assurance directe», dans laquelle des unités institutionnelles contractent une assurance auprès dassureurs pour couvrir les conséquences financières de risques spécifiques. Toutefois, les assureurs directs peuvent à leur tour sassurer eux-mêmes, en assurant une partie des risques couverts par une assurance directe auprès dautres assureurs. Cette opération est appelée «réassurance» et ceux qui la proposent sont des «réassureurs».

Assurance directe

16.08 Il existe deux types dassurance directe: lassurance-vie et lassurance-dommages.

16.09 Définition : lassurance-vie est une activité dans le cadre de laquelle un assuré effectue des paiements réguliers à un assureur, en échange de quoi lassureur sengage à verser au bénéficiaire une somme convenue ou une rente, à une date donnée ou avant si la personne couverte décède prématurément. Une police dassurance-vie peut donner lieu à des prestations associées à toute une série de risques. Par exemple, une police dassurance-vie de type prévoyance vieillesse peut garantir des prestations lorsque lassuré atteint soixante-cinq ans et, après le décès de lassuré, peut donner lieu au versement dune prestation au conjoint survivant jusquà sa mort.

16.10 Lassurance-vie couvre aussi les assurances complémentaires contre les atteintes corporelles, y compris lincapacité de travail professionnelle, lassurance-décès à la suite dun accident et lassurance-invalidité à la suite dun accident ou dune maladie.

16.11 Certaines catégories dassurance-vie garantissent une indemnisation si lévénement couvert par lassurance se produit, comme dans le cas dune assurance liée à un prêt hypothécaire qui ne verse des prestations de remboursement du prêt que si lapporteur de revenu décède avant léchéance du prêt correspondant. La plupart de ces catégories associent un élément dépargne significatif à un élément de couverture du risque. En raison de cet élément dépargne non négligeable, lassurance-vie est considérée comme une forme dépargne; les opérations concernées sont enregistrées dans le compte financier.

16.12 Définition: lassurance-dommages est une activité dans le cadre de laquelle un assuré effectue des paiements réguliers à un assureur, en échange de quoi lassureur en question sengage à verser au bénéficiaire une somme convenue à la survenance dun événement autre que le décès. Il sagit, par exemple, des événements suivants: accident, maladie, incendie, etc. Une assurance-accidents qui couvre les risques de la vie est considérée comme une assurance-dommages dans la plupart des pays européens.

16.13 Une police dassurance-vie qui prévoit le versement dune prestation en cas de décès dans un délai spécifié, à lexclusion de toute autre condition, généralement appelée «assurance-décès», est considérée dans les comptes nationaux comme une assurance-dommages: en effet, une indemnité est à payer si et seulement si un événement spécifique se produit. Dans la pratique, en raison de la manière dont les unités dassurance tiennent leurs comptes, il nest pas toujours possible de distinguer lassurance-décès de lassurance-vie. Dans ce cas, lassurance-décès peut être traitée de la même façon que lassurance-vie.

16.14 Lassurance-vie et lassurance-dommages impliquent toutes les deux une répartition des risques. En général, les assureurs reçoivent de la part des assurés le paiement de primes régulières dun montant peu élevé et versent des sommes plus élevées à ceux quils doivent indemniser lorsque les événements couverts par la police se produisent. Pour les assurances-dommages, les risques sont répartis sur toute la population qui souscrit les polices dassurance.

Lassureur détermine les primes à payer pour la prestation dun service dassurance au cours dune année en fonction du montant des indemnités quil sattend à devoir verser au cours de la même année.

Généralement, le nombre de personnes à indemniser est bien inférieur au nombre dassurés. Dans le cas de lassurance-dommages, il ny a aucune relation entre les primes payées par un assuré particulier et les indemnités quil perçoit, même sur le long terme, mais lassureur établit chaque année une telle relation pour chaque catégorie dassurance-dommages.

En ce qui concerne lassurance-vie, la relation entre les primes et les indemnités dans le temps est aussi importante pour les assurés que pour lassureur. Pour une personne qui souscrit une police dassurance-vie, les prestations à recevoir devraient être au moins équivalentes aux primes payées jusquà ce que les prestations soient dues et représentent une forme dépargne. Lassureur doit combiner cet aspect dune police avec les calculs actuariels relatifs à la population assurée concernant lespérance de vie, y compris les risques daccidents mortels, lorsquil détermine la relation entre le niveau des primes et celui des prestations. Par ailleurs, pendant lintervalle entre la perception des primes et le paiement des prestations, lassureur tire un revenu du placement dune partie des primes reçues. Ces revenus ont aussi un impact sur le niveau des primes et des prestations déterminé par les assureurs.

16.15 Entre lassurance-vie et lassurance-dommages, il existe des différences significatives qui donnent lieu à des types denregistrements différents dans les comptes. Lassurance-dommages consiste en une redistribution entre tous les assurés et un petit nombre de bénéficiaires pendant la période courante. Lassurance-vie redistribue principalement les primes payées au cours dune période sous forme de prestations versées plus tard au même assuré.

Réassurance

16.16 Définition : un assureur peut se protéger contre des dommages exceptionnels soit par leur nombre, soit par leur montant, en souscrivant une police de réassurance auprès dun réassureur. Les sociétés de réassurance sont concentrées dans un nombre limité de centres financiers; par conséquent, la plupart des flux de réassurance correspondent à des opérations avec le reste du monde. Il nest pas rare que les réassureurs contractent eux-mêmes des polices de réassurance auprès dautres réassureurs afin de répartir davantage leurs risques. Cette réassurance étendue est appelée «rétrocession».

16.17 Il est aussi possible de limiter les risques grâce à la prise en charge conjointe des risques associés à une police individuelle par un groupe dassureurs appelés «souscripteurs». Chaque assureur individuel nest responsable quau titre de sa propre part de la police et perçoit une part correspondante de la prime; de même, il participera au versement dune prestation ou dune indemnité proportionnellement à cette part. La police est gérée soit par le chef de file, soit par le courtier dassurance. La Lloyds of London est un exemple de marché de lassurance sur lequel les risques directs et indirects sont répartis sur un grand nombre de souscripteurs.

16.18 Un assureur direct dispose de plusieurs options pour organiser la couverture indirecte des risques quil a acceptés. Les catégories suivantes de réassurance sont définies :

- a) la réassurance en quote-part, où lassuré cède

à un réassureur un pourcentage donné de tous

les risques ou de tous les risques dun portefeuille déterminé de polices dassurance directe.

Cela signifie que lassureur direct transfère le pourcentage correspondant des primes au réassureur, qui verse alors des indemnités en proportion équivalente, le cas échéant. Dans ce cas, toute commission de réassurance payée par le réassureur à lassuré est traitée comme une réduction des primes de réassurance émises ; - b) la réassurance non proportionnelle, appelée «réassurance en excédent de perte», dans laquelle le réassureur nest exposé au risque que si le montant de lindemnité directe dépasse un seuil convenu. Sil ny a pas ou peu dindemnités directes au-dessus de ce seuil, le réassureur peut transmettre une partie de ses bénéfices à lassureur direct. Dans les comptes, la participation aux bénéfices est traitée comme un transfert courant du réassureur à lassureur direct, dune façon analogue au paiement dindemnités.

Les unités concernées

16.19 Les unités institutionnelles opérant dans lassurance directe et la réassurance sont très majoritairement des assureurs. Un autre type dentreprise peut mener une activité dassurance en tant quactivité secondaire, mais en général, les règles juridiques entourant lactivité dassurance exigent la tenue dun ensemble de comptes séparés couvrant tous les aspects de cette activité; il est donc possible didentifier une unité institutionnelle distincte, classée dans les sous-secteurs des sociétés dassurance (S.128) et des fonds de pension (S.129). Les administrations publiques peuvent mener dautres activités dassurance mais, encore une fois, il est vraisemblable quune unité distincte puisse être identifiée. Ayant pris note du fait que dautres secteurs peuvent être concernés, on supposera dans ce qui suit que toutes les activités dassurance sont exercées par des assureurs, résidents ou non résidents.

16.20 Les unités qui exercent à titre principal des activités touchant de près à lassurance, mais qui nencourent elles-mêmes aucun risque, sont des auxiliaires dassurance. Ces unités sont classées dans le sous-secteur des auxiliaires financiers (S.126) et incluent notamment :

- a) les courtiers dassurance ;

- b) les institutions sans but lucratif au service des sociétés dassurance et des fonds de pension ;

- c) les unités dont lactivité principale consiste à superviser les activités des sociétés dassurance et des fonds de pension et à contrôler le marché de lassurance.

La production de lassurance directe

16.21 Lentreprise dassurance accepte une prime dun client et la conserve jusquà ce quune indemnité soit versée ou que la période dassurance expire.

Pendant cette période, la société dassurance investit la prime, et le revenu de cet investissement constitue une source supplémentaire de fonds permettant de financer les éventuelles indemnités dues. La société dassurance fixe le niveau des primes de telle sorte que la somme des primes plus le revenu de linvestissement acquis sur elles, moins lindemnité prévue, laisse une marge quelle peut conserver; cette marge représente sa production. La production du secteur des assurances est mesurée en reproduisant les politiques de fixation des primes des assureurs. Quatre éléments distincts doivent être définis à cet effet, à savoir :

- a) les primes acquises ;

- b) les suppléments de primes ;

- c) les indemnités dues ou les prestations dues ;

- d) les réserves techniques dassurance.

Chacun de ces éléments est traité tour à tour avant dévoquer la mesure de la production respectivement pour lassurance-dommages directe, lassurance-vie directe et la réassurance.

Primes acquises

16.22 Définition : les primes acquises correspondent à la proportion des primes émises ayant été acquise au cours de la période comptable. Les primes émises couvrent la période indiquée dans la police dassurance. La différence entre les primes émises et les primes acquises est une somme provisionnée qui figure dans les réserves pour les primes non acquises. Ces montants sont traités comme des actifs appartenant aux assurés. Le concept des primes acquises en comptabilité des assurances concorde avec le principe denregistrement sur la base des droits constatés dans les comptes nationaux.

16.23 La prime dassurance correspond à une prime régulière payable mensuellement ou annuellement ou à une prime unique généralement versée au début de la période couverte par lassurance. Les primes uniques sont courantes pour assurer les risques associés à des événements denvergure, comme la construction de grands bâtiments ou équipements et le transport routier, ferroviaire, maritime ou aérien de marchandises.

16.24 Les primes acquises au cours de lannée en question revêtent la forme suivante :

primes émises,

plus réserves pour les primes non acquises

au début de lexercice comptable,

moins réserves pour les primes non acquises à

la fin de lexercice comptable ;

ou, avec une présentation différente, elles prennent

la forme suivante :

primes émises,

moins variation (moins la hausse ou plus la

baisse) des réserves pour les primes non

acquises.

16.25 Ces réserves pour les primes non acquises et autres réserves sont incluses dans les réserves techniques dassurance-dommages (AF.61) et dans les réserves techniques dassurance-vie (AF.62). Une description des réserves techniques dassurance figure aux points 16.43 à 16.45.

16.26 Généralement, les assurés doivent payer un impôt spécifique sur le versement des primes dassurance. Dans de nombreux pays, les primes dassurance-vie sont exonérées de cet impôt sur les assurances. Étant donné que les assureurs doivent reverser cet impôt aux administrations publiques, les sommes correspondantes nentrent pas dans leurs comptes annuels. Seul un montant relativement faible, qui correspond au montant résiduel de lannée en cours restant à verser aux administrations publiques, peut figurer dans le compte de patrimoine de lassureur dans la rubrique des crédits commerciaux. Les paiements de cet impôt ne sont pas enregistrés tels quels dans les comptes des assureurs. Un tel impôt est considéré comme un impôt sur les produits dans les comptes nationaux.

Les assurés sont supposés payer ces sommes directement sur les comptes des autorités fiscales.

Suppléments de prime

16.27 Définition: les suppléments de prime correspondent au revenu provenant du placement des réserves techniques dassurance des assureurs, qui représentent des dettes envers les assurés.

16.28 Pour lassurance-vie en particulier, mais aussi dans une moindre mesure pour lassurancedommages, le montant total des prestations dues ou des indemnités dues au cours dune période donnée dépasse souvent celui des primes acquises.

En général, les primes sont payées à intervalles réguliers, souvent au début dune période dassurance, tandis que les indemnités interviennent plus tard ; les prestations de lassurance-vie sont souvent exigibles plusieurs années après. Entre le moment où les primes sont payées et celui où les indemnités sont exigibles, les sommes engagées sont à la disposition de lassureur qui peut les investir et en tirer un revenu. Ces sommes sont appelées «réserves techniques dassurance». Le revenu tiré du placement des réserves permet aux assureurs de demander des primes dun montant plus faible. La mesure du service fourni tient compte de lampleur de ce revenu ainsi que de lampleur relative des primes et des indemnités.

16.29 Dans le cas de lassurance-dommages, même si une prime est à payer au début dune période de couverture, les primes sont seulement acquises sur une base continue à mesure que la période sécoule.

À tout moment avant la fin de la période de couverture, lassureur détient une somme due à lassuré en relation avec les services et les indemnités éventuelles à fournir dans lavenir. Il sagit là dune forme de crédit accordé par lassuré à lassureur et qualifié de «primes non acquises». Dans le même ordre didée, bien que les indemnités deviennent exigibles pour un paiement par lassureur lorsque lévénement précisé dans la police se produit, il se peut quelles ne soient pas payées avant un certain temps, souvent à cause des négociations concernant les sommes dues. Il sagit donc également dune forme similaire de crédit, appelée «réserves pour sinistres».

16.30 Des réserves analogues existent pour lassurance-vie, mais deux autres éléments viennent sy ajouter, à savoir les réserves actuarielles dassurance-vie et les réserves pour participation des assurés aux bénéfices. Elles représentent des sommes provisionnées en vue du paiement futur de prestations. En général, ces réserves sont investies dans des actifs financiers, et le revenu se présente sous forme de revenu dinvestissement. Il arrive quelles soient utilisées pour financer des activités économiques, notamment des activités immobilières, ou pour générer un excédent net dexploitation, soit dans un établissement distinct, soit au titre dune activité secondaire.

16.31 Tous les revenus dinvestissements attribués aux assurés sont enregistrés comme étant à payer aux assurés dans le compte de distribution primaire du revenu. Pour lassurance-dommages, le même montant est ensuite reversé à lassureur sous forme de suppléments de prime dans le compte de distribution secondaire du revenu. Pour lassurance-vie, les primes et suppléments de prime sont enregistrés dans le compte financier.

Indemnités ajustées et prestations dues

16.32 Définition: les indemnités dues et les prestations dues sont des obligations financières des assureurs à légard des bénéficiaires, en rapport avec le risque quun événement se produise au cours de la période en question selon les termes définis dans la police.

16.33 Le concept dindemnités dues dans le cas de lassurance-dommages et des prestations dues pour lassurance-vie va dans le sens de la mesure sur la base des droits constatés qui sapplique dans les comptes nationaux.

Indemnités dassurance-dommages ajustées

16.34 Une distinction peut être opérée entre les indemnités payées et les indemnités dues. Ces dernières correspondent aux montants dus au titre des risques couverts qui se sont concrétisés au cours de lannée. Le fait que lassuré ait ou non signalé lévénement correspondant na aucune importance.

Une partie des indemnités sera payée lannée suivante, ou même plus tard. Par ailleurs, des indemnités qui résultent dévénements survenus au cours des années précédentes sont payées dans lannée en cours. La part impayée des indemnités dues est ajoutée à la réserve pour sinistres.

16.35 Les indemnités dassurance-dommages dues pendant lannée calendaire prennent la forme suivante :

indemnités payées,

moins réserve pour sinistres au début de lexercice comptable,

plus réserve pour sinistres à la fin de lexercice comptable ;

ou, avec une présentation différente, elles prennent

la forme suivante :

indemnités payées,

plus variation (plus la hausse ou moins la

baisse) des réserves pour sinistres.

16.36 Tous les coûts associés aux indemnités à la charge de lassureur, quils soient internes ou externes, sont exclus des indemnités dues. Ces coûts peuvent comprendre: des coûts dacquisition, de gestion des polices, de gestion des investissements et de traitement des sinistres. Il est possible que certains coûts ne puissent être identifiés individuellement dans les données comptables sources. Les coûts externes englobent les dépenses relatives à des opérations pour lesquelles lassureur a mandaté une autre unité; dans ce cas, ils figurent dans les comptes en tant que consommation intermédiaire. Les coûts internes sont composés des dépenses au titre des opérations réalisées par le personnel de lassureur et sont donc enregistrés dans les comptes comme des coûts de main-duvre.

16.37 En cas de catastrophe, les pertes réalisées ne doivent pas affecter la valeur des indemnités. Les destructions dactifs dues à des catastrophes sont enregistrées comme un transfert en capital de lassureur à lassuré. Lavantage de ce mode denregistrement est que le revenu disponible de lassuré naugmente pas, comme ce serait normalement le cas, mais de manière contre-intuitive, si les indemnités étaient enregistrées autrement (voir points 16.92 et 16.93).

16.38 La production des services dassurance est un processus continu; elle nintervient pas seulement lorsque le risque se concrétise. Toutefois, le niveau des indemnités dues par les détenteurs de polices dassurance-dommages varie dune année sur lautre, et certains événements peuvent conduire au versement dun niveau dindemnités particulièrement élevé. La volatilité des indemnités na deffet direct ni sur le volume ni sur le prix des services dassurance. Lassureur détermine le niveau des primes sur la base de sa propre estimation de la probabilité des sinistres. Cest pourquoi la formule employée pour le calcul de la production utilise les indemnités ajustées, cest-à-dire une estimation corrigée pour tenir compte de la volatilité des indemnités.

16.39 Lestimation des indemnités ajustées peut sappuyer sur des statistiques dans le cadre dune approche par anticipation fondée sur lexpérience passée en matière de niveau dindemnités. Cependant, lors de lexamen de lhistorique des indemnités à payer, il faut tenir compte de la part de ces indemnités versée au titre de la police de réassurance dun assureur direct. Par exemple, si un assureur direct a contracté une réassurance en excédent de perte (réassurance non proportionnelle), il détermine le niveau des primes afin de couvrir les pertes jusquà la perte maximale couverte par sa police de réassurance, plus la prime de réassurance quil doit payer.

Avec une police de réassurance en quote-part, il détermine ses primes de manière à couvrir la part des indemnités quil doit verser plus la prime de réassurance.

16.40 Une méthode alternative permettant dajuster les indemnités dues pour tenir compte de leur volatilité consiste à utiliser les données comptables sur la variation des fonds propres et des réserves pour égalisation. Ces dernières sont des sommes que les assureurs provisionnent conformément aux exigences juridiques ou administratives afin de couvrir des indemnités futures irrégulières ou dune ampleur imprévue. Les sommes en question sont incluses dans les réserves techniques dassurance-dommages (AF.61).

Prestations dassurance-vie dues

16.41 Les prestations dassurance-vie dues correspondent aux montants à payer dans le cadre de la police dassurance au cours de la période comptable en question. Dans le cas de lassurance-vie, aucun ajustement pour volatilité imprévue nest nécessaire.

16.42 Les éventuels coûts afférents aux prestations ne sont pas inclus dans les prestations dues mais sont enregistrés comme consommation intermédiaire et comme coûts de main-duvre.

Provisions techniques dassurance

16.43 Définition : les provisions techniques dassurance correspondent aux réserves constituées par les assureurs. Ces provisions sont des actifs pour les assurés et des passifs pour les assureurs. Une distinction peut être opérée entre les provisions techniques dassurance-vie et dassurance-dommages et les rentes.

16.44 Conformément à la directive 91/674/CEE du Conseil, on distingue sept types de provisions techniques. Dans chaque cas, le montant brut (sans déduction de la réassurance), le montant cédé aux réassureurs et le montant net sont inscrits au compte de patrimoine. Ces sept catégories sont les suivantes :

- a) la provision pour primes non acquises, autrement dit la différence entre les primes émises et les primes acquises. En fonction de la législation nationale, cette provision peut inclure un élément distinct relatif aux risques en cours ;

- b) la provision dassurance-vie, qui reflète la valeur actuelle des prestations futures escomptées (y compris, entre autres, les participations aux bénéfices allouées), déduction faite de la valeur actuelle des primes futures. Les autorités de surveillance peuvent fixer un plafond au taux dactualisation utilisé dans le calcul de la valeur actuelle ;

- c) la provision pour sinistres, qui correspond à la différence entre les indemnités dues et les indemnités payées. Elle est égale au coût total estimé que représentera finalement pour lentreprise dassurance le règlement de toutes les indemnités dues au titre des sinistres survenus jusquà la fin de lexercice, déclarés ou non, déduction faite des sommes déjà payées au titre de ces sinistres ;

- d) la provision pour participation aux bénéfices et ristournes, sauf si elle a déjà été traitée dans la catégorie visée au point b), comprend les montants destinés aux assurés ou bénéficiaires de contrats sous la forme de participation aux bénéfices et de ristournes, dans la mesure où ces montants nont pas encore été crédités au compte des assurés ou bénéficiaires de contrats ;

- e) la provision pour égalisation comprend les montants provisionnés conformément aux dispositions légales ou administratives permettant dégaliser les fluctuations des taux de sinistres pour les années à venir ou de couvrir les risques spéciaux. Les autorités nationales peuvent interdire une telle provision ;

- f) les autres provisions techniques comprennent, entre autres, la provision pour risques en cours si elle nest pas incluse dans la catégorie visée au point a). Ce poste peut aussi comprendre la provision pour vieillissement, qui tient compte de leffet du vieillissement sur le montant des indemnités, par exemple dans le cadre de lassurance maladie ;

- g) les provisions techniques relatives à lassurance-vie lorsque le risque dinvestissement est supporté par les assurés. Ce poste comprend les provisions techniques constituées pour couvrir les engagements à légard des assurés dans le cadre de contrats dassurance-vie, dont la valeur ou le rendement sont déterminés en fonction de placements pour lesquels lassuré supporte le risque ou par référence à un indice, comme dans le cas dune assurance-vie indexée. Ce poste comprend également les provisions techniques qui concernent les tontines.

16.45 Lorsque les variations des provisions techniques dassurance (F.61 et F.62), utilisées dans le calcul de la production, sont déterminées, les gains et pertes de détention, réalisés ou non, sont exclus.

Définition de la production de lassurance

16.46 Les assureurs fournissent un service dassurance à leurs clients mais ne facturent pas explicitement ce service.

16.47 Lassureur perçoit des primes et verse des indemnités ou des prestations lorsquun événement couvert par lassurance se produit. Les indemnités ou les prestations compensent les conséquences financières de cet événement, subies par le bénéficiaire.

16.48 Les provisions techniques dassurance sont des fonds que les assureurs utilisent pour investir et pour en tirer un revenu. Ces fonds et les revenus dinvestissements correspondants (suppléments de prime) représentent une dette à légard des bénéficiaires.

16.49 La présente section décrit les informations requises pour calculer la production des services dassurance directe et de réassurance.

Assurance-dommages

16.50 La production de lassureur correspond au service fourni aux bénéficiaires.

16.51 Si lon opte pour une approche par anticipation, la

formule de calcul de la production est la suivante :

Primes acquises

plus suppléments de prime

moins indemnités ajustées ;

où les indemnités ajustées sont corrigées pour tenir

compte de la volatilité des indemnités, grâce aux

données historiques ou aux données comptables

sur les variations des provisions pour égalisation et

des fonds propres. Les suppléments de prime sont

moins volatils que les indemnités et ne nécessitent

aucun ajustement de ce genre. Dans lestimation

des indemnités ajustées, les informations sont ventilées par produit, par exemple assurance automobile, assurance habitation, etc.

Si les données comptables nécessaires ne sont pas disponibles et si les données statistiques historiques ne sont pas suffisantes pour permettre la réalisation destimations moyennes raisonnables, la production de lassurance-dommages peut être estimée comme la somme des coûts (y compris de la consommation intermédiaire, de la main-duvre et du capital) plus un montant correspondant au «bénéfice normal».

Assurance-vie

16.52 La production de lassurance-vie directe est calculée séparément de la manière suivante :

primes acquises,

plus suppléments de prime,

moins prestations dues ;

moins augmentations (plus diminutions) des

réserves techniques et de la participation

des assurés aux bénéfices.

16.53 Si les données adéquates ne sont pas disponibles pour le calcul de la production de lassurance-vie à laide de cette formule, une approche fondée sur la somme des coûts est adoptée, similaire à celle décrite pour lassurance-dommages. Comme pour lassurance-dommages, on tient compte du bénéfice normal.

16.54 Les gains et pertes de détention ne doivent pas être inclus dans le calcul de la production.

Réassurance

16.55 La formule de calcul de la production des services de réassurance est similaire à celle de lassurance directe. Cependant, étant donné que la motivation principale de la réassurance est de limiter lexposition au risque de lassureur direct, lactivité normale dun réassureur concerne des indemnités exceptionnellement élevées. Pour cette raison, et puisque le nombre de grandes entreprises entre les mains desquelles se concentre le marché mondial de la réassurance est relativement faible, la probabilité que le réassureur subisse une perte dune ampleur imprévisible est inférieure à la probabilité que lassureur direct connaisse une telle perte, notamment dans le cas de la réassurance excédent de perte.

16.56 La production de la réassurance se mesure de la même manière que pour lassurance-dommages directe. Toutefois, certains paiements sont particuliers à la réassurance. Il sagit des commissions à payer à lassureur direct dans le cadre dune réassurance en quote-part et de la participation aux bénéfices dans le cadre de la réassurance en excédent de perte. Une fois ces éléments pris en compte, la production de la réassurance est calculée ainsi: primes acquises moins commissions à payer, plus suppléments de prime, moins indemnités ajustées et participation aux bénéfices.

Les opérations associées à lassurance-dommages

16.57 La présente section décrit lensemble des postes nécessaires pour enregistrer les implications dune police dassurance-dommages. Les polices dassurance peuvent être souscrites par des entreprises, des ménages à titre privé ou des unités du reste du monde. Cependant, lorsquune police souscrite par un membre du ménage est assimilable à une assurance sociale, les postes requis sont ceux décrits au chapitre 17.

Répartition de la production de lassurance entre les utilisateurs

16.58 La production des assureurs-dommages est décrite au point 16.51. La valeur de la production des assureurs est enregistrée dans les emplois, de la manière suivante :

- a) consommation intermédiaire des entreprises, y compris dans les secteurs suivants: sociétés non financières (S.11), sociétés financières (S.12), administrations publiques (S.13), ménages en tant quemployeurs (S.141) et travailleurs indépendants (S.142) ou institutions sans but lucratif au service des ménages (S.15) ;

- b) dépense de consommation finale des ménages à titre privé (S.143 et S.144) ;

- c) exportations à des assurés non résidents (S.2).

16.59 La valeur de la production est répartie entre les utilisateurs en fonction du type dassurance.

16.60 Il est aussi possible daffecter la valeur de la production aux assurés sous forme demplois, proportionnellement aux primes effectives à payer.

16.61 Laffectation de la production en consommation intermédiaire est ventilée par branche.

Services dassurance fournis au reste du monde et services dassurance fournis par le reste du monde

16.62 Les assureurs résidents peuvent fournir des assurances à des ménages et des entreprises du reste du monde; inversement, des ménages et des entreprises résidents peuvent contracter des assurances auprès dassureurs du reste du monde. Les revenus dinvestissements attribués aux assurés par des assureurs résidents incluent une attribution à des assurés du reste du monde. Ces assurés non résidents paient alors également des suppléments de prime aux assureurs résidents.

16.63 Des considérations similaires sappliquent également au traitement des entreprises et des ménages résidents qui souscrivent des polices dassurance auprès dassureurs non résidents. Les assurés résidents perçoivent des revenus dinvestissements imputés de létranger et paient des primes et des suppléments à létranger. Lestimation de lampleur de ces flux savère difficile, notamment lorsquil nexiste pas dassureur résident par rapport auquel on peut établir des comparaisons. Des données de contrepartie peuvent être utilisées afin de réaliser des estimations pour léconomie nationale.

Le niveau des opérations effectuées par les résidents doit être connu, et le rapport entre les suppléments de prime et les primes effectives au sein de léconomie qui fournit les services peut être utilisé pour estimer les revenus dinvestissements à recevoir et les suppléments de prime à payer.

Les écritures comptables

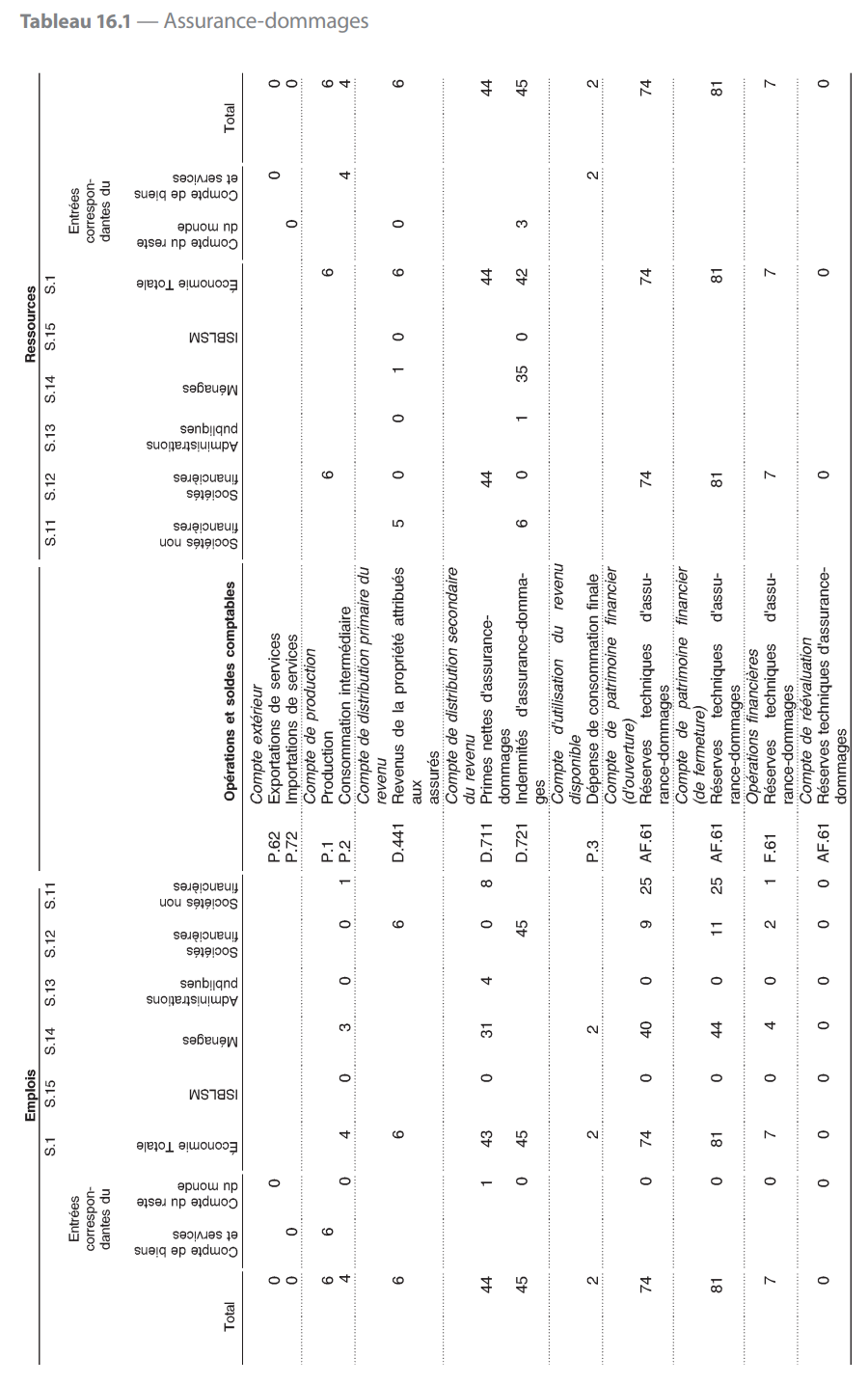

16.64 Au total, six paires dopérations sont enregistrées au titre de lassurance-dommages ne faisant pas partie de lassurance sociale: deux paires relatives à la mesure de la production et de la consommation du service dassurance, trois paires relatives à la distribution et une paire dans le compte dopérations financières. Dans des cas exceptionnels, une septième opération relative à la distribution peut être enregistrée dans le compte de capital. La valeur de la production de lactivité, les revenus dinvestissements à attribuer aux assurés et la valeur de la rémunération du service sont calculés spécifiquement pour les assurances-dommages de la manière décrite ci-dessous.

16.65 Les opérations de production et de consommation sont les suivantes :

- a) étant donné que la totalité de cette activité des unités institutionnelles résidentes est réalisée par des assureurs, la production (P.1) est enregistrée dans le compte de production des assureurs ;

- b) le service peut être consommé par nimporte lequel des secteurs de léconomie ou par le reste du monde ; la valeur du service est à payer aux assureurs. Les paiements effectués par les entreprises constituent une consommation intermédiaire (P.2), enregistrée dans leur compte de production. Les paiements effectués par les ménages à titre privé à des fins dassurance font partie de la dépense de consommation finale (P.3), enregistrée dans le compte dutilisation du revenu. Les paiements effectués par le reste du monde sont enregistrés en exportations de services (P.62) dans le compte extérieur des opérations sur biens et services.

16.66 Les opérations de distribution concernent les revenus dinvestissements attribués aux assurés au titre de lassurance-dommages, les primes nettes dassurance-dommages et les indemnités dassurance :

- a) les revenus dinvestissements provenant du placement des provisions techniques dassurance-dommages (D.441) sont attribués aux assurés. Ils sont donc enregistrés comme étant à payer par les assureurs et à recevoir par tous les secteurs et par le reste du monde. Les revenus dinvestissements sont attribués entre les assurés proportionnellement à leurs provisions techniques dassurance-dommages, ou proportionnellement à la prime émise effective (à payer). Les postes à payer et à recevoir sont tous enregistrés dans le compte daffectation des revenus primaires ;

- b) les primes nettes dassurance-dommages directe (D.711) correspondent aux montants des primes et des revenus dinvestissements utilisés pour financer les dépenses des assureurs. Ces primes sont calculées comme étant les primes acquises plus les suppléments de primes moins la valeur de la production des assureurs. Ces primes nettes sont enregistrées comme étant à payer par tous les secteurs de léconomie ou par le reste du monde et à recevoir par les assureurs. Laffectation des primes nettes entre les différents secteurs est fonction de laffectation de la production ;

- c) les indemnités dassurance-dommages directe (D.721) sont des montants que les assureurs doivent verser aux assurés lorsquun événement se produit. Les indemnités dassurance sont enregistrées comme étant à recevoir par tous les secteurs de léconomie et par le reste du monde et à payer par les assureurs. Les primes nettes comme les indemnités sont enregistrées dans le compte de distribution secondaire du revenu. Certaines indemnités sont dues en raison de dommages causés par les assurés à des tiers ou à leurs biens. Dans ces cas, les indemnités reconnues sont enregistrées comme des montants à payer directement par lassureur aux parties lésées et non comme des montants payables indirectement, cest-à-dire via lassuré ;

- d) les indemnités consécutives à des destructions dactifs dues à des catastrophes sont dautres transferts en capital (D.99) et non des transferts courants; elles sont enregistrées dans le compte de capital comme étant à payer aux assurés par les assureurs ;

- e) le compte de patrimoine financier fait apparaître les provisions techniques dassurance-dommages (AF.61). Ces provisions sont enregistrées comme des passifs des assureurs et des actifs pour tous les secteurs et pour le reste du monde. Ces provisions comprennent les versements anticipés des primes et les paiements des indemnités. Aucune ventilation de cette catégorie nest requise, bien que les deux composantes soient nécessaires pour procéder au calcul des primes acquises et des indemnités dues.

16.67 Le tableau 16.1 présente un exemple denregistrement comptable de ces flux.

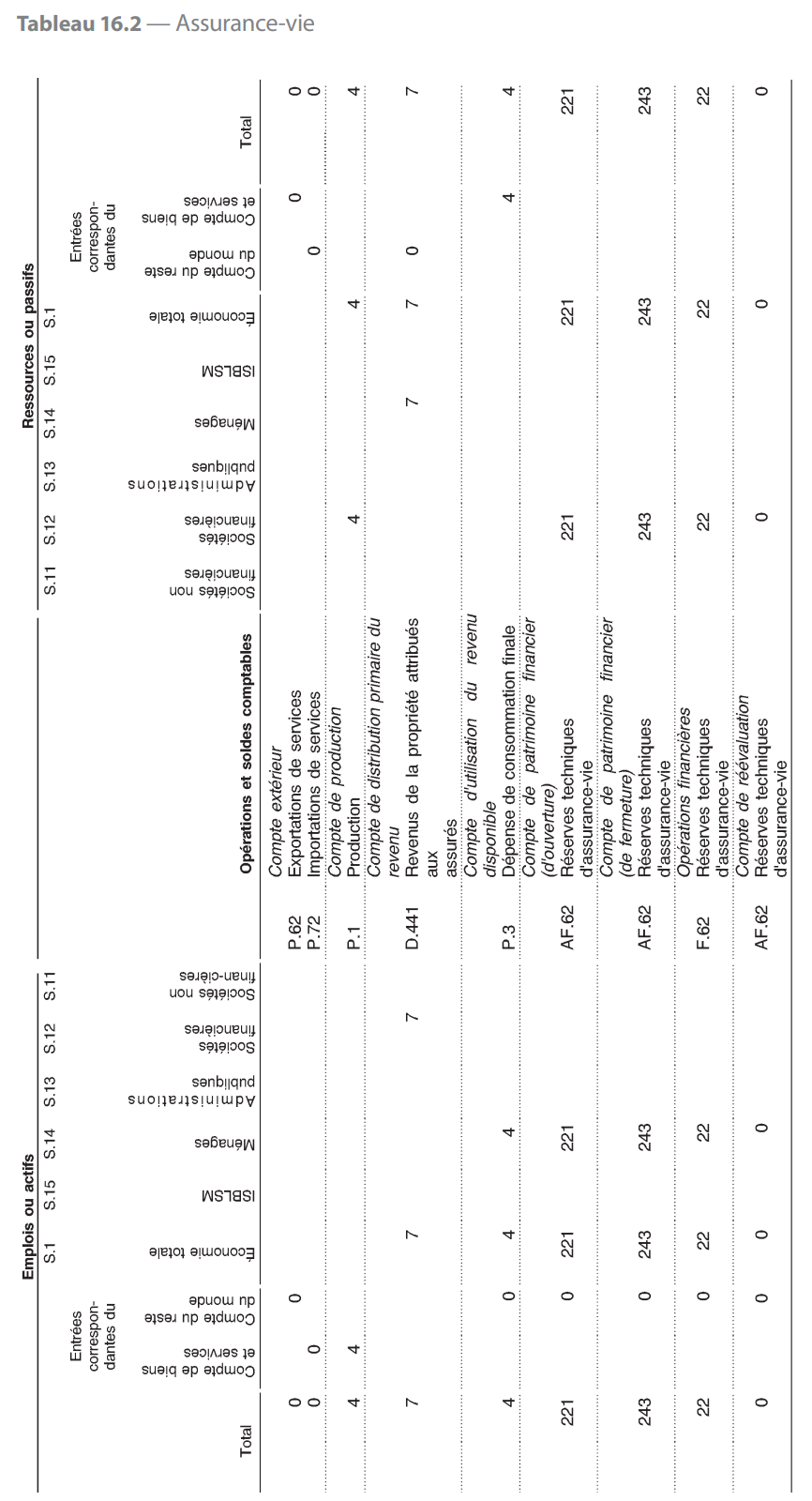

Les opérations de lassurance-vie

16.68 La présente section décrit la différence entre les enregistrements comptables pour lassurance-vie et pour lassurance-dommages. Pour lassurance-vie, les prestations relatives à la police dassurance sont considérées comme des variations de patrimoine, enregistrées dans le compte financier. Pour une police assimilable à une assurance sociale, les prestations sous forme de pensions sont enregistrées en revenu dans le compte de distribution secondaire du revenu. Cette différence de traitement tient au fait quune police autre quune assurance sociale est souscrite à la seule initiative de lassuré.

Les polices dassurance assimilables à une assurance sociale font appel à lintervention dun tiers, en général les administrations publiques ou lemployeur, en vue dinciter ou dobliger lassuré à constituer des réserves de revenu pour sa retraite.

Lassurance sociale fait lobjet du chapitre 17.

16.69 Le détenteur dune police dassurance-vie est classé dans le secteur des ménages (S.143 ou S.144). Si une entreprise souscrit une police dassurance sur la vie dun salarié, celle-ci est traitée comme une assurance-décès et non comme une assurance-vie. Les opérations dassurance-vie se font par conséquent uniquement entre les assureurs (classés dans le sous-secteur des sociétés dassurance S.128) et les ménages résidents à titre privé (S.143 et S.144), sauf si elles sont exportées pour des ménages non résidents (classés dans le secteur du reste du monde S.2). La valeur de la production de lassurance-vie correspond à la valeur de la dépense de consommation finale des ménages et des exportations de services, selon la même approche que pour lassurance-dommages. Les revenus dinvestissements attribués aux assurés sont traités comme des suppléments de prime. En revanche, les primes et les indemnités ne sont pas indiquées séparément dans le cas de lassurance-vie et ne sont pas traitées comme des transferts courants. Elles représentent plutôt des composantes dune opération nette enregistrée dans le compte financier, lactif financier concerné correspondant aux «droits sur les assurances-vie et rentes».

16.70 Quatre paires dopérations sont enregistrées dans les comptes : deux paires ont trait à la production et à la consommation du service dassurance, une paire reflète lattribution des revenus dinvestissements aux assurés et une paire indique la variation des droits sur les assurances-vie et les rentes :

- a) la production (P.1) de lassurance-vie est enregistrée dans le compte de production pour les assureurs&nbp;;

- b) la valeur des services consommés est enregistrée en dépense de consommation finale (P.3) des ménages dans le compte dutilisation du revenu disponible ou comme étant à payer par le reste du monde, correspondant alors à des exportations de services (P.62) à des ménages non résidents. Les paiements des ménages à des assureurs non résidents correspondent à des importations de services (P.72) ;

- c) les revenus dinvestissements provenant du placement des provisions techniques dassurance-vie, attribués aux assurés (D.441), sont enregistrés dans le compte daffectation des revenus primaires. Les bonus déclarés en relation avec des polices dassurance-vie sont traités comme distribués aux assurés, même sils dépassent les revenus dinvestissements acquis par lorganisme qui déclare les bonus en question. Les revenus dinvestissements sont enregistrés comme étant à payer par les assureurs et à recevoir par les ménages résidents ou les ménages non résidents du reste du monde. Les revenus dinvestissement sont répartis entre les assurés proportionnellement aux provisions techniques dassurance-vie ou, en labsence dune telle information, proportionnellement aux primes émises ;

- d) le compte de patrimoine financier contient les écritures correspondant aux provisions techniques dassurance-vie et aux droits à rente viagère (AF.62). Ces provisions sont enregistrées comme des passifs des assureurs et des actifs pour les ménages et pour le reste du monde. Ces montants tiennent compte du caractère dépargne des polices dassurance-vie. Ils comprennent les versements anticipés des primes et les paiements des prestations. Aucune ventilation de cette catégorie nest requise, bien que les deux composantes soient nécessaires pour procéder au calcul des primes acquises et des prestations dues.

16.71 Les provisions techniques dassurance-vie et les droits à rente viagère sont liés à des polices qui prévoient le versement dune somme forfaitaire à une date déterminée. Cette somme forfaitaire peut être utilisée pour acheter une rente qui permet de convertir à son tour une somme forfaitaire en un flux de paiements réguliers. Les droits sous conditions des assurés individuels, à savoir le montant à recevoir à léchéance ou après celle-ci sous la forme du versement dune somme forfaitaire ou dune rente, ne se cumulent pas avec la valeur des obligations de lassureur. La différence découle de la conditionnalité et du calcul de la valeur actuelle. Le montant à inscrire en droits sur les assurances-vie et rentes est défini conformément aux principes comptables de lassureur.

16.72 Le tableau 16.2 présente un exemple de ces flux.

Les opérations de la réassurance

16.73 Les comptes des réassureurs sont en majorité les mêmes que les comptes des assureurs directs. La seule différence est que les opérations dassurance directe avec les assurés qui ne sont pas eux-mêmes des prestataires de services dassurance sont remplacées par des opérations dassurance entre réassureurs et assureurs directs.

16.74 Les opérations dassurance sont enregistrées sans déduction de la réassurance. Les primes doivent dabord être payées à lassureur direct, qui peut ensuite reverser une partie de ces primes au réassureur (cession), qui est à son tour susceptible de reverser une proportion plus faible à un autre réassureur, et ainsi de suite (rétrocession). Le même principe sapplique pour les indemnités ou les prestations. Le traitement brut est conforme au point de vue de lassuré de départ. Ce dernier nest normalement pas informé de la cession dun montant quelconque par lassureur direct à un réassureur; ainsi, si le réassureur devait se retrouver en situation de faillite, lassureur direct resterait tenu dacquitter lintégralité des indemnités dues sur les risques cédés.

16.75 La production de lassurance directe est calculée sans déduction de la réassurance. Lalternative, à savoir un calcul avec déduction de la réassurance, consisterait à indiquer la part des primes des assurés directs payée à lassureur direct et la part payée au réassureur, mais ce type denregistrement, appelé «enregistrement net», nest pas autorisé.

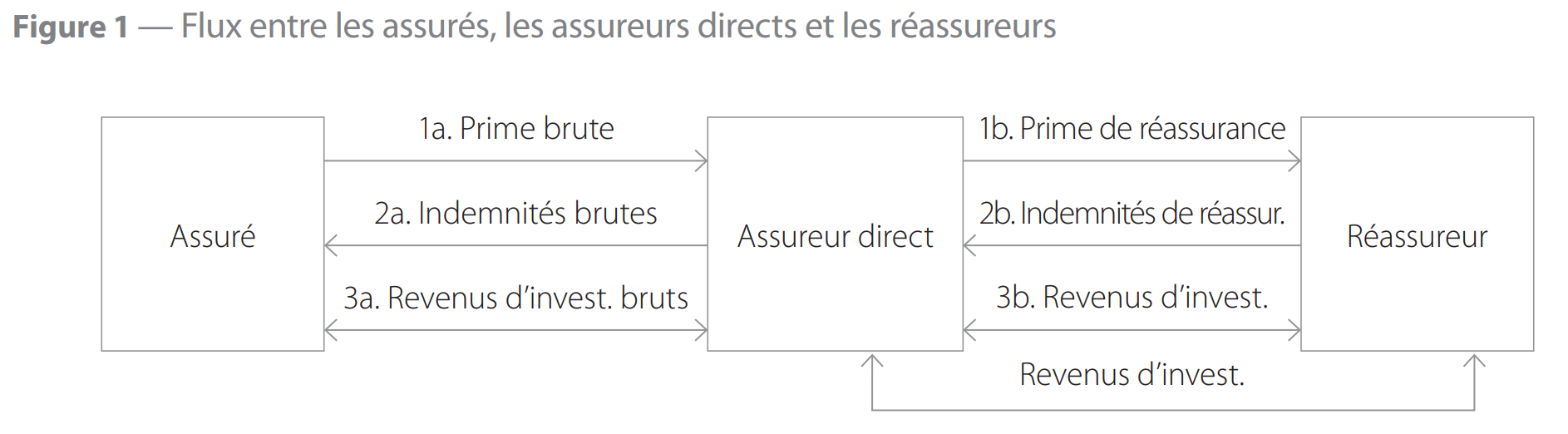

La figure 1 ci-dessous illustre ce processus.

16.76 La figure 1 représente une synthèse des flux suivants :

- 1. lassuré verse la prime sans déduction de la réassurance à lassureur direct (1a), prime dont la proportion de réassurance est cédée au réassureur (1b) ;

- 2. le paiement de lindemnité est enregistré de la même façon, mais dans le sens opposé. Lindemnité est versée par le réassureur à lassureur direct (2b). Lassureur direct ajoute à cette somme sa propre indemnité payée à lassuré (2a) ;

- 3. lassureur direct et le réassureur acquièrent des revenus de la propriété issus de linvestissement de leurs réserves techniques. Ces transferts de revenus de la propriété vont du réassureur à lassureur direct (3b), qui ajoute ensuite ce montant à ses propres revenus de la propriété acquis et les redistribue à lassuré (3a).

16.77 Tous les flux bruts entre lassuré et lassureur direct incluent les sommes correspondant aux flux entre lassureur direct et le réassureur; cest la raison pour laquelle ces flèches sont plus épaisses sur le schéma.

16.78 Comme pour lassurance directe, par exemple à la suite dune catastrophe majeure, une partie des indemnités de réassurance est enregistrée comme transferts en capital et non comme transferts courants.

16.79 La totalité de la production du réassureur représente une consommation intermédiaire de lassureur direct qui détient la police de réassurance. Comme indiqué plus haut, de nombreuses polices de réassurance sont souscrites entre des assureurs résidents dans des économies différentes. De ce fait, la valeur de la production correspond dans de tels cas à des importations de lassureur qui souscrit la police de réassurance et à des exportations du réassureur.

16.80 Lenregistrement des flux associés à la réassurance est semblable à lenregistrement pour lassurance-dommages, à la différence près que le détenteur dune police de réassurance est toujours un autre assureur.

16.81 Les opérations de production et de consommation sont les suivantes :

- a) la production (P.1) est enregistrée dans le compte de production des réassureurs. Les services de réassurance sont souvent fournis par des réassureurs non résidents et sont alors enregistrés dans les importations de services (P.72) ;

- b) le service du réassureur peut être consommé uniquement par un assureur direct ou un autre réassureur. Si lassuré est résident, lutilisation du service de réassurance est enregistrée comme consommation intermédiaire (P.2) de lassuré. Par contre, si lassuré est un nonrésident, lutilisation du service est enregistrée dans les exportations de services (P.62).

16.82 Les opérations de distribution concernent les revenus dinvestissements attribués aux assurés au titre de la réassurance, les primes nettes de réassurance et les indemnités de réassurance :

- a) les revenus dinvestissements (D.441) acquis par les réassureurs à partir des provisions techniques de réassurance sont à payer aux assurés, qui peuvent être des assureurs directs ou des réassureurs. Réassureurs et assureurs directs peuvent être résidents ou non-résidents ;

- b) les primes nettes de réassurance-dommages (D.712) sont à payer par les assurés et à recevoir par les réassureurs. Les unités qui doivent effectuer le paiement ou le recevoir peuvent être des unités non résidentes ;

- c) les indemnités de réassurance-dommages (D.722) sont à payer par les réassureurs et à recevoir par les assurés, résidents ou non résidents. Les primes nettes comme les indemnités sont enregistrées dans le compte de distribution secondaire du revenu ;

- d) le compte de patrimoine financier fait apparaître les provisions techniques de réassurance (AF.61, «provisions techniques dassurancedommages»). Ces provisions sont enregistrées comme des passifs des réassureurs et des actifs des assurés. Ces assurés peuvent être des assureurs directs ou des réassureurs.

16.83 Les commissions à payer par le réassureur à lassureur qui détient la police de réassurance sont traitées comme des réductions sur les primes à payer au réassureur. La participation aux bénéfices à payer par le réassureur à lassureur direct est enregistrée comme un transfert courant. Bien quelles soient enregistrées différemment, les commissions à payer et la participation aux bénéfices réduisent toutes deux la production du réassureur.

16.84 Si les indemnités dassurance directe sont traitées comme des transferts en capital et non comme des transferts courants, les indemnités de réassurance se rapportant au même événement sont également traitées comme autres transferts en capital (D.99).

Les opérations associées aux auxiliaires dassurance

16.85 La production de services par les auxiliaires dassurance est évaluée sur la base des honoraires ou commissions perçus. Dans le cas des institutions sans but lucratif qui travaillent en tant quassociations commerciales pour le compte dentreprises dassurance et de fonds de pension, la production est évaluée daprès le montant des cotisations versées par les membres des associations. Cette production est utilisée comme une consommation intermédiaire par les membres des associations.

Rentes

16.86 Le cas le plus simple de police dassurance-vie se présente sous la forme dun flux régulier de paiements de lassuré à lassureur pendant une certaine période, en échange dun versement unique qui sera perçu sous forme dindemnité à un moment donné dans le futur. Dans la forme de rente la plus simple, léquivalent de lassuré, appelé «rentier», verse un montant forfaitaire unique à lassureur et reçoit en retour une série de paiements soit pendant une période définie, soit jusquà son décès ou bien jusquà son décès et jusquau décès dun autre bénéficiaire désigné.

16.87 Les rentes sont organisées par les assureurs et représentent un moyen de gestion des risques. Le rentier évite le risque en acceptant un flux de paiements connu, soit en termes absolus, soit calculé à partir dune formule (par exemple, liée à un indice), en échange dun paiement unique. Lassureur prend le risque de retirer de linvestissement de ce paiement unique un gain supérieur à la somme versée au bénéficiaire de la rente sous forme de flux de paiements. Le flux de paiements est déterminé en tenant compte de lespérance de vie.

16.88 Lorsquune rente est souscrite, un transfert de fonds a lieu entre le ménage et lassureur. Toutefois, dans de nombreux cas, il peut sagir simplement dune somme forfaitaire à payer par cet assureur ou un autre au titre dune police dassurance-vie normale qui arrive à échéance et est transformée directement en rente. Dans un tel cas, il nest pas nécessaire denregistrer le paiement de la somme forfaitaire et lacquisition de la rente; on observera simplement un transfert des provisions dassurance-vie vers les provisions de rente dans le sous-secteur des assureurs et fonds de pension. Si une rente est achetée indépendamment de larrivée à échéance dune police dassurance-vie, cette action se traduit par lenregistrement dune paire dopérations financières entre le ménage et lassureur. Le ménage effectue un paiement à lassureur et reçoit en échange un actif découlant des termes de la rente. Lassureur reçoit un actif financier du ménage et contracte une dette envers lui.

16.89 La rente séteint au décès du bénéficiaire, et les éventuelles provisions restantes à cette date pour ce dernier sont transférées à lassureur. Cependant, en supposant que les prévisions de lassureur concernant lespérance de vie étaient exactes pour lensemble du groupe de bénéficiaires, la moyenne des fonds restants au moment du décès sera égale à zéro. Si lespérance de vie varie, les provisions doivent faire lobjet dune révision. Pour les rentes en cours, un allongement de lespérance de vie réduira le montant disponible pour lassureur à titre de rémunération du service, le rendant éventuellement négatif. Dans ce cas, lassureur devra puiser dans ses fonds propres et espérer pouvoir les reconstituer ultérieurement en facturant des frais plus élevés pour les nouvelles rentes.

Enregistrement des indemnités dassurance-dommages

Traitement des indemnités ajustées

16.90 Le moment denregistrement des indemnités dues correspond généralement au moment où se produit lévénement concerné. Ce principe sapplique même lorsque, en cas de litige concernant les indemnités, le règlement est effectué plusieurs années après lévénement en question. Une exception est prévue dans les cas où la possibilité de demander une indemnité est seulement reconnue longtemps après que lévénement sest produit.

Cest ainsi quune série importante de demandes dindemnités na été reconnue que lorsque lexposition à lamiante a été établie comme étant à lorigine de graves maladies et que lon a estimé que celles-ci pouvaient donner lieu à des indemnités dans le cadre dune police dassurance valide à lépoque de lexposition. Dans de tels cas, lindemnité est enregistrée au moment où la société dassurance accepte cette dette. Ce moment ne coïncide pas nécessairement avec le moment où un accord intervient sur le niveau de lindemnité ou avec le moment où lindemnité est payée.

16.91 Étant donné que la formule de calcul de la production se sert des indemnités ajustées et non des indemnités effectives, ce nest que lorsque les indemnités effectives ont la même valeur que les indemnités prévues que les primes nettes et les indemnités sont égales pour une période donnée.

Néanmoins, elles doivent être à peu près équivalentes sur plusieurs années, en excluant les années au cours desquelles une catastrophe est enregistrée.

Traitement des destructions dactifs dues à des catastrophes

16.92 Les indemnités sont enregistrées en tant que transferts courants à payer à lassuré par lassureur. Il existe un cas dans lequel les indemnités sont enregistrées en tant quautres transferts en capital (D.99) et non comme transferts courants, à savoir à la suite dune catastrophe majeure. Les critères définissant les cas dans lesquels les effets dune catastrophe doivent être traités ainsi doivent être déterminés en fonction des situations nationales, mais ils peuvent être liés au nombre des assurés concernés et à létendue des dommages subis. La raison de lenregistrement des indemnités en tant que transferts en capital découle dans ce cas du fait quun grand nombre dindemnités a trait à la destruction dactifs ou à des dommages importants sur des actifs tels que des habitations, des bâtiments et des ouvrages de génie civil.

16.93 À la suite dune catastrophe, la valeur totale des indemnités excédant les primes est enregistrée en tant que transfert en capital de lassureur à lassuré.

Les informations concernant le niveau des indemnités à verser dans le cadre des polices dassurance sont obtenues auprès du secteur des assurances. Si ce dernier nest pas en mesure de les fournir, lune des méthodes destimation du niveau des indemnités liées à la catastrophe en question consiste à prendre la différence entre les indemnités ajustées et les indemnités effectives au cours de la période où sest produite la catastrophe.

- Principes fondamentaux de la comptabilité nationale

- Présentation générale

- Histoire de la comptabilité nationale

- Le champ de la comptabilité nationale

- Les opérations sur biens et services

- Les opérations de répartition

- Valeur ajoutée, revenu et épargne

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- Séquence simplifiée des comptes

- Le tableau économique d'ensemble

- Tableaux des ressources et des emplois

- Prix et volumes

- Le produit intérieur brut

- Produits de la propriété intellectuelle

- Les comptes de patrimoine

- Extensions du système

- L'arbitrage

- Théorie économique et comptabilité nationale

- Exercices de comptabilité nationale

- Débats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- Séquence complète des comptes

- Agrégats, opérations et autres flux

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le système européen des comptes

- Comptes nationaux

- Vidéos YouTube

- Ce site n'utilise pas de cookies et ne collecte aucune information sur ses visiteurs